作者:清牛赋诗

来源:清牛赋诗(微信号:Junreynn)

友情链接:光伏13:2020展望(1):国内需求有望重回50GW

重看隆基,受益颇多。还有很多不足的地方需要补充和细化,这篇内容也有点浮光掠影。和自己的投研能力一样,需要增进的地方太多,一步一个脚印,慢慢向前。

1、隆基股份简介:

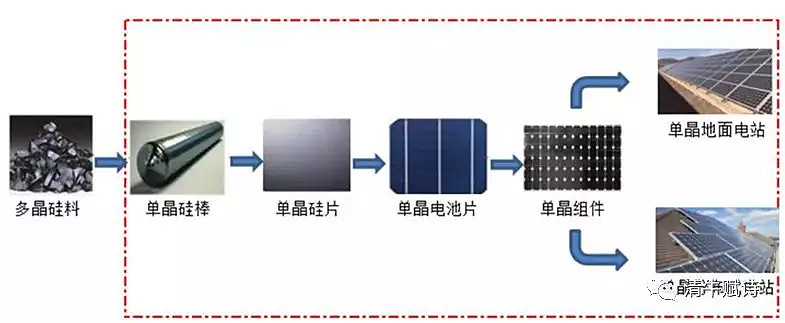

隆基成立于2000年2月14日,公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏电站的开发业务。

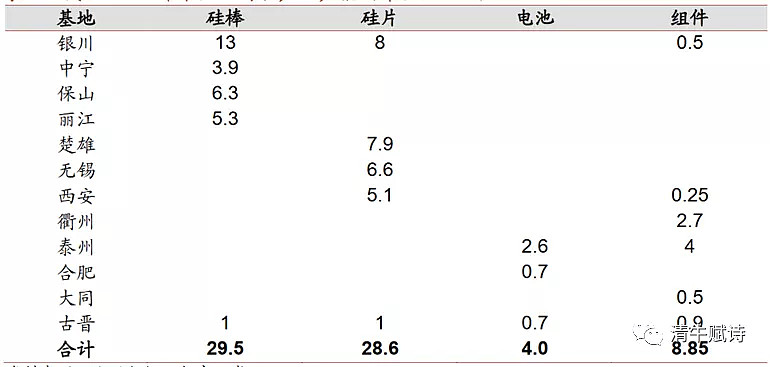

目前公司单晶硅棒、硅片生产基地主要集中于陕西西安、宁夏银川和中宁、云南丽江、保山和楚雄、江苏无锡和马来西亚古晋;

单晶电池、组件生产基地主要集中于江苏泰州、浙江衢州、安徽合肥和滁州、宁夏银川、山西大同和马来西亚古晋,公司在国内外多地开展光伏电站开发业务。

2012年:公司的主营业务包括单晶硅棒、硅片的研发、生产、销售。本公司主要产品包括6英寸、6.5英寸、8英寸的单晶硅棒、单晶硅片。

2018年:公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏电站的开发业务。

隆基在2014年以前,主要是从事单晶硅棒和单晶硅片的业务,而2014年后隆基才向下游单晶电池片,单晶组件和电站扩展。

图一:隆基股份业务构成

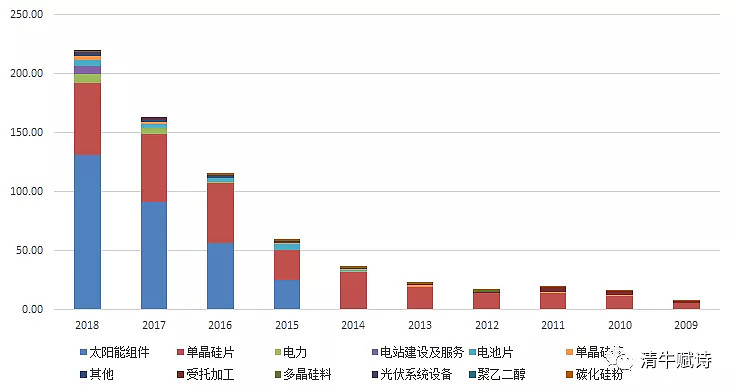

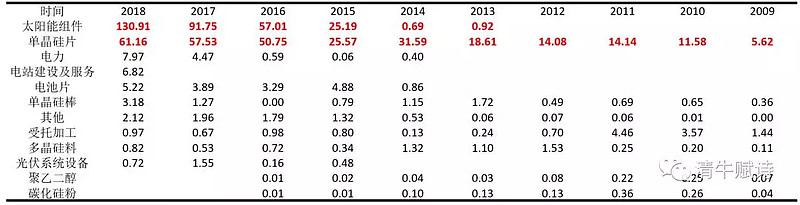

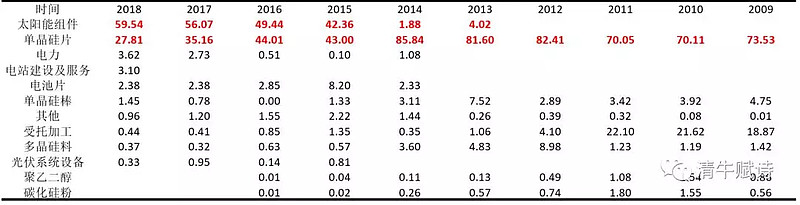

2、营收情况:

主营构成(柱状图)

主营构成(金额)

主营构成(百分百)

3、组件:

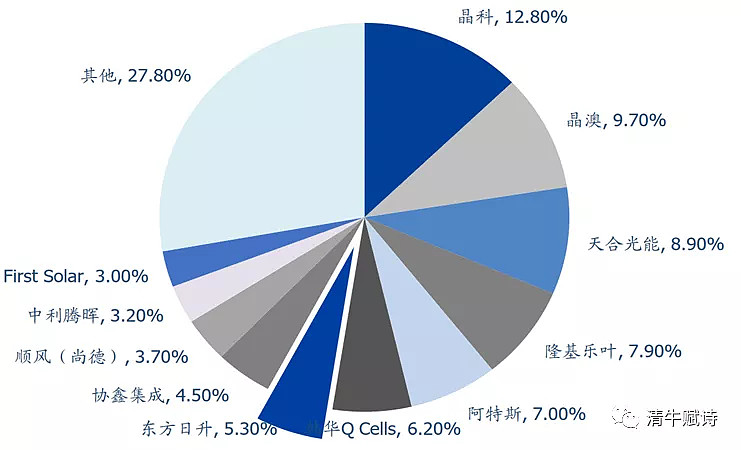

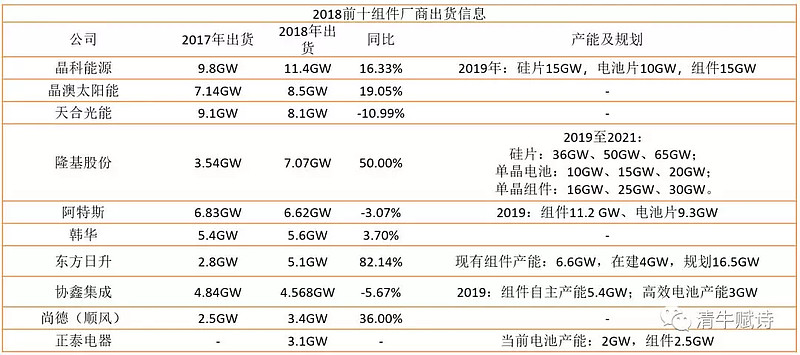

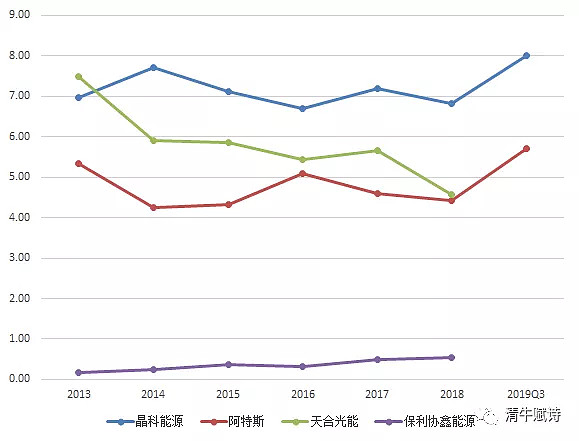

2018年全球组件出货量约为95GW(装机月114GW,数据来源或有出人),排名前十的公司分别是:晶科、晶澳、天合、隆基、阿特斯、韩华、东方日升、协鑫、中利。隆基出货量约7.07GW,占比约7.9%。2019年上半年出货量3.193GW,依旧排名第四位。

2018年组件出货量

2019H1光伏组件出货量前8

4、组件及产能情况

5、硅片

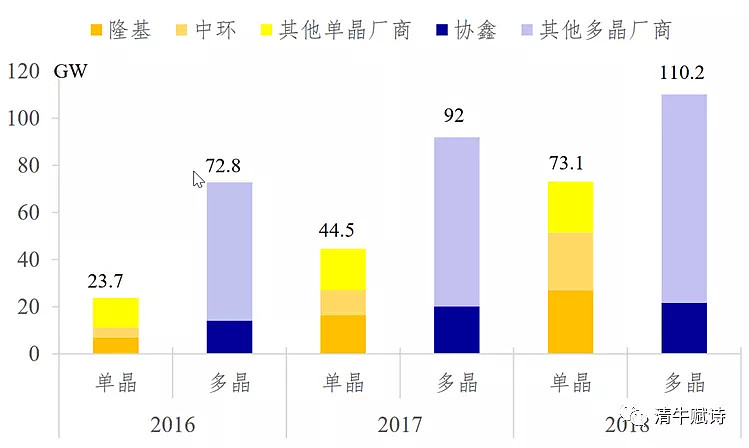

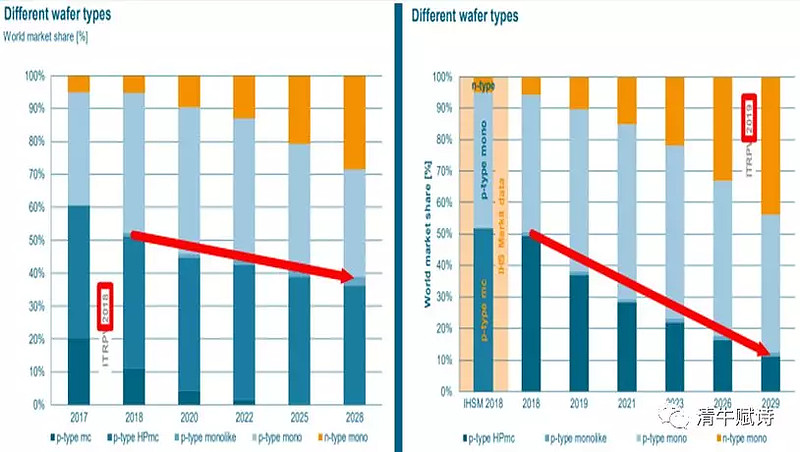

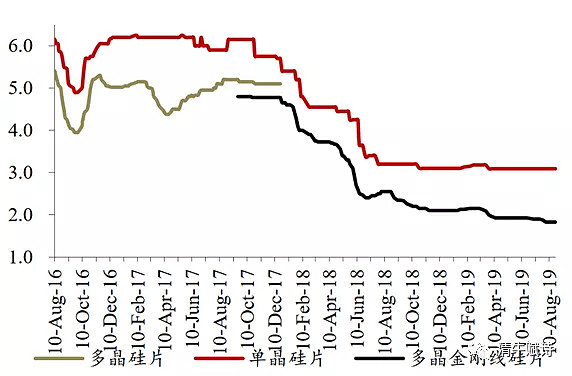

在2017年的行业研究研究中,对硅片的叙述还有多晶和单晶之分:

单晶硅片从46GW增加至73GW,同比增长60%,增量主要来自隆基、中环等龙头企业的扩张,多晶硅片从98GW增加至114GW,同比增长17%,主要来自金刚线改造带来的切片产能自然增加。

2017年硅片产能统计

单晶对多晶的替代提速

进入2019年,机构在进行行业分析时,已经主观上忽略了多晶的存在:

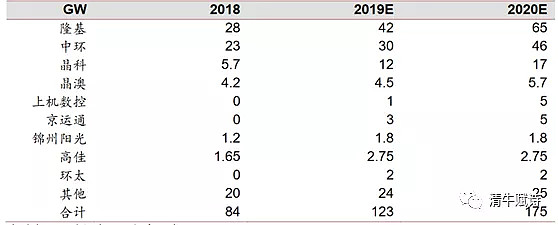

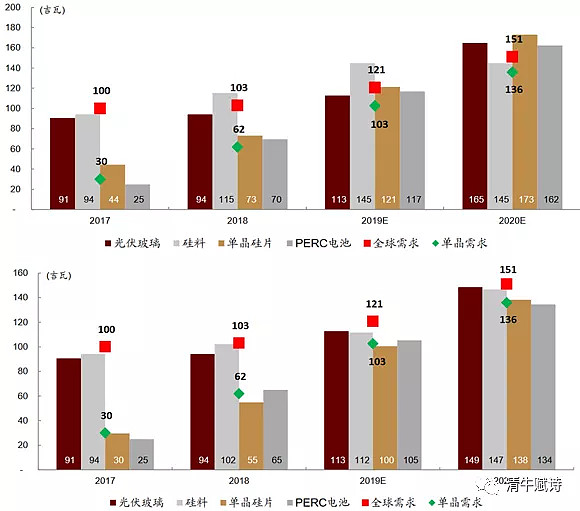

2018年以来PERC大规模扩产,单晶硅片需求爆发,刺激单晶硅片厂大幅扩张产能。2019年底单晶硅片产能将达到123GW,隆基、中环、晶科等大厂扩产坚决,预计2020年底单晶硅片名义产能将达到175GW。

中金:受到单晶产品市场份额或进一步提升至90%影响,我们预计多晶各环节将延续2019年向下趋势,价格持续承压,产能出清继续。多晶已经到了末位淘汰“重压”的阶段。

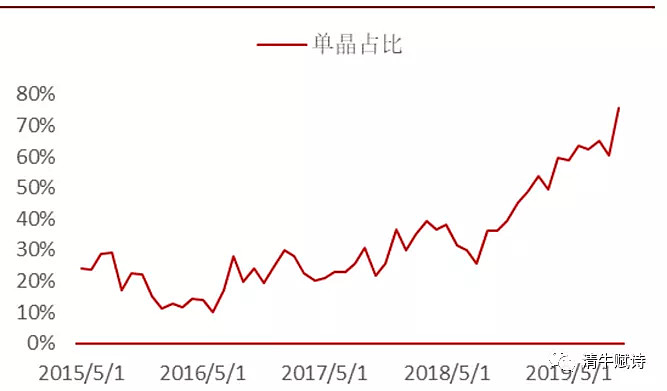

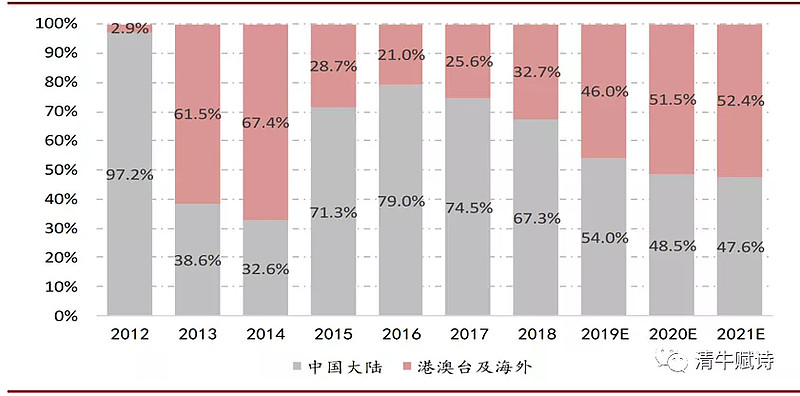

中国出口组件单晶占比

硅片产能汇总(单晶)

6、产能

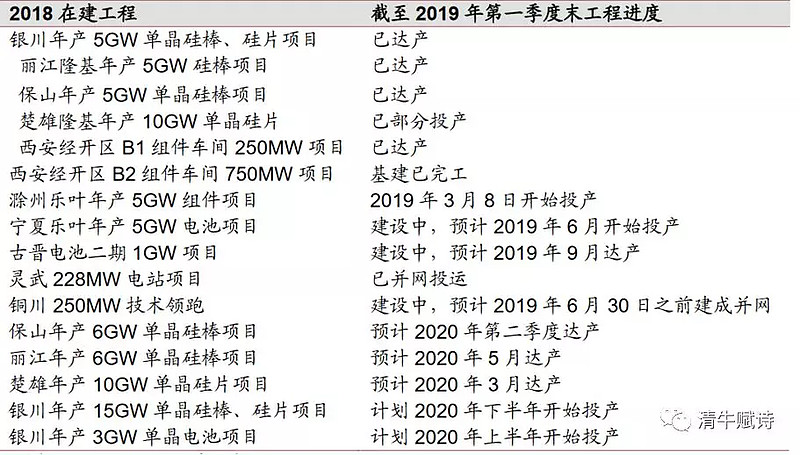

根据产能实际投产进度,公司年中上调了硅片产能规划进度,预计在2020年底达到65GW单晶硅片产能(原计划2020年底50GW,2021年底65GW),较原计划提前一年。公司计划到2021年底,电池片产能达到20GW,组件产能达到30GW,成为单晶产业链一体化绝对龙头。

公司主要产能情况:截止2018年末

公司主要在建工程项目

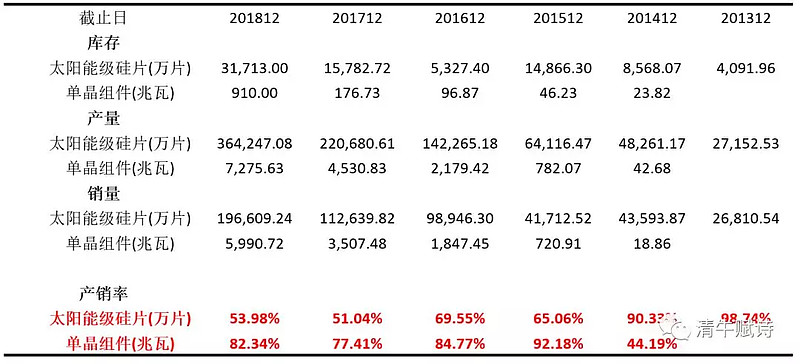

7、产销情况

公司实际产销率较高,统计数据有一定出入。以2017年为例,根据公司公告:2017年公司实现单晶硅片出货21.97亿片,其中对外销售11.26亿片,自用10.71亿片,单晶硅片产销率达到99.57%。2017年实现单晶电池组件出货4,702MW,实现国内组件出货排名第一,其中单晶组件对外销售3,508MW,自用942MW,单晶组件产销率达到98.20%。所以,实际上产销率都是在99%级别的。

统计有出入的原因有几个点,以2018年年报说明为例:

1、硅片数据仅指太阳能级硅片自有产品及受托加工产品。

2、组件销售量含自有产品销量及受托加工,组件生产量指自有产量及委外加工产量。

3、上述相关产品销售量不含自用量,2018年太阳能级硅片自用量为151,707.22万片,单晶组件自用量为590.36MW。

隆基股份2013年以来产销情况。

8、市场占有率:

组件来看,2019年国内乐观预计30GW出货量,国外保守估计90GW,隆基保守全年8GW出货:

组件市场全球占有率将是:8/120=6.67%

硅片产能为42/121=34.71%。

随着电池产能的提升,单晶硅片自用比例的提升,隆基正在快速成长为单晶除硅料以外的全产业链的绝对龙头。如果技术不在短时间里进行更迭,隆基将是产业链中绝对200%受益者。

9、外销占比

2019年1-6月公司海外单晶组件对外销售达到2,423MW,同比增长252%,占单晶组件对外销售总量的76%。乘以60%组件占营收比重。

2019外销占比:76%*60%=45.6%

10、技术路线

大部分机构都在吹牛说,至少在未来10年的时间内,单晶技术方向的产品依旧能够占据较大的市场份额。

当然,不说10年,至少5年是没有问题的。原因在于,高效P型电池(perc)(PassivatedEmitter Rear Cell),是常规单晶硅电池领域最为可行的技术升级方案之一,仅需要增加两台额外的设备(氧化铝沉积和激光设备)就可以对原有的常规生产线进行升级。

此外,PERC组件转换效率在不断提升。

同时,PERT也算是PERC电池的升级版,单晶P型电池的技术成熟,成本低,转换效率高。

当然,技术路线的风险依然需要警惕,在新的技术领域,老企业一般很难成功,多晶的保利协鑫就是例子。

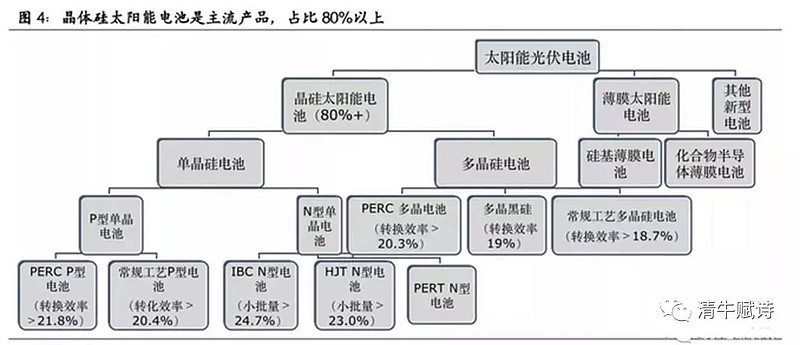

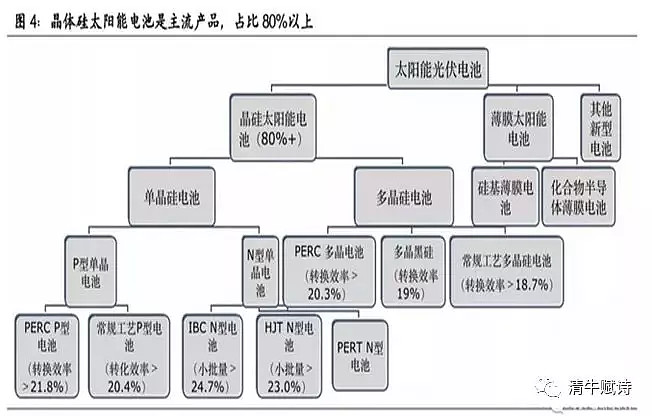

晶硅电池不同技术路径

不同电池的转换效率

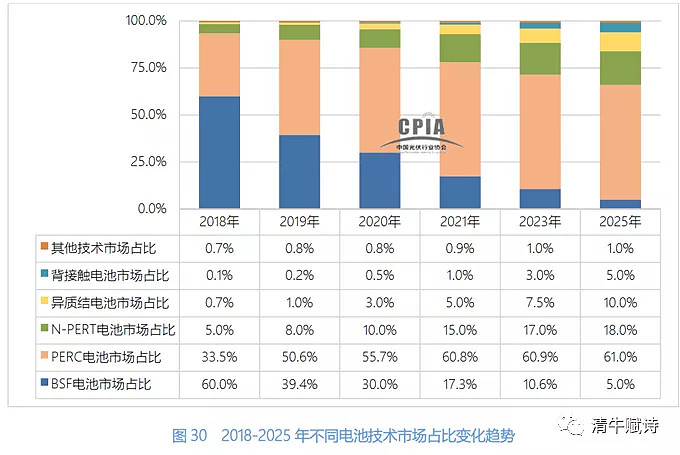

不同电池未来市场占比预估

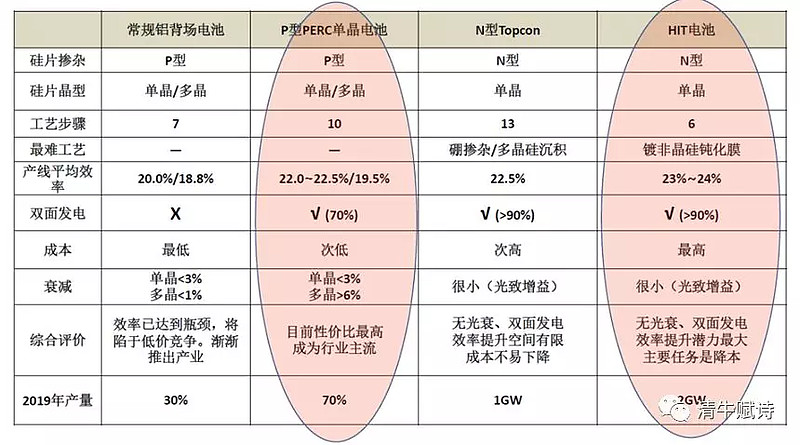

明年PERC行业平均效率就将达到22.5%,个别龙头企业可能就会达到23%的水平,再往上提升效率或不具备经济性。因此越来越多的企业将目光投向N型电池,包括HIT、TOPCon+PERT、POLO等技术路线。其中以HIT和TOPCon为主,通威、日升、钧石、山煤、爱康、REC等企业选择了HIT方向,中来、林洋、天合等企业选择了TOPCon方向。隆基、爱旭等企业则在研发层面对多种技术路线保持跟踪,尚未有建立中试线的计划。

单晶PERC电池与HIT电池对比

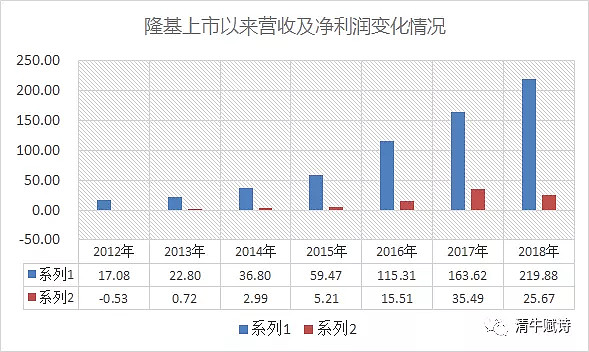

1、营业收入

营业收入和净利润从2012年以来一直保持增长。其中营收增长了12.87倍。净利润增长超过35倍(相比2013年)。

从上市以来,隆基股份股价涨幅为11.25倍,基本与营收增长向匹配。隆基股份:营业收入2012年以来复合增速为53.09%净利润2013年以来复合增速为104.37%。

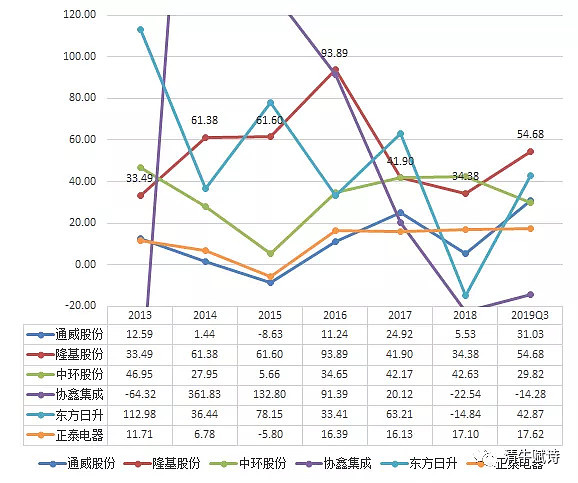

与行业同比看,处于明显的行业顶尖水平,且收市场波动影响较小。

可以与之抗衡的只有中环。这其中,硅片的意义不可谓不大。

此外,通威2018年营收增长不高,也有产能没有释放的原因。

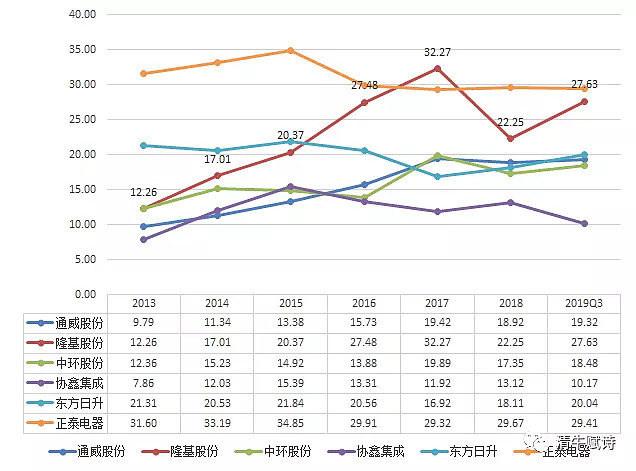

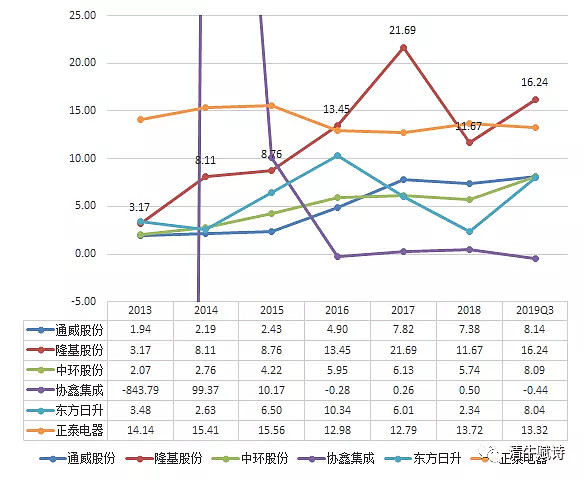

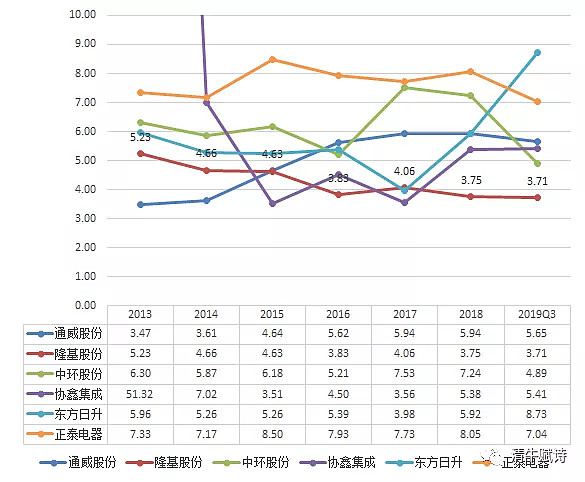

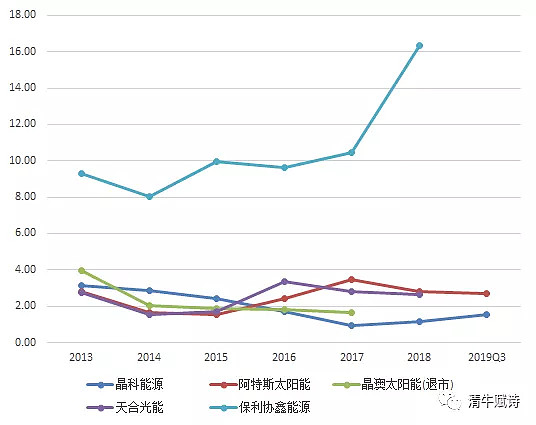

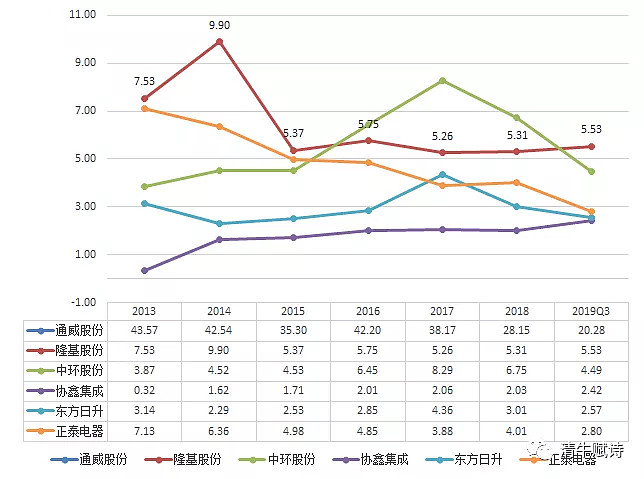

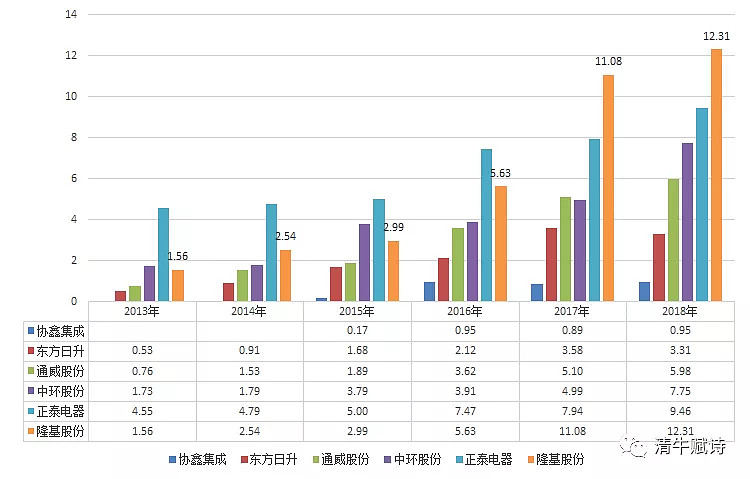

营收增速与主要A股公司比较

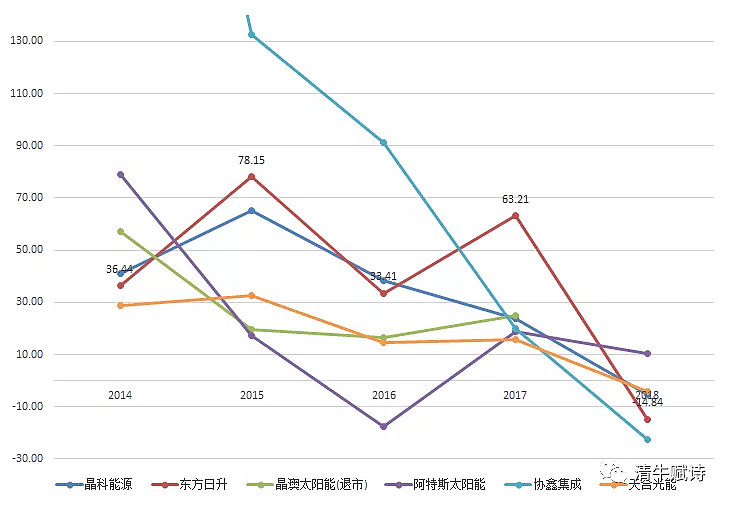

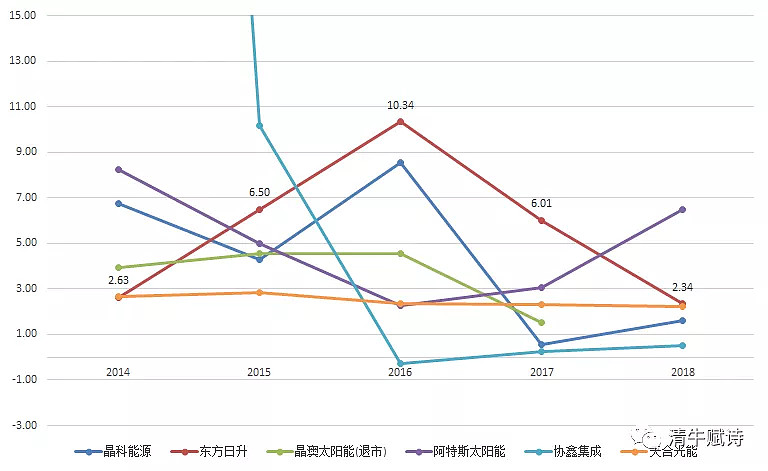

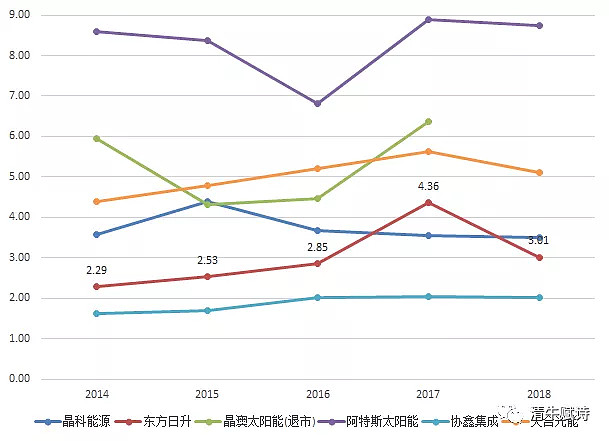

A股以外的其它公司营收情况

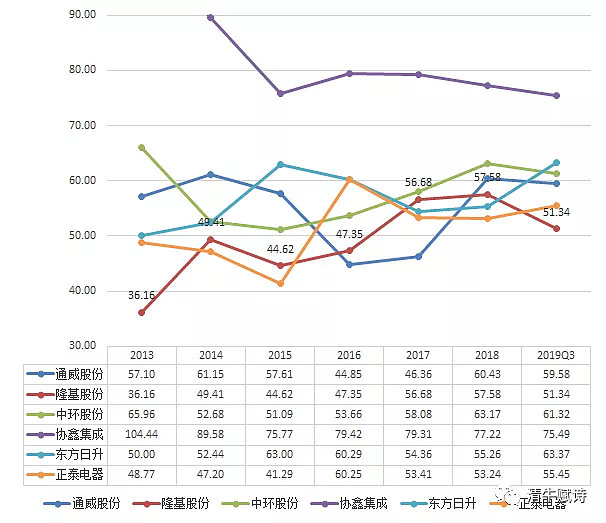

2、毛利率

从2014年宣布进入组件领域后,隆基的主营产品:硅片、组件的毛利率呈现持续上升的态势,只有到2018年,因为531新政导致的全产业链的大降价,导致毛利率下滑。

上涨的核心原因或许在于,单晶在市场的地位逐步加强,相对多晶的需求更加旺盛,更加“供不应求”,价格下降速度更慢。此外,也有规模化的生产导致成本下降快于销售价格的原因。

隆基毛利率在行业中处于上游水平,主要得益于产业链中,除硅料外的一体化模式,能够把更多的利润留给自己。

3、净利润率

与毛利率基本一致,在行业中一骑绝尘。

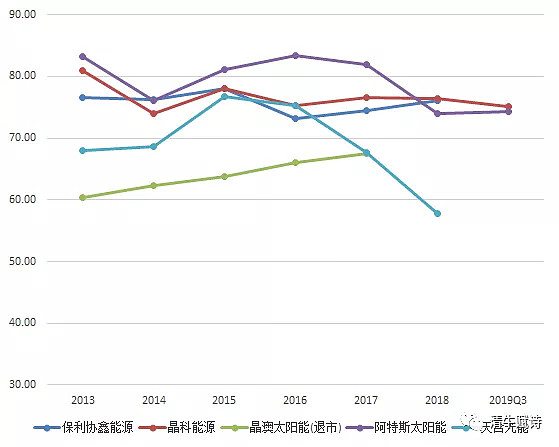

与其他组件厂商对比则更加出色

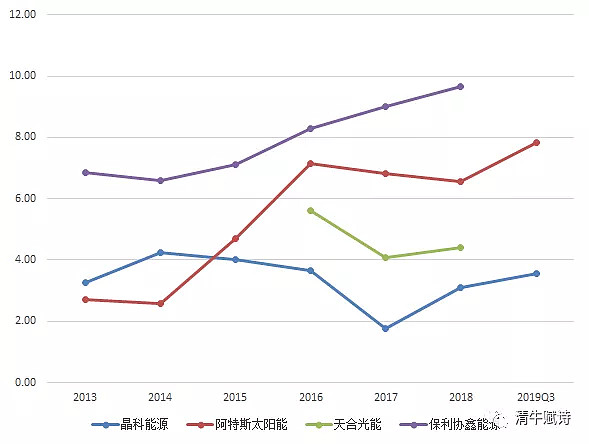

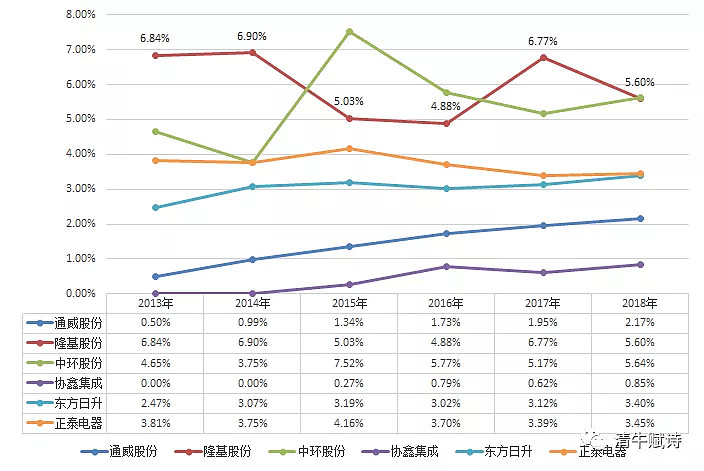

净利率与A股主要上市公司对比

A股以外的其它公司净利率情况

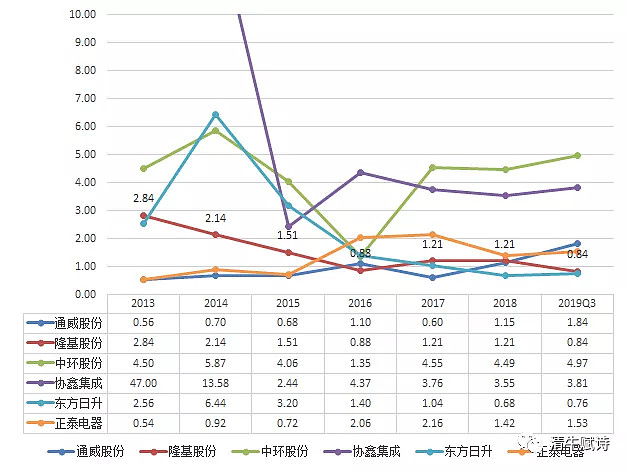

4、销售费用率

从2013年开始呈现持续的上升态势。在2018年到达顶峰,2019Q3明显下滑。

这可能与2014年后公司进入组件领域有较大关系。组件销售面相不同国家,不同地域和不同项目,在销售上需要多下功夫。对比东方日升、协鑫等均差不多。

如果仅仅是硅片,对于的2B国内产业链公司相对固定,不用太多销售费用,可对比中环股份。

整体上看,处于行业正常水平。

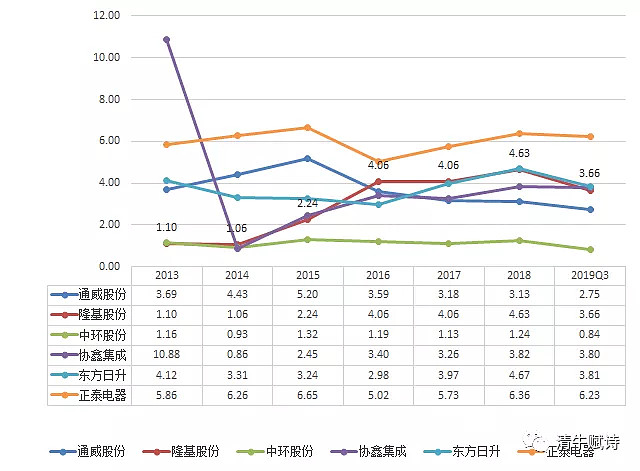

销售费用率与A股主要上市公司对比

A股以外的其它公司销售费用率情况

5、管理费用率:

处于行业中最低水平。

这么看来,隆基好像对员工有点扣?

管理费用率与A股主要上市公司对比

A股以外的其它公司管理费用率情况

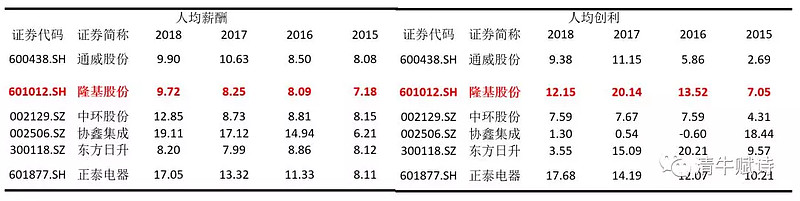

以下内容仅为搞笑,平均薪资增长不高,可能在于隆基高收入群体的薪酬进入研发费用,而隆基的研发费用常年在产业链中处于最高水平,因此单纯以人均产出与人均薪酬可能不太合理。(没有做细化深入解读)

隆基股份人均薪酬与人均创利对比

6、财务费用率:

处于行业中最低水平范畴。

资本结构较为优异,得益于可转债的发行。

财务费用率与A股主要上市公司对比

A股以外的其它公司财务费用率情况

7、资产负债率:

与财务费用率向对应,虽然隆基股份的负债率不算低,且从2013年以来呈现上升趋势,但在行业中整体处于中下水平。

2019年负债率大降超过6个点得益于可转债的转股。

资产负债率与A股主要上市公司对比

A股以外的公司财务费用率情况

8、应收账款周转率:

从2014年高位下降后,整体较平稳,主要是进入组件领域,导致周转率下滑。

但即便如此,依旧在行业中表现出色。此外,隆基股份除进入组件领域后的2015年应收账款周转率大降,其余时间均保持稳定,说明公司应收款质量较为稳固。

应收账款周转率与A股主要上市公司对比

A股以外公司应收账款周转率情况

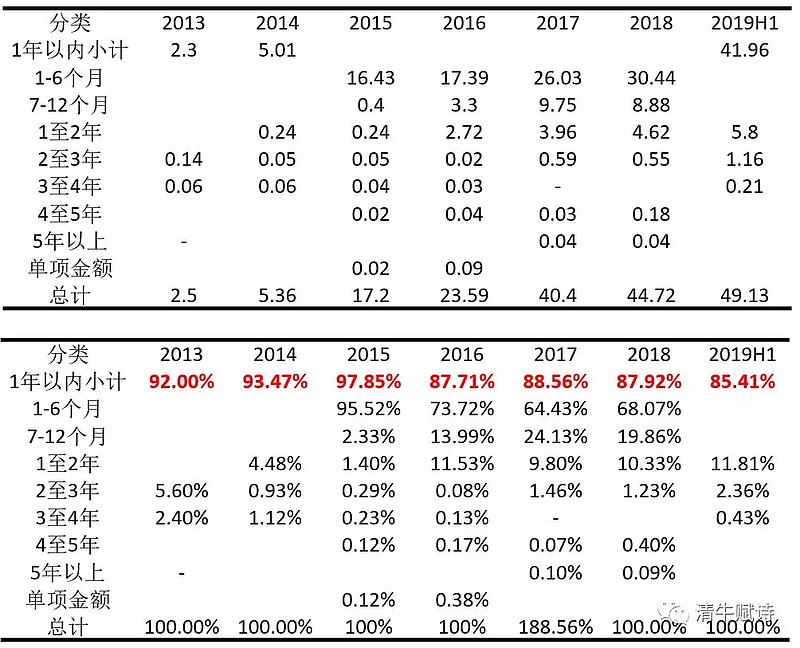

不过,从细分的内容看,应收账款的账龄依旧在缓慢恶化。这个还是需要引起重视。

不过,总体上看,隆基股份是行业中应收账款较为出色的公司。主要原因在于,硅片的出货方式与组件不同,周期更短。让公司整体优于其他组件公司。

隆基股份应收账款结构

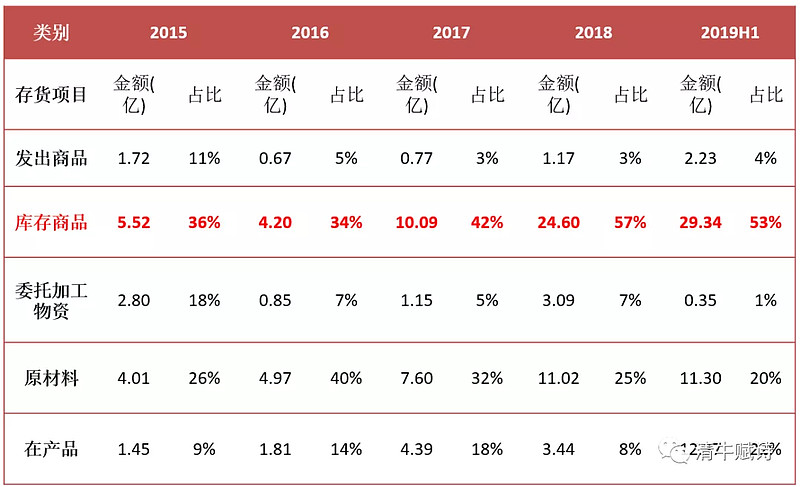

9、存货周转率:处于行业“较低”水平。

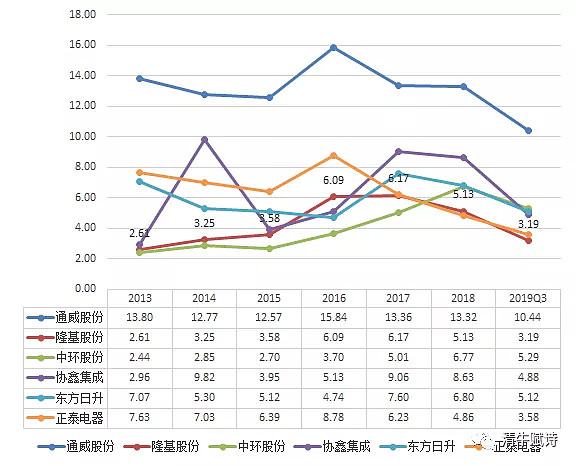

存货周转率与A股主要上市公司对比

细化来看,库存商品占比在持续升高,金额接近30亿,需要引起警惕。光伏产品的升级换代还是比较快,如果累积的库存商品可售性较差,将面临较大的减值压力。

存货结构情况

10、净现比(净利润现金质量)

长期处于行业较低位置,但2019Q3有明显改善。

以大多数机构的说法,光伏行业多以票据结算,因此实际的现金流并没有想象中那么差。

观察隆基股份应收票据的规模和占资产比重情况,这个说法可以自圆其说。此外,极高,极快的产能扩张均会消耗大量现金。净利润现金质量较低是光伏行业的通病,等到它急速转好的时候,可能行业的就成熟了,成长性也不足了。

(有意思的是,2018年产业链寒冬,但个公司的现金流都有好转的意味。特别是组件领域)

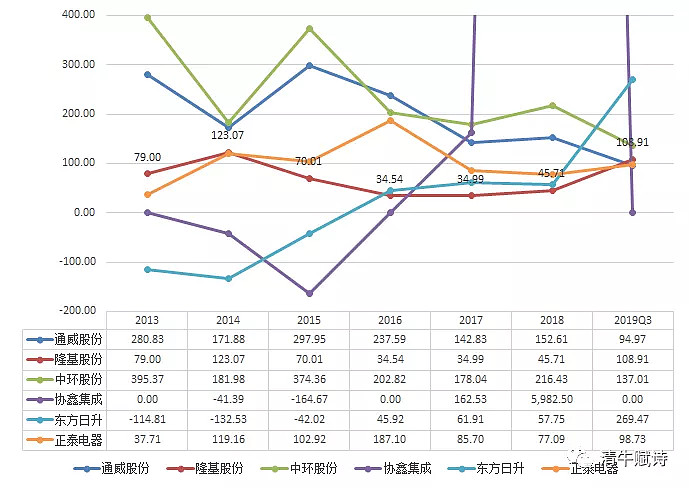

净现比与A股主要上市公司对比

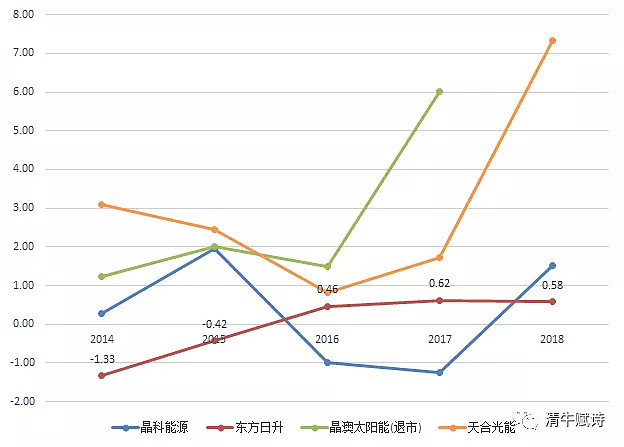

A股以外公司净现比情况

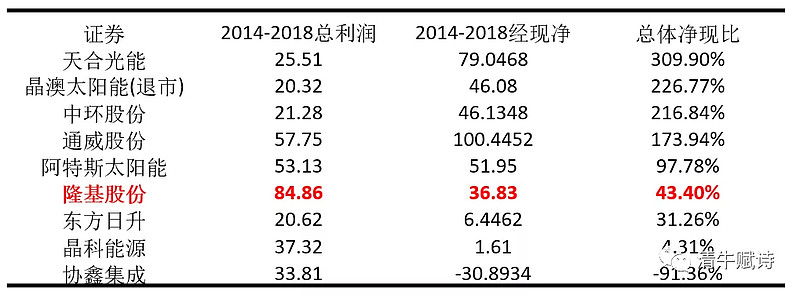

2014-2018年总体净现比

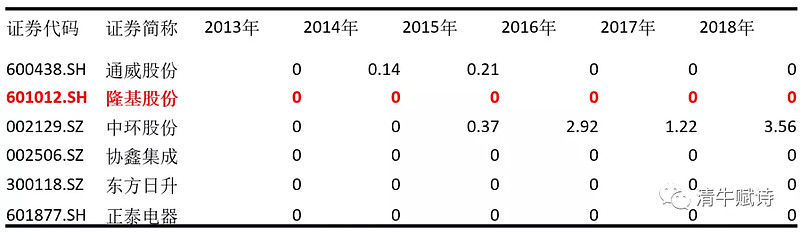

11、研发投入在行业中表现最好资本化占比长期为0

隆基股份研发投入与行业对比

隆基股份研发投入占比与行业对比

研发投入资本化对比

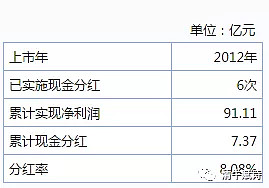

1、很难分红:

很现实的问题,很难带来股息收入。光伏行业还有很长的路要走,如果未来技术持续进步,资本开始将常年维持高位,融资可能会是常态。

产业资本新希望、通威等切入硅料,主要是硅料的技术相对成熟和固定,但组件和电池片不一定。

2、技术路线:

新技术的颠覆。虽然可能为时尚早,但难保不会出现保利协鑫的局面。跌个25、6倍算少了(倒着说,别建议)。如前文所言,隆基、爱旭等企业则在研发层面对多种技术路线保持跟踪,尚未有建立中试线的计划。

保利协鑫股价走势

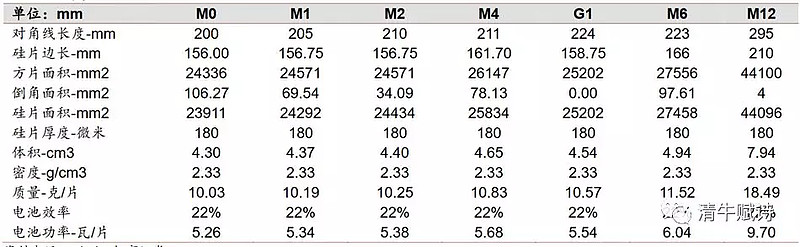

3、大硅片:

隆基推M6,中环推M12。2019年,硅片市场将有晶科G1,隆基M6和中环M12的竞争。当然,M4已经是主角,但未来若M6竞争不力,将面临压力,如果产线还有进行升级,势必将影响业绩。

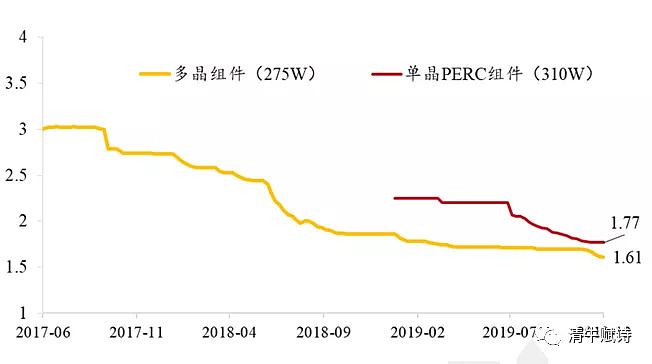

4、价格下跌:

硅片明年可能还会有下降空间,主要是产能扩张较快,2019Q3以来,组件开始了新一轮的下跌走势。光伏主要环节的下降空间依旧有下降空间。

组件价格走势

硅片价格走势

总结来看:光伏是成长性的周期板块。与传统周期不同之处在于价格会带来需求的快速回升,光伏板块在价格下跌之后5-8个月即会出现需求反弹,而对于传统板块,如水泥,钢铁,煤炭往往需求和价格无关,或者反弹较慢,比如石油天然气。因此不同于传统周期板块,其反弹的时间更快,并且和价格下跌成负相关。

这是因为光伏在能源结构比例中占比依旧非常低,渗透率在不断蹿升。在化石能源不断衰竭的情况下,只要产业链价格一下跌,就会有大量的需求出来。

这个周期在国际上适用,在国内依然如此。在平价上网来临的情况下,国内需求会持续稳步回升,连续下滑2年的国内需求有望从明年开始稳步回升,而且在产业链持续降价的情况下,速度会非常快。叠加国外需求的稳定,产业链2020年将明显回暖,隆基作为龙头依旧有较大空间。

做一枚有趣的能量体!

$隆基股份(SH601012)$ $通威股份(SH600438)$ $中环股份(SZ002129)$ @今日话题