6月1日,中国保险行业协会联合中国医师协会,面向公众发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》昨天7月1日,是接受反馈意见的截止日期。

也就是说,新规很快就要正式落地了。

这是2007年发布的《重大疾病保险的疾病定义使用规范》时隔13年的首次修订,自从今年3月底面向保险行业内部征求意见的修订版第一稿出台以来,保险界已然骚动了整整一个季度。

围绕此次新规,“甲状腺癌被踢出重疾”“原位癌不保”“轻症只能赔20%”等真假难辨的消息充斥朋友圈,借政策炒作是一些保险从业者和自媒体的拿手好戏,目的无非是催促客户“赶紧上车”。

促销可以理解,但曲解政策、散布谣言,就要不得了。

对比旧版,修订版公开征求意见稿的修改内容主要包括:

在原有25种重大疾病的基础上,增加了3种重大疾病,并加入了轻度疾病的概念,定义了3种轻症:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

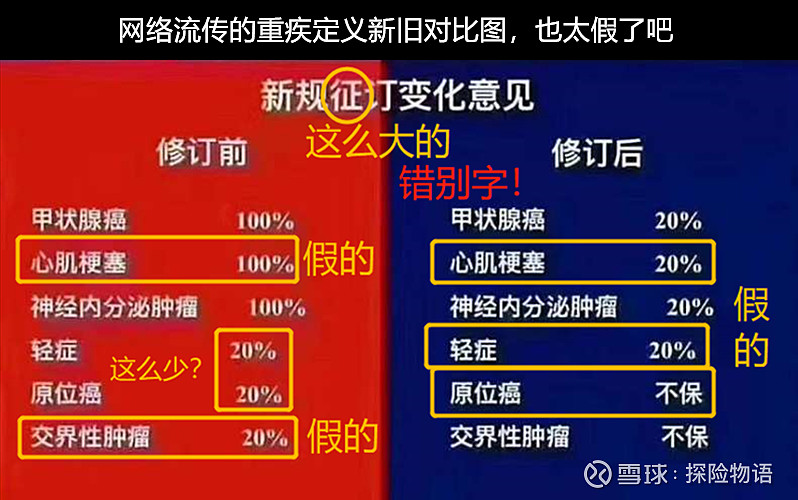

把近年来高发但预后较好、治疗费用相对较低的“TNM分期为Ⅰ期的甲状腺癌”从重疾改为轻症,纳入“轻度恶性肿瘤”。

轻症(指修订版中定义的3种轻症)的赔付比例,设置为不高于重疾保额的30%。

完善和规范部分疾病的定义描述,如恶性肿瘤的确诊依据增加了世界卫生组织《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码,放宽了严重脑中风后遗症的部分赔付条件等。

对重疾定义规范的修订是与时俱进,总体来说是更加有利于消费者的。

下面这张不知哪位同行创作的错误百出的对比图,莫非是想告诉大家,重疾险以后会越出越差吗?

(图片来自网络,批注是我加的}

标题“新规征订变化意见”这8个大字,让我琢磨了半天,作者想表达的大概是“重疾定义规范修订版征求意见稿(相对于旧版)的变化”这个意思吧。

从“征订”这个几乎已成死语的词来猜测,图片作者应该是一位喜欢订阅报刊杂志的好同学,希望TA知错能改善莫大焉,百尺竿头更进一步。

有趣的是,这张图在网上有好几个变种,但大家都用了同一个标题,一字未改,足以证明“打乱文字序顺不并会影响读阅理解”。

销售误导年年有,希望经过今年有关新冠肺炎大规模、超密集的谣言洗礼之后,大家面对不明来源的信息,都能有更高的警惕心吧。

那么,等重疾新规落地后再投保,是更明智的选择吗?

根据修订版附则,在规范发布之日前已承保的重疾险按原合同条款执行,之后的重疾险合同必须符合新规范,简单说就是“新人新办法,老人老办法”。

具体投保策略,分三种情况。

情况1:按照新规,部分甲状腺癌从重疾变成了轻症,轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这3种轻症,赔付上限被设为重疾保额的30%。

而目前市面上的产品,甲状腺癌是按重疾赔100%保额,轻症最高可以赔到45%保额。希望这几种疾病多赔点儿的朋友,可以在新规落地前投保。

情况2:目前在售的重疾险产品,肯定会经历一波停售,要么修改条款后重新上架,要么就干脆再也不见了。如果本来就有投保计划,或者已经有看好的产品,不妨趁此机会下手,尽快拥有保障。

可能有朋友担心,老合同按原条款执行,如果旧版疾病定义比较严格,以后理赔会不会困难?

其实不必多虑,因为2019年12月1日实施的新版《健康保险管理办法》第23条规定了:“健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

情况3:还没仔细考虑过买保险这回事的朋友,就不要跟风糊里糊涂上车了,犹豫期后退保损失是惨重的。找一个专业靠谱的保险顾问,才是当务之急。