两年前,我因为打羽毛球右脚踝骨折,享受了人生第一次救护车服务。没动手术,只是打石膏保守治疗,但5天的住院加上3次复诊,前后一共也花了4千多,医保报销了2千左右,需要自费2千。

好在我有一份意外险,剩下的费用基本上全部报销,自己没花一分钱。

让保险公司买单的感觉,真爽。

等等,意外险,不是挂了才赔钱吗?

问得好,这是一个很常见的误解。

1 问意外险是何物,能教生死有价?

我知道大家不喜欢看保险条款,其实我也不喜欢。

干脆让我这个铁杆金庸迷,坐一趟时光机穿越到南宋,为神雕侠杨过投保一份意外险,看看哪些情况下,他可以获得赔偿吧。

过儿,这是你的意外险保单,收好了。

接下来,就让我们跟随杨过的脚步,重温一下《神雕侠侣》的经典情节。

话说杨过带着小龙女离开绝情谷,来到襄阳城,结果在郭靖家中与郭芙发生争吵,被她一剑斩断了右臂。

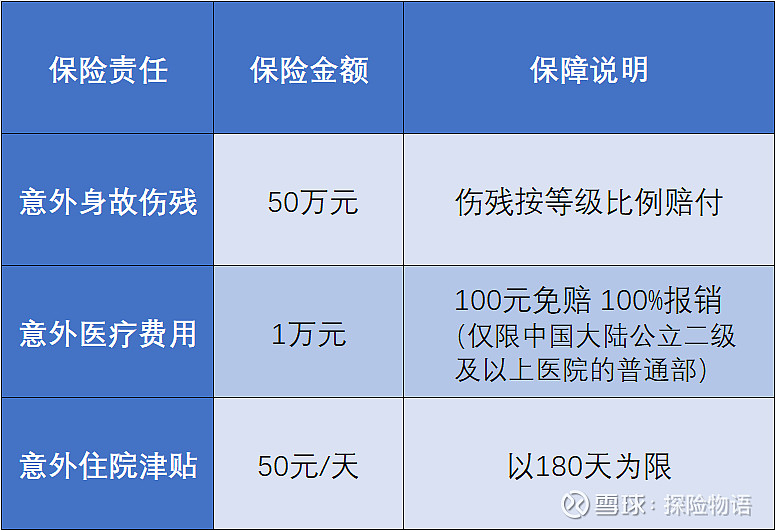

一肢缺失,按《人身保险伤残评定标准》达到5级伤残,可获赔60%保额,即50万元×60%=30万元。(伤残等级一共分为10级,每级赔付比例相差10%。10级最轻,赔10%保额,1级最重,赔100%保额)

忍痛离开襄阳城的杨过碰到神雕,被带到剑魔独孤求败埋骨的山洞疗伤。

这山洞嘛,我们就当它是雕兄开的私立医院吧(笑),由于不是公立医院,在此发生的医疗费,杨过的意外险是不赔的,除非挂了急诊。

如果杨过去的是一家公立二级医院的普通部,那么必要且合理的治疗费用,在扣除100元免赔之后,最高可以报销1万元。另外,每天还能拿到50元的住院津贴,最多领取180天。

啥是必要且合理的治疗费用啊?

举个例子,本来用大宋国产的便宜金创药就可以治好的,你杨过偏偏要用蒙古国进口的天价黑玉断续膏,那就不好意思,不赔咯。

倘若当年杨过因为伤势太重,最终不治身亡,又该如何?

意外身故伤残保额50万元,扣掉已经赔付的30万元伤残保险金后,向他的身故受益人(假设指定为小龙女)赔付剩下的20万元,合同结束。(是的,如果之前赔过伤残保险金的话,在赔付身故保险金时是要扣除的)

杨过自带主角光环,怎能轻易就挂,后来成了赫赫有名的独臂神雕侠,直到十六年后,为追随小龙女,从绝情谷断肠崖纵身跳下。

注意了,跳崖属于自杀行为,不算意外事故,无论是挂了还是残了,意外险都是不赔的。

哦,那要怎样才算意外事故呢?

请记住这12个字:

突发的 外来的 非本意 非疾病

只有符合这四个条件,保险公司才认为这是一起意外事故。

感谢杨过大侠的友情客串,为我们亲身示范意外险的保障责任。其实,刚才我有意忽略了一个重要细节,那就是杨过的职业。

没错,侠客这种在刀尖上打滚的高危职业,意外险通常是拒保的。

纳尼?意外险还有拒保的?

这又是一个认识误区。意外险虽然便宜好用,但并不是任何人想买就能买的。

2 千头万绪 应向何处选?

意外险可以说是门槛最低的保险之一了,网络投保十分方便,不需要健康告知,每年几十到几百的保费也不会造成什么经济压力。实乃居家旅行*人放*的常备良药。

但,怎么判断一款意外险是否真正适合自己的需求呢?

请收下我的六字诀:过三关,问三语。

2-1 哪三关?

第一关:年龄

常见的可保年龄是18-65岁,也有出生30天后就可以买的。65岁以上一般只能买老人意外险(保额较低),18岁以下还可以选择专门为学生设计的“学平险”(扩展了意外险之外的一些保障,比如疾病住院报销)。

第二关:职业

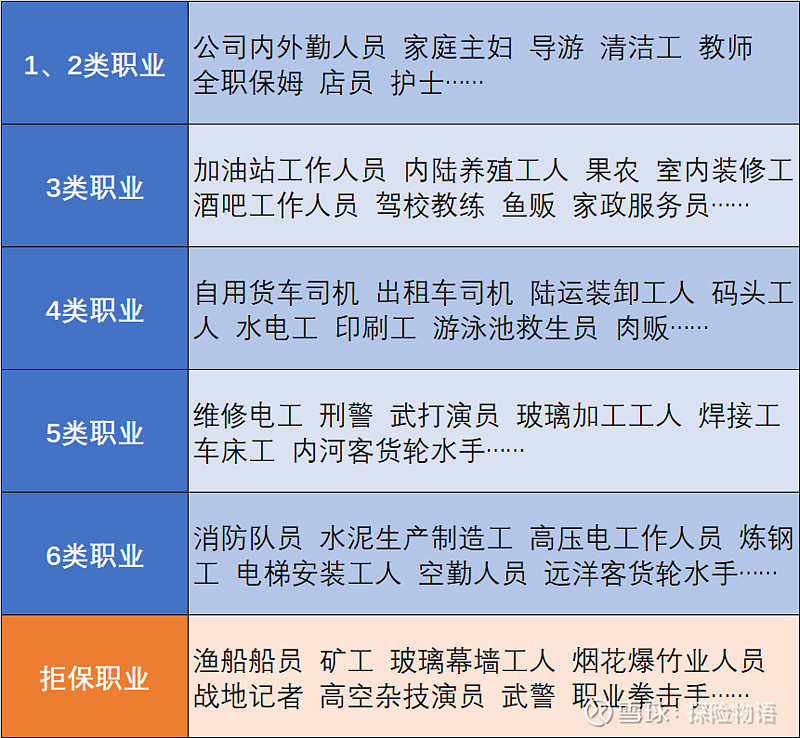

保险公司把普天下的职业,按风险从低到高划分为1到6类。

1-2类职业买意外险基本上可以随便挑,3-4类职业选择范围就小一些,5-6类职业只能买专门承保高风险职业的意外险,比6类职业风险还高的就直接拒保了。

每家保险公司的职业分类是不太一样的,仅供参考。

第三关:收入

一些高保额的意外险对年收入有要求(比如年收入10万以上才能投保100万保额),发生理赔时会要求提供上一年度的收入证明(银行流水或纳税凭证),如果达不到标准,就会拒赔或按比例赔付。

三关闯罢,还需问君三语。

2-2 哪三问?

一问地区:只需保障中国大陆,还是需要全球范围的保障?

比较常见的是,意外身故伤残保障全球,而意外医疗费用只保中国大陆。如果杨过大侠一时兴起,想去天竺国玩玩,那就得买个带全球保障的。

二问医院:是否有去公立医院的特需部、国际部,或私立医院、境外医院就诊的需求?

大多数意外险的医疗费用报销,只涵盖中国大陆公立二级及以上医院普通部(急诊除外)。参考前面提到杨过山洞疗伤的例子。如果有去特需部/国际部或非公立医院的需求,就要选对应的产品。

三问用药:是否需要报销社保外用药?

许多意外险只能报销当地社保药品目录内的医药费。如果不想因为用了目录外的药品而自掏腰包,就应选择涵盖社保外用药的意外险。当然了,社保外用药同样必须满足“必要且合理”这一条件,非要用进口黑玉断续膏,那就只好自己买单。

一年期意外险基本上都是通过网络销售,产品宣传页面会设计得很有吸引力,然而信息往往并不全面,下单之前一定要仔细阅读“投保须知”,特别有钻研精神的同学还可以查阅保险条款,魔鬼的细节都在条款之中。

(本文部分图片来自网络)