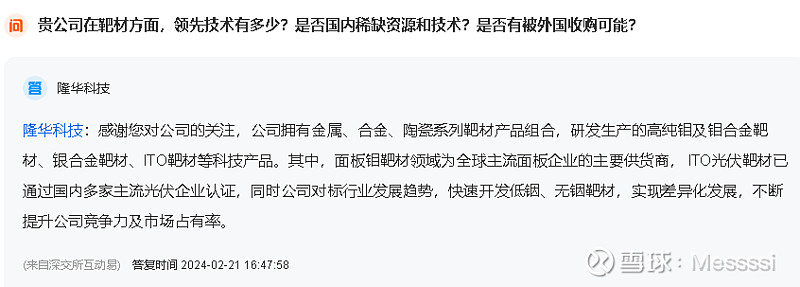

$隆华科技(SZ300263)$ $迈为股份(SZ300751)$ $天合光能(SH688599)$

HJT的设备龙头迈为刚刚的调研提到HJT非硅成本,排除设备成本的差别,和topcon已经打平。同时银包铜的进度超预期。无主栅+银包铜,HJT的非硅成本降本空间比TOPCON大,加上本身硅成本更低,组件溢价大,今年是HJT投资转折点。通威,天合这些大厂也开始入场,天合规划12G。

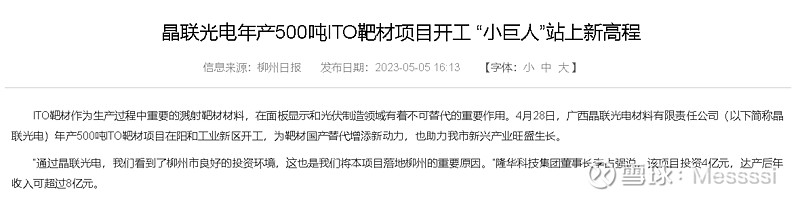

1G HJT用20吨ITO靶材,目前只有阿华说过已通过国内多家主流光伏企业认证,500吨投产不愁销路。阿华这几年一直因为靶材跟光伏板块,只是弱关联尾随,实际不跟涨也不跟跌,今年HJT确定性的增长,会让阿华的光伏属性浮上水面。