$格力电器(SZ000651)$ 买股票就是买公司,买公司就是看管理层,看管理层就是看CEO。董姐作为CEO,梦想是带领格力实现年营收6000亿元的小目标。股东对CEO都有期待。期待来自比较。比较时都习惯同比。所以和绝大多数股东一样,我们用美的来比较。

董姐已经被股东们放在放大镜下看了N遍。股东们都知道董姐在多元化和国际化这两方面做得与股东期待有较大差距。在上一篇长文中我们很浅地分析了董姐做国际化:董姐不收购现有国外品牌,选择在海外推广格力品牌。因为中国国际地位还不高,中国国家形象在大多数国家民众心中一般甚至较为负面,所以格力作为中国品牌尚未被大多数国家的民众接受,因此格力国际化时候未到。在本篇长文中,我们尝试着肤浅地分析一下格力多元化,抛砖引玉,给球友们提供新思路。

董姐切入新赛道的时机是否理想

“站在风口上,猪都能飞起来”,任何企业和个人的成功都离不开时代的背景。每个投资人都知道,格力能成长到今天的规模,是直接得益于1990年到2020年这30年间中国房地产行业的快速发展。那么董姐切入新赛道有什么时代背景呢?

在中国新能源客车销量下滑时切入新能源客车赛道

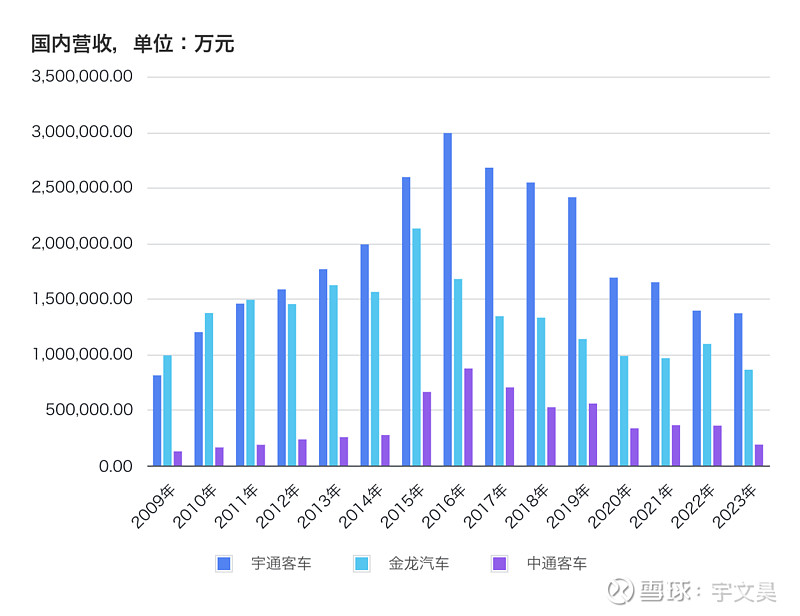

从宇通及中通等客车公司的财报中我们发现,在2016年之后中国国内的客车市场一直在萎缩(见下图)。这不奇怪,私家车、城市轨道交通、城际铁路、和高铁共同挤压了原本属于客车的市场。所以从现在回头看,董姐在2016年决定收购银隆时,是中国客车市场由盛转衰的转折点。董姐在中国轨道交通建设如火如荼时收购一家客车公司,暂且抛开收购钛酸锂技术的考虑,收购的时间节点不那么让人觉得是踩在风口上;尽管从当时看来,银隆无论是从行业营收上看还是从公司表面上看都是蒸蒸日上的。

董姐最开始是否只想收购银隆的资产而非银隆的股份我们不得而知。收购银隆的过程我们作为局外人只能隔岸观火般看戏,所以我们只关注结果:从董姐个人在2016年12月收购完银隆之后到今天的八年时间里,根据中国政府数据,中国高铁营业里程从2.2万公里增长到4.5万公里,含高铁在内的铁路发送旅客总人次从27.7亿人次增长到36.8亿人次;城市轨道交通营业里程从4152.8公里增长到10165.7公里,地铁客运发送人次从160.9亿人次增长到294.4亿人次,对公路客运的挤压非常明显。

除了受到轨道交通的挤压之外,客车市场还收到补贴政策退坡的影响:在2016年12月15日董姐个人联合一众大佬入主银隆新能源的15天之后,12月30日,财政部下发了《关于调整新能源汽车推广应用财政补贴政策的通知》,国家新能源补贴政策开始退坡。当时各地公交公司已经基本抢在补贴退坡之前完成第一轮的新能源公交车采购,提前透支部分未来需求。从客车主机厂角度看,大部分市场已经被瓜分完毕。一二线城市只剩下小部分燃油公交车等待被替换。除此之外,新能源客车市场上就只有资金不足的三四线城市公交公司。所以董姐的客车除了在北京和大本营珠海之外,基本上不是在景区、机场、或者赛事现场(比如成都大运会和杭州亚运会)见到,就是在南昌、汕头、烟台、洛阳、临沂、甚至潼关这种三四线城市见到。董姐联合行业大佬入主银隆时不可能不知道新能源补贴政策要退坡。董姐在这么严峻的挑战下依旧切入竞争激烈的客车赛道,勇气可嘉的背后,或许更多透露着对钛酸锂技术的执着信念,和找不到其他高增长赛道的无奈。

在新能源乘用车行业头部品牌逐渐与第二梯队拉开差距时收购盾安

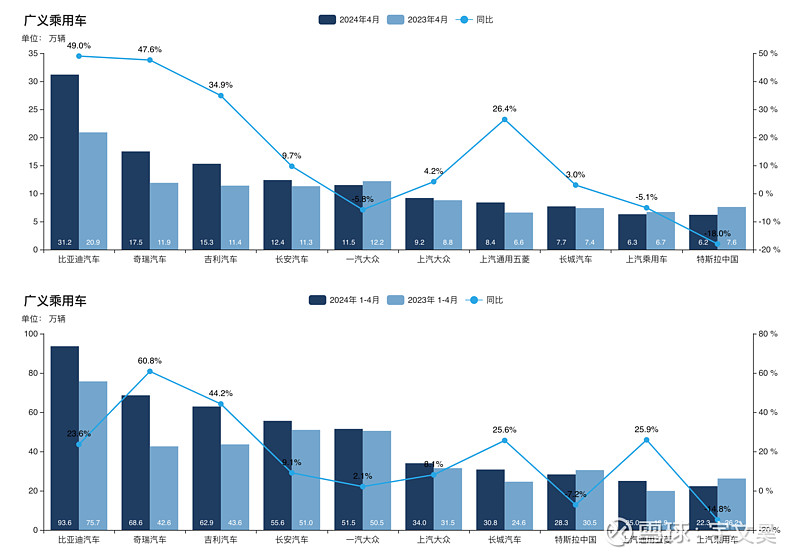

曾几何时,新能源乘用车品牌百花齐放。如今新能源乘用车行业已经开始呈现马太效应,头部品牌如比亚迪和特斯拉的销量已经与其他品牌拉开差距(见下图,乘联会数据)。成熟品牌在选择供应商时非常谨慎,所以无论是新供应商准入还是老供应商退出都不会在很短时间内完成。由此看来,如果在新能源乘用车品牌百花齐放时收购盾安进入新能源汽车热管理市场,董姐无论是业务开拓争取客户还是争取到客户之后的打磨产品,都比当下要容易得多。当然我们不是说董姐在当下收购就不能成功。凭近两年格力钛逆势取得营收增长的成绩,凭董姐百折不挠的精神,以及格力对品质追求的口碑,董姐确实有成功的概率,只不过付出的精力要大得多。不过董姐和格力现在集中精力做线上营销、生活家电、和格力钛,对盾安关注不大。因此盾安能做出多大成绩确实不好说。

在中国家电市场饱和的当下成立省级销售公司猛攻生活电器

统计局公布的社会零售总额数据显示,2024年1-4月家电零售额同比增长5.5%,其中4月零售额同比增长4.5%,呈下降趋势。奥维云网数据显示,2024年一季度全渠道冰箱和洗衣机销售额同比分别增长9.2%和9.7%。董姐抓住时机把冰洗等生活大家电从空调事业部独立出来,成立省级销售公司猛攻生活电器,确实是当下的最优选择。不过,现在国内还有生活电器的环境吗?

从生活习惯角度看,在上美团点外卖下单后20分钟内必送到的今天,单身或丁克家庭更习惯外出就餐或点外卖解决吃饭问题,基本不使用冰箱。有娃的家庭使用冰箱机会大很多。尽管冰箱和手机一样都是人们每天使用的产品,但因为人们在消磨时间时会使用手机、电脑、Pad、电视这些电器,更容易被这些电器抓住眼球。人们只有在存放食物时才使用冰箱,所以更换冰箱的意愿和频率很低,远远低于更换手机、电脑、Pad、或电视。在这种市场环境下,董姐复用空调的打法,在全国各地设立和代理商集体控股的区域公司,要想拿到和当年一样的效果,可能需要付出更多。

事不过三,我们就不再举例了。“定长远发展的目标”,说出来容易,做起来难。我们不期待公司能够制定长远发展的目标,更不期待公司制定了长远发展目标后能一成不变地实际执行下去。毕竟变是永远的不变,而且公司能每天活着,能连续活36500天也是百年老店了。我们作为投资人只看结果,没有能力也不需要去臆断董姐屡屡选错时机的背后原因。我们只能看到董姐一开始反对多元化,后来又高调宣布格力拥抱多元化;一开始不重视线上销售,后来又风风火火地改革现有线下销售渠道,甚至不惜与多年的合作伙伴反目成仇。对比一下,我们必须要给美的给方洪波方总竖大拇指。

从以上几个例子看来,董姐带领格力切入一个新赛道的时机是否理想?这值得每个股东思考。

董姐在新赛道推出的产品是否满足客户需求

董姐切入新赛道时比较抵触收购现有品牌。估计经历了银隆事件后,董姐会更抵触收购现有品牌。切入新赛道后,需要持续不断地推出满足客户需求的产品,才能站稳脚跟,继而做大做强。由于董姐的主要收入来源于C端产品,所以我们先看董姐做的C端产品。

人有两种购买决定:一种是冲动消费,另一种是理性消费。购买空调算理性消费。理性消费时,人追求性价比。更准确地说,人追求自己看得见的性价比。和B端客户是有一定专业基础的相对专业的采购人员不同,几乎所有的C端客户都不具备任何专业基础。人的认知很有限,所以人只能在自己有限的认知范围内追求性价比。人的认知水平尽管千差万别,但对一个事物的两个要素的认知大体相同:一个是事物的外表,另一个是事物的市场价值,也就是售价。对于产品来说,外表就是产品外观和使用友好程度,外加上最多三个能让客户秒懂且觉得有用的技术参数;钱就是销售价格。理解了人做购买决定的逻辑之后,我们来分析一下董姐做的产品。

董姐做手机

董姐切入手机赛道之前,完全没有做过任何类似的产品。相比之下,苹果切入手机赛道之前出过iPod,火遍全球;华为因为是做通信基站起家,最开始帮运营商做小灵通。手机行业做到今天,安卓系统已经成熟;天线、触摸屏、摄像头等手机关键零部件在中国本地品牌中都有多个世界级供应商且供给充足。所以做手机整机已经没有门槛。因此格力能做手机,别家更能做手机。格力手机的旗舰是大松G7(见下图)。网上有很多对大松G7的测评。我们在这里就不费篇幅粘贴复制了。总结一下,这是一款从外观到使用友好度到性能参数到价格都不能吸引消费者眼球的产品,骁龙870机型2959元起售甚至让消费者感觉有些溢价。另外,与大松G7神似的魅族18X已经停售,而大松G7还可以在格力董明珠店买到。董姐至今没有推出大松G7的下一代机型,网传董姐已经解散手机团队。

董姐肯定知道格力不擅长做手机,而且猜测董姐压根就没想着做好手机,所以估计也没在做手机上投入太多。否则格力现金流这么好,账上钱这么多,董姐为什么不真金白银地从顶级手机企业高薪挖专家挖团队?既然董姐没在手机上投入太多,那么作为投资人,我们也不期待董姐能把手机做得多么惊艳。既然董姐在发力生活电器,那么我们就看看董姐的生活电器产品——晶弘冰箱。

董姐做冰箱

冰箱最重要的零部件是压缩机。压缩机也有多个世界级供应商可以供货,所以做冰箱也没有门槛。董姐有自家的凌达压缩机撑腰,做冰箱比做手机要更有优势。

买冰箱一般都看大小,所以冰箱最直观的参数是容积。现在一般家居户型60-100平方米,比较适合用300-400L容积的冰箱。于是我们按京东销量筛选了容积在300-400L之间的冰箱。我们发现这个容积的冰箱大多数售价在2000元及以下,2500元以上的是少数。通过深入观察2500元以上的冰箱,我们发现品牌的影响力:海尔做冰箱出身,所以销量前十的冰箱中价格超过2500元的冰箱除了一个松下之外,其他都是海尔(见上图)。

相比之下,董姐的冰箱就要贵一些(见下图)。我们之前已经提到因为冰箱无法占据大家更多地时间,也就无法吸引消费者眼球,那么消费者更换冰箱的意愿和概率自然都不强。更换意愿不强,叠加上裁员消息不绝于耳,大家在购买时自然更看重价格。蜜雪冰城和瑞幸的大火更凸显了消费降级的趋势。消费者目前尚未认可格力品牌在冰箱行业的影响力。所以从消费者角度出发,董姐冰箱的定价自然也没什么吸引力。

董姐和格力可以更好地利用自己的人气

没有一个新产品在刚上市时能立刻爆火。雷布斯的Su7严格意义上不算新产品:Su7首先借鉴了保时捷成功的外观,再加上比保时捷低得多的价格,以及雷布斯成功的营销,才在揭幕时引来爆棚的销量。初代iPhone算新产品。但刚上市时因为外观没有美得让人窒息,而且因为3G尚未全面铺开,APP也不丰富,所以并没有形成万人空巷的场面。直到乘着4G的东风推出双面玻璃的iPhone 4后,乔帮主才最终封神。

通过观察大松G7和格力冰箱,我们发现格力给人感觉是过于相信格力品牌的影响力,觉得任何产品只要贴上格力品牌就配得上高价,就肯定能卖出去。董姐本人应该也知道这个逻辑不成立。不过从结果上看,董姐的团队貌似并没有充分意识到这一点;或者就算意识到了在执行上也有偏差。格力的品牌效应及董姐的人格魅力是董姐做好C端产品的巨大资源,可以更好地利用。编外话,格力董明珠店上对大松G7的评价都是五星好评,让人感觉很不真实。

董姐为产品量身定做的营销方式是否合适

“酒香也怕巷子深”,在物质充分供给的当下,没有什么C端产品是稀缺的。所以做出产品后,公司还需要找到合适的营销方式,让客户知道自己的产品。宣传产品的目的是用言简意赅的语言或图片或视频让用户对产品印象深刻,但最具杀伤力的方法是身边的熟人推荐。我们接下来首先研究下董姐是如何宣传自家产品的,然后再看看董姐的产品是否方便让熟人推荐。

董姐的人设及做营销的方式

自从停止用明星代言格力之后,董姐身先士卒,自己为格力代言。从C端客户角度看,人更多地呈现感性的一面:我买你的货是因为我认可你;我认可你的前提是因为我喜欢你。董姐敢言敢说,说话方式直接,故而时有金句,甚至有些“语不惊人死不休”。言多必失,祸从口出:董姐或者因为某些言论从普通打工人角度确实难以接受,或者因为某些言论不时被断章取义甚至歪曲事实,所以自身形象在公众心目中两极分化很严重。尽管董姐有数量庞大的粉丝,但不可否认的是也有相当多数量且占比不小的公众不认可董姐甚至从情绪上就反感董姐。尽管我们无法量化这部分公众产生的影响力,但不可否认董姐的表达方式对董姐宣传自家产品确实有不小的负面作用。董姐带货的效果不能说不优秀,但从消费者角度出发,更多的消费者还是接受并认可雷布斯的人设。

董姐正在海选格力KOL,这确实有助于避开公众对董姐的不认可来宣传格力的产品。但首先我们要留意董姐选出来的格力KOL的人设,其次还要关注KOL宣传格力产品的话术。合适的话术离不开商品本身。所以我们接下来看看董姐的商品是否容易被宣传。

董姐的商品是否利于口碑相传

我们还是回到人性中去。人只能理解自己看得见看得懂的性价比:产品外观和使用友好程度、最多三个能让客户秒懂且觉得有用的技术参数、以及销售价格。最具杀伤力的产品推广莫过于熟人推荐,就是俗话说的口碑相传。大家想想,各位自己宣传小米14时,会着重强调产品的哪些细节特征呢?强调的细节特征,谈话对象能快速理解并认同吗?宣传大松G7时,又会着重强调产品的哪些细节特征呢?强调的细节特征,谈话对象能快速理解并认同吗?如果我们一时间无法想出大松G7的任何细节特征,是不是意味着我们无法帮董姐强调大松G7的细节特征呢?这么看,大松G7是否利于口碑相传呢?同样,大家思考一下,董姐的晶弘冰箱利于口碑相传吗?

反观小米

雷布斯非常会营销,每次发言都非常有艺术,因此雷总的形象在公众心目中一直非常正面。和格力一样的是,小米也是米粉无数。和格力不一样的是,尽管小米也有这样那样的毛病,但米黑貌似不如格力黑声音大。

从产品角度看,小米从一开始就定位“性价比”,所以小米手机价格非常有优势。雷布斯也不断强调“小米硬件产品把利润让给客户,自己只拿薄利”。为了巩固在低价市场的占有率,小米推出了红米手机,更加强了自身定位。跨界造车时,小米推出了Su7,“保时捷的外观”一亮相就抓住了大家的眼球,再加上“稍微有些贵”的21万人民币的售价,除了让大家印象深刻,还让大家在帮雷布斯宣传Su7时非常容易且自然地向谈话对象强调Su7的特性,并能快速得到谈话对象的理解和认同。

董姐在新赛道采用的经营思路是否合适

营销产品除了突出产品性价比和产品本身特性的与众不同之外,还需要搭配合适的经营思路。美的从“制造型”企业向“制造服务型”企业升级,从“销售产品”向“提供系统服务解决方案”转型,由产品销售商向系统服务商逐渐转变。董姐呢?

董姐的经营思路依旧是销售产品

我们拿格力钛公交车为例剖析一下。我们首先把自己想象成格力钛公交车的买主。我们绝大多数人都没买过公交车,但绝大多数人都买过私家车。那么我们从车主的角度出发考虑。比如一个28岁的互联网男生,现在开个特斯拉Model 3,是自己攒钱加父母帮忙买的第一辆车。他自己攒够了钱之后,下次有多大概率会继续选择特斯拉呢?他的特斯拉Model 3开了5年,过两年想换一辆新车。现在小米出了Su7,他觉得很酷。如果不考虑他现在可能遇到的外界因素,比如他对象的喜好,比如他马上要结婚想换个大一些的车,他是不是大概率就换Su7了?换句话说,这个男生作为一个车主,对特斯拉忠诚度不高,因此复购概率很低。既然是这样,那格力钛公交车的车主对格力钛的忠诚度高不高?复购概率如何?如果董姐的客车能统计每天各时段的乘车人数,在把乘车人数数据变成格力的资产之后,又能帮公交公司收集并整理好每条公交线路乘车人数数据的同时,更能给出每条公交线路配备车辆数量的建议,帮公交公司不断优化公交线路,为公交公司领导添加政绩,复购概率又如何?

我们再深入思考几个问题:我们作为私家车主,自己购买自己使用。那么天天驾驶格力钛公交车的司机师傅们是不是购买格力钛公交车的人呢?如果不是,董姐会不会要求格力钛的同事们全力提升格力钛公交车的使用体验呢?如果会,收益在哪里?如果不会,那格力钛公交车对董姐来讲,除了打磨车载空调产品和钛酸锂电池产品,还有哪些收益呢?出钱购买格力钛公交车的当地政府,会不会要求董姐在当地办厂,解决当地居民就业的同时,提高当地GDP和税收?如果会,那这种方式能不能推广,可不可持续呢?车载空调市场最大一块在乘用车。公交车的车载空调和乘用车的车载空调区别在哪里?董姐搞定了公交车的车载空调后,离搞定乘用车的车载空调还差几座大山?乘用车主机厂会不会因为董姐搞定了商用车的车载空调就向董姐采购乘用车的车载空调?钛酸锂电池除了用在公交车上,还能用在哪些地方?客户都是谁?

思考完这些问题,我们回过头来,思考一下董姐在生活电器、工业制品、智能装备、绿色能源这几个战场有没有根据地?如果有,都在哪里呢?董姐打了哪些战役来扩大根据地呢?如果没有根据地,以董姐现在的操作,是否能够获得根据地并牢牢地守住呢?

董姐究竟是在做对的事还是在把事做对?

“选择大于努力”。从做企业角度看,做对的事远比把事做对重要得多。格力把很多事情做对了,但做对这些事是否对营收增长有直接帮助呢?做企业,首要目标是营收增长,实现营收增长之后再去关注锦上添花般的产品细节迭代和供应链侧的降本增效。董姐做企业多年,对于这点的理解肯定比我们深刻得多。从结果上看,董姐做对了很多事情。但这些事情对营收增长有多大帮助呢?

做产品时关注用户不太容易关注的细节

对于格力的产品性能,董姐从不吝啬宣传。从“做电饭煲用了4吨米才实现消费者所需体验”到“鲜花放25天跟刚摘时一样的冰箱”。我们不否认格力真是用了4吨米,也姑且认为董姐的冰箱真有这种功效,不去质疑董姐是否言过其实。我们已经知道消费者只关注自己看得懂的性价比。那我们就从消费者角度思考一下:电饭煲蒸出来的米饭好吃,是电饭煲的作用更大些,还是米的作用更大些?如果消费者愿意在米饭(包括烹饪米饭)上面多花一些钱,大概率是愿意买贵一些的米,还是买贵一些的电饭煲?

同样,一般来说,大家会在冰箱里存放果蔬3-4天,最长一个星期,因为大家潜意识里都觉得生鲜食品放在冰箱里时间长了会影响食品的口感。所以大家把果蔬存放28天的几率确实极少。那么消费者愿意在生鲜食品上多支出一些时,是更愿意小批量地买口感更好的食品,还是更愿意买贵一些的冰箱来储存生鲜食品?

看到格力对自己产品的这些宣传,以及对比格力产品的价格和友商产品的价格,我们作为格力的投资人,不禁要问自己以下问题:格力做产品是否真正了解并满足了客户的需求?是不是无论什么产品,只要贴上格力的牌子,消费者就会心甘情愿地掏更多的钱?

技术人员占比较高

相比美的,董姐团队中技术人员占比较高,销售人员占比和销售费用率较低(见上表)。技术人员占比较高不是坏事,说明董姐非常重视技术,并且集中公司资源做技术。从专利数量和产品技术参数上看,格力与美的在伯仲之间(这个可能仁者见仁,但不可否认的是,与华为相比,格力和美的都是半斤八两)。在空调行业,董姐这么做完全没问题。如果想要在短期内在空调行业以外的新赛道做出成绩,是技术先行吗?

工厂自动化程度较高

通过分析两家财报我们发现,格力人均营收高于美的,生产员工占比和人工成本占比低于美的(见上表),说明董姐的制造过程更为高效。董姐在2024年1月28日出席“格力2024全球梦想盛典”时提到,格力不光关注销售和研发,同样关注微笑曲线的底部。通过提升工厂自动化程度来降本增效有助于提升公司利润,对公司非常有益。董姐在大力拓展新赛道时,优先要解决的是提升工厂自动化程度吗?客户在选择格力空调还是美的空调时,会因为格力空调工厂自动化程度更高就选择格力空调吗?客户在选择大松手机还是小米手机时,会因为大松手机工厂自动化程度更高就选择大松手机吗?客户在选择晶弘冰箱还是美的冰箱时,会因为晶弘冰箱工厂自动化程度更高就选择晶弘冰箱吗?

董姐作为CEO,对以上的问题肯定有符合一般逻辑的合理的答案。只不过从实际行动和结果看,格力拓展新赛道的逻辑很复杂也很拧巴,见效周期也慢。反观美的,首先产品价格比格力有竞争力。在开拓新赛道时,尽管采用了风险更大的收购现有品牌的策略,但整合非常成功。也许这就是市场给美的的估值高于格力的原因之一吧。

董姐的用人政策

公司不是员工的福利院。那么同样的,员工也不是公司的资产,没有义务一直做公司的劳动力。整理财报数据我们发现美的2023年的平均薪资比格力高将近50%(见下表)。所以经常听说友商从格力挖人,但很少听说格力从友商挖人。跟董姐一样,员工也要养家糊口,也追求更好的生活,也有攀比心。尤其是看着身边人挣得比自己多的时候,自然眼红,心有不甘,蠢蠢欲动地想跳槽。孟雨桐最终选择从格力离职能够说明其在权衡利弊之后,感觉自己格力的收入与做副业带货的收入相比完全没有竞争力。某次采访时其更自曝在格力的月薪不过万。

董姐一直秉承“要想想你能为公司带来什么价值,才能拿薪水”的观点。在2023年8月19日的《超级访问》节目中更是声称“格力坚决不会招收那些只想要工资的年轻人”。看到董姐的言论加上格力财报中反映出来的工资水平,在有其他选择时,求职者一般来说会选择放弃格力。能力强的求职者一般都有能力选择企业。所以能力强的求职者不选择格力,这不能怪求职者。当然,这也不能怪董姐。只能说董姐的理念和求职者的理念差距很大,再加上董姐“非常直接”的表达方式,导致董姐作为企业家和求职者之间的矛盾仿佛不可调和。

后记

在外人看来,董姐做空调越做越好,护城河越来越深;董姐做新赛道,自己动手,盲人摸象,举步维艰。凡事没有对错,只有因果。相比起美的方总的所作所为,董姐的做法更像是在现有基础上保持并一点点扩大领先优势,跟库克很像。所以很多投资者声称董姐和库克都不适合做一号位,更适合做二号位。尽管看似有理有据,但逻辑并不严谨。我们在上一篇长文中提到格力作为一个中国品牌在前些年做国际化拓展从时机上看并不合适。也许格力在前几年没搞定线上销售时更适合加固主业而非大张旗鼓地进入新赛道呢?也许前几年董姐说做多元化只是做做样子呢?毕竟董姐一开始就反对做多元化。

董姐今年大动干戈地把生活电器的销售从空调中独立出来,并承诺不让经销商吃亏,让经销商真金白银地掏钱参股省级销售公司,有股无论如何要成功的气势。董姐这么做给人的感觉是要真真正正地在生活电器行业大干一场。董姐舍我其谁地收购完银隆后,尽管花了几年时间,但最终还是在市场不断萎缩的环境下让银隆逆势实现了营收增长。那么你觉得跟着董姐,有肉吃吗?