$信维通信(SZ300136)$ 判断公司营收增长要看两方面:一方面是看现有产品能否继续扩大市场份额;另一方面是看新产品是否离奇点越来越近。那么我们就分别从这两方面入手分析一下。写到这里就要吐槽信维管理层编写财报的伎俩:从来不在财报中明确列出各产品线的营收,让投资者判断公司各产品线现状的难度大了很多。当然这么做也是保护信维自己,不让竞争对手窥见太多的信息。

信维近年的人均营收一直在呈现下降趋势,说明信维近年附加值更低的产品营收增速更高。制造类企业非常注重人均营收,所以信维管理层对这个趋势肯定不太满意。投资人也非常关注这个指标,所以机构现在不炒作信维也很正常。

因为信维出品模组及零件产品,而且每类产品差异较大,所以我们挑选一类产品单独研究。因为信维的老本行是天线,所以我们研究信维的天线产品。

手机天线的现状及趋势

因为篇幅有限,我们在本文中不再重复介绍手机天线的进化史,只探讨当下的现状和以后的趋势。因为天线需要导体材料制作,所以手机的金属中框可以被当作天线(见下图,来源:硕贝德官网)。

另外,因为现在5G信号波长极短,可以轻松穿越塑料、陶瓷和玻璃等非导电材质,而且有了LDS技术之后,金属天线可以被雕刻进塑料壳,所以手机天线也可以附着在手机外部的塑料机身上或者手机内部的塑料结构架以及结构件上(见下图,来源:安费诺官网)。这么看,手机天线有裸露在外部的也有隐藏在内部的。

因为塑料无论是外观还是质感都让用户感觉很low,所以现在手机机身和背板基本上都采用陶瓷或者玻璃材质。现在LDS技术尚未应用在陶瓷或玻璃上,所以目前LDS天线只能被镶嵌在手机内部的塑料结构架或结构件上。

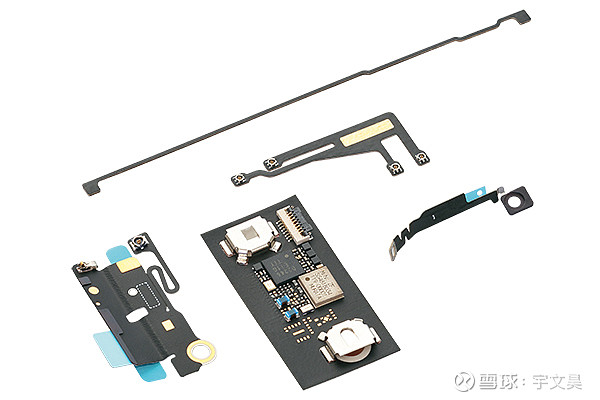

隐藏在手机内部的天线除了可以被雕刻在结构架上,还可以附着在柔性版上。这种天线有FPC天线、MPI天线、LCP天线(见下图,LCP天线及连接线,来源:村田官网)。

信维已经提过因为LCP天线优异的高频性能以及占用空间小,非常适合5G及以后高频通信的需求,所以LCP天线是发展趋势。但LCP天线问世后不意味着金属中框天线和LDS天线就会完全被淘汰。因为手机除了要接收通信信号,还要接收WiFi、蓝牙、UWB、无线充电、卫星通信、GPS等其他信号,所以手机天线实际上是个非常复杂的天线系统。各手机厂商根据自身需求,组合使用各种天线。

信维产品的竞争力如何?

产品价格是各个2B公司的顶级机密,不会公布给投资者。所以投资人可以从手机终端厂商的态度来判断信维产品的竞争力。

LDS天线——在iPhone X及以后机型放弃使用LDS天线之前,信维一直是iPhone的LDS天线供应商。苹果一直使用信维LDS天线说明信维的价格在苹果能承受的价格区间内,信维的LDS天线性价比很高。iPhone销售单价较高,所以苹果能承受的零件价格上限较高。但我们不能就因此判断iPhone零部件的单价也较高。我们还要看看其他手机厂商的态度。

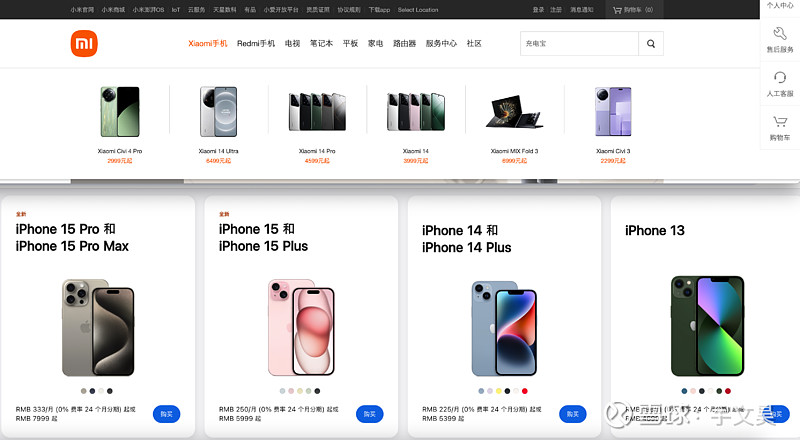

小米不太采用信维的LDS天线。与iPhone销售单价相比,小米手机的销售单价低大约一半(见上图),所以小米能承受的零件价格上限肯定低于苹果。有没有可能信维得罪过小米,所以价格低小米也不采购呢?在商业上,没有人和钱过不去。对比两个客户的态度,我们因此判断信维的LDS天线比较有竞争力,但单价比友商高,因此平均销售单价低的小米不太采用信维的产品。

LCP天线——信维的LCP产品已经被投资者问烂了,信维自己也已经把能说的都说了。一句话,什么时候有第二个大客户的主流产品采用信维的LCP天线,什么时候就扩产。腰杆这么硬,所以我们相信信维LCP天线的竞争力很强。

信维的客户关系怎样?

信维一直公开说以大客户为中心开展业务。从信维财报上公布的客户销售额来看,大客户销售额和销售额占比一直在提升,所以我们判断信维和大客户的关系不错。举个例子:苹果在采用LCP天线之前曾经询问信维是否愿意来做LCP天线的组装,在被拒绝之后找了立讯,也说明客户对信维的信任。

信维持续迭代产品的能力

迭代产品能力主要是研发费用规模、研发产出、和工厂技改费用规模。我们判断迭代产品的能力时,主要从四个方面入手:经营性现金流净流入规模,在建工程中的设备投资规模、研发费用金额及占比,专利数量。

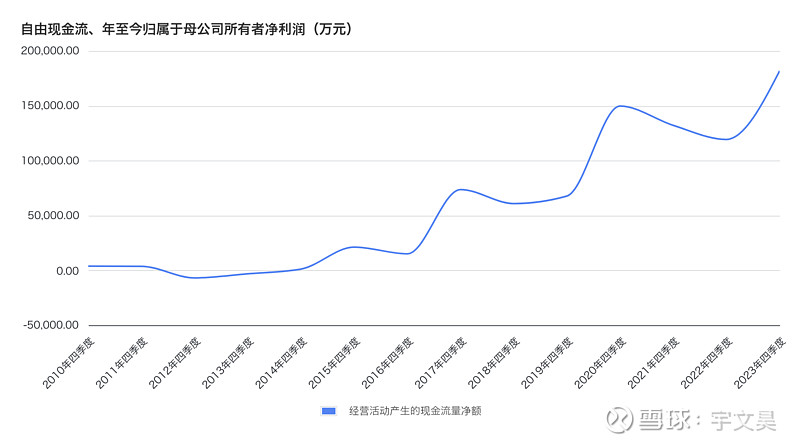

经营性现金净流入规模——信维的经营性现金净流入规模每隔几年就会上一个台阶(见下图)。这得益于公司不断扩大的收入和减小的支出。经营性现金净流入规模不断扩大才能支撑得起购建固资现金支出规模的不断扩大。所以我们确信信维有持续迭代产品能力的经济基础。

设备投资规模——设备投资主要用于添置新产品线设备和更换老产品线设备。信维一直在投资设备,每年大约5亿元(见下表),占当年经营性现金净流入的1/3到一半。

研发费用金额及占比——这是投资者比较关注并且能直观看到的。信维每年的研发投入一般在9%左右。从一个毛利率不到25%的制造类企业角度看,是很大的投入了。这保证了信维能够跟上行业的发展。尽管不能类比,我们还是列一下:苹果有着40+%的毛利,每年的研发投入大约7.5%;华为有着50%+的毛利,每年的研发投入大约15%;立讯有着10%左右的毛利,每年的研发投入大约5%。

专利数量——信维近年中每年申请专利数量逐渐上升。尽管和立讯不能类比,但我们对比来看,做到心中有数。因为立讯也是很优秀的公司,非常值得投资者关注。

信维产品扩大市场份额或临近奇点的概率

搞清了所有细节之后,我们就能判断信维产品扩大市场份额或临近奇点的概率了。LCP最直观:等着6G到来,每个手机厂商都不得不导入LCP天线时,信维LCP天线的营收就爆发了。这谁都知道,还用我们说吗?投资人在持股过程中都需要经历等待和煎熬。所以LCP产品的奇点具体在什么时候呢?我们先研究一下4G和5G商用的时间,一窥究竟。

2013年年底,中国正式进入4G时代。这一年的标志性事件包括:12月4日:工业和信息化部向三大运营商发放TD-LTE牌照,标志着中国电信产业正式进入4G时代。2013年被视为中国4G元年,这一年不仅见证了4G牌照的发放,也见证了各种4G终端的爆发性增长,如IPhone5S、三星GT-N7108D等。

2019年10月31日,中国的三大运营商公布了5G商用套餐,这些套餐于11月1日正式上线,标志着中国正式进入5G商用时代。所以从4G到5G,中国用了大约6年的时间。

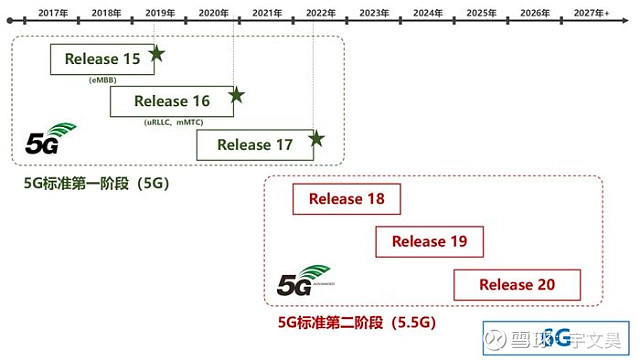

从5G过渡到6G,首先要经历5.5G。移动在4月在浙江首发5.5G商用部署,并计划在今年建成5.5G商用网络。因为5.5G手机需要基站先建设好才能使用,而手机设计需要时间,且手机厂商普遍存在观望心理,所以2024年大概率不会有主流手机厂商全力主推5.5G手机。手机厂商尽管全年都有发售新机型,但因苹果的影响,一般集中在9月和10月。所以大概率5.5G新机型上市集中在2025年10月。因供应链产能限制,爆款机型在上市后三到六个月会开始销量冲刺。这么看,信维LCP产品的奇点大概率最早在2026年。啥?这么晚?嘿嘿嘿嘿,大伙是不是很失望?

既然LCP天线暂时指望不上,那就看其他天线产品呗。单价高不等于毛利高。所以单价高不等于信维有降价空间。通过分析财报数据,我们发现信维近年的制造费用占比逐渐升高(见下表)。不像原材料费用那样更受供需关系影响,制造费用属于信维自己可控费用,因此我们估计信维可能还有一些降价空间。

不过信维已经在财报中明确表示,“公司始终专注主业,保持着战略定力,不为一时的销售规模去扩张产业,愿意把时间花在具有前景的产业上,把产业做透做强”,所以估计信维没有兴趣降价去抢LDS天线市场。

写在最后

巴菲特爷爷曾说:“If you are not willing to own a stock for 10 years, do not even think about owning it for 10 minutes.” 你做好持有300136十年的准备了吗?