粗略研究完安琪的商业模式,我们发现安琪一路走来的法宝就是销售和供给两手抓两手都要硬。所以我们在之前的基础上,深入研究一下公司的销售策略和供应商管理策略。

销售策略

酵母作为烘培的原材料,按克重计算,与面粉的使用比例大约为1:100。那么每发酵100千克面粉就需要1千克酵母。按照近期半干酵母28元/千克、面粉批发价格4.3元/千克的价格计算,发面需要的酵母与面粉的成本之比约等于1:15。所以馒头、包子、面包等发酵面食的成本中,酵母只占很小的部分。因此安琪的提价对食品工厂成本影响有限。

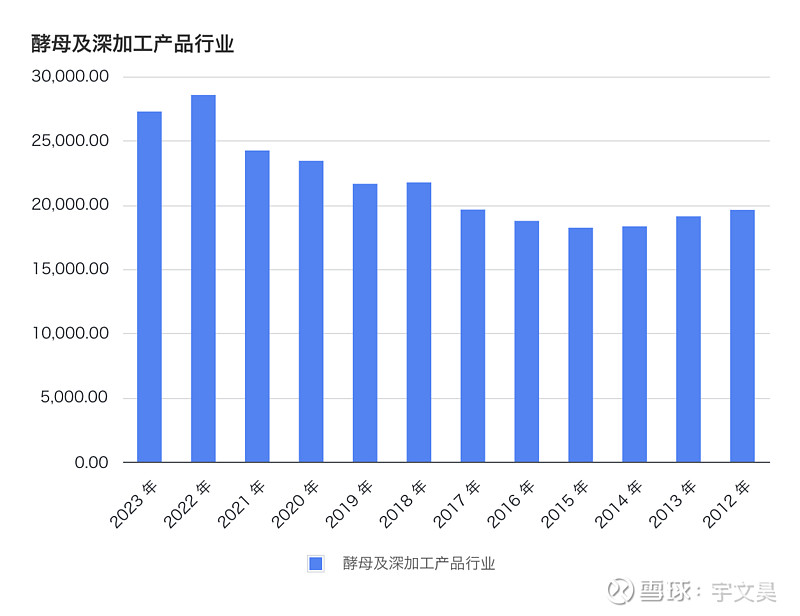

安琪财报的数据显示,长期来看酵母类产品的每吨销售单价一直在上涨(见上图,单位:元/吨)。尽管安琪垄断市场,且酵母成本又不占面食成本中的大头,但是这些因素都不保证安琪可以一直提价。市场上的其他酵母厂商,除了安琪财报里提到的乐斯福和英联马利之外,还有益海嘉里(就是生产金龙鱼调和油的公司),都对安琪的蛋糕垂涎欲滴。

安琪从来没有公布过分销和直销金额,仅仅公布线下和线上销售额。不过安琪没有自营线下销售门店,而且酵母使用起来比较简单,基本不需要专业客服手把手地辅导。另外下游的食品行业集中度不高,规模一下食品企业甚至是个人店铺相对较多,所以我们猜测安琪以分销为主,直销为辅。既然以分销为主,那么安琪就需要管(ná)理(niē)分销商,需要给分销商分成。但我们从安琪的销售费用里没有找到给分销商返利的金额,合同负债里也没有找到分销商尚未使用的返点。所以我们估计安琪在财报里公布的营收并没有包括给分销商的返利。

供应商管理策略

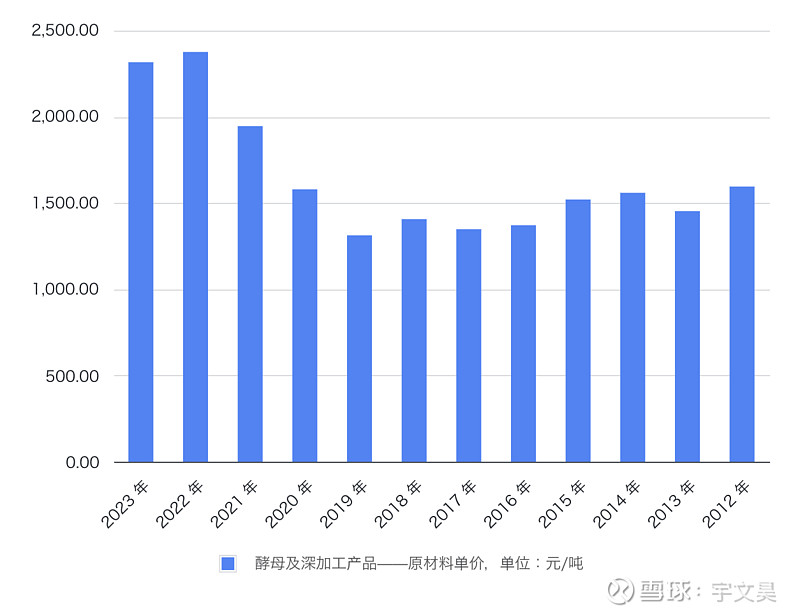

管分销商的同时也要管好供应商。因为糖蜜是禁止进口的商品,所以安琪只需要尽可能地从市场上收购糖蜜,并阻断竞争对手获得糖蜜,就能把竞争对手挤出市场。除了和供应商签署排他协议之外,最有效的做法就是提高收购价。我们根据安琪的财报,计算了酵母类产品每吨原材料的成本。尽管这个成本里除了糖蜜还有其他成分,但因为糖蜜占比最大,所以反应了趋势(见下图,单位:元/吨)。

但这样也是杀敌一千自损八百的做法。随着糖蜜的供需平衡越来越偏向卖方市场,所以安琪开始亮出水解糖作为底牌。目前安琪的水解糖年产能一共有45万吨。安琪官方并没有公布水解糖和糖蜜是否可以1比1替换使用。假设如此,那么安琪水解糖一共可以生产9万吨酵母,约占公司酵母总产能的25%。如果中国产糖量一直维持在现在的水平,按照安琪的规划年产50万吨酵母,那么在现在的基础上,还需要再建设大约50万吨的水解糖年产能。

年产50万吨酵母的安琪,合理的估值是多少呢?