$卓胜微(SZ300782)$ 任何公司都不能脱离行业和客户。每个上市公司的财报里对行业描述相对较为清楚,但对客户都描述得很模糊,比如只会描述“华为是公司重要客户”。具体来说公司给华为什么产品提供零部件,公司是华为这个零部件的第几供应商这种细节则没有明说,当然这也是公司的机密。而市场上尽管研究报告满天飞,但都有各自的局限性,所以我们自力更生,结合业内其他公司,横向比较一下卓胜微的业绩,希望一窥端倪,明白卓胜微目前真正能伸手触达到的客户群体和市场规模。

做横向比较最好是“苹果比苹果”:公司提供的产品、客户使用公司产品的目的、客户资质、客户的客户。但完全做到苹果比苹果基本不可能,因为每个公司提供的产品范围都不同,而且每个公司公布的数据又非常笼统,仅公布事业群甚至仅公布本公司的营收,不公布产品线的营收。所以我们放弃了村田和博通。同时我们把目光拓展到射频模组附近的产品:功放器和天线。因此我们选择了唯捷创芯和信维通信作为横向比较对象。

除了产品有强协同之外,唯捷创芯和信维通信的其他特点也和卓胜微非常类似:主要客户也是各大手机厂商,也采用大客户策略,下游客户和卓胜微有一定重合。希望通过横向比较,从更细的粒度发现更多的相同和更多地不同,让我们更深入地了解这些公司。

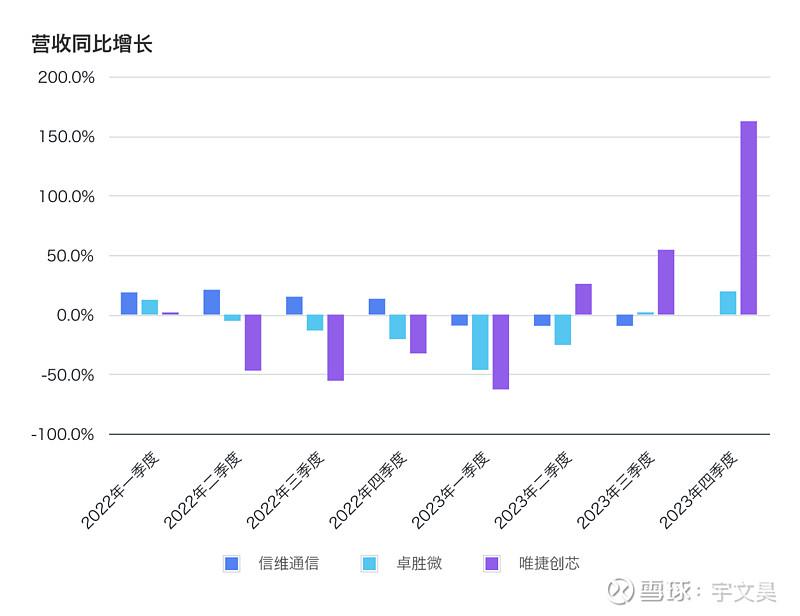

从营收增幅上看(如上图),唯捷创芯的营收波动周期受行业下行的影响最早,在2022年一季度就很明显;卓胜微在一个季度之后也开始收到影响;信维尽管刚开始受影响不明显,但也在2023年一季度公布了营收同比下降,显然无法独善其身。我们知道三家的会计政策类似,尽管信维目前采用境外客户收货后再确认收入的稳健的会计政策,但因为境外客户的工厂也在中国,所以会计政策影响可以忽略不计。信维最晚受到行业下行的影响显然是有别的原因。

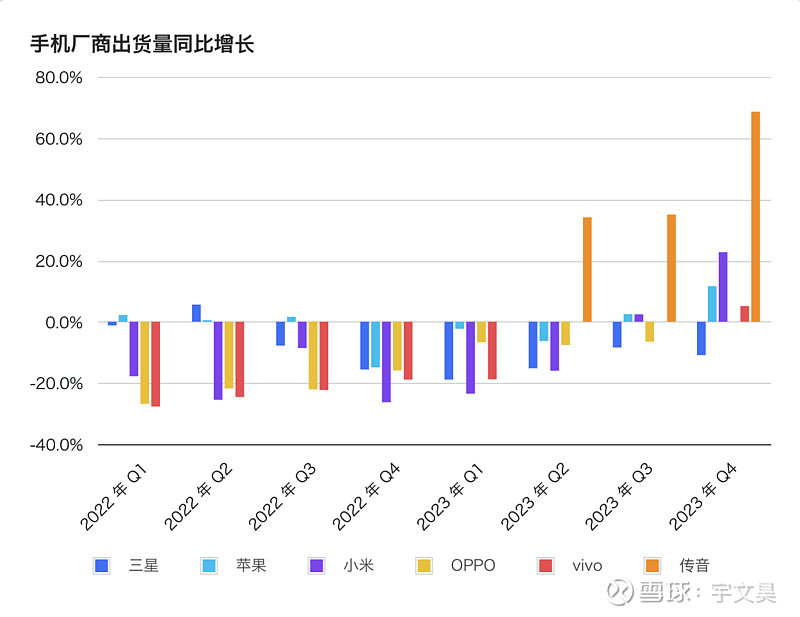

没有特殊情况,B 端客户不会轻易调整供应商的采购份额:采购份额增加意味着需求量增加,但供应商扩产需要时间,所以采购份额突然增加会导致供应商履约率下降,进而扰乱厂商自己的供应链。从三家的在建工程来看,都没有对现有产品明显扩产的迹象。从IDC统计的2022年手机出货量来看,整个行业出货量下降,OV两个品牌的出货量下降更为明显。三家的营收波动基本与行业出货量下降吻合。所以我们猜测三家的采购份额没有增加的同时,大概率也没有减少。我们因此假设三家在客户那里的采购份额保持不变。

既然三家的供货份额保持不变,那么营收波动周期不尽相同就说明三家的主要客户尽管有一些重叠,但相差还是较大。通过查阅 IDC 公布的每季度头部手机品牌出货量的数据,我们发现信维的营收波动比较贴近苹果,在 2023 年比较明显地受三星的影响;卓胜微更贴近小米,在 2022 年受三星的影响比较明显,但在 2023 年受小米和几个其他中国品牌的影响更大;唯捷创芯和 OV 以及传音高度同步。三家的财报中都提到了各自的大客户,但我们通过自己的初步分析,更验证并明确了大客户业绩与公司业绩的相关性。所以预测信维的业绩时,投资人着重关注苹果的销量,同时参考三星的销量;预测卓胜微的业绩时,投资人着重关注小米和其他中国品牌的销量,以小米为主;预测唯捷创芯的业绩时,投资人着重关注 OV 和传音的销量。

另外,我们发现卓胜微和唯捷创芯的营收波动曲线和手机行业协同性更高。相比之下,信维的营收波动与手机行业整体出货量的协同性就差些,说明信维的非手机客户的营收确实到了一定规模。天线产品的受众客户确实比射频元器件和射频模组更高:手机、电脑、平板、智能手表、智能硬件(智能音箱、无人机)、空调、电视、汽车、玩具、等等都是客户。所以从营收天花板角度看,信维的天花板要远高于卓胜微和唯捷创芯;而且信维的客户群更广,所以从前五大客户营收占总营收之比角度看,信维的客户集中度明显要低于卓胜微和唯捷创芯。

但现在信维的估值不到 200 亿;相比之下,卓胜微的估值尽管跌了不少,却依旧有 500 亿。哪个的估值更合理?还是两个都不合理?