常常有朋友问:A公司的股票是不是值得买?买A公司股票即是看好这家公司市值升高的概率。公司市值升高的基础是公司营业收入和归母净利润越来越大,也就是其积累财富的能力是否很强。所以我们在判断一家公司是否值得投资时,就是看这家公司是否有“钱”途。

简单来说,判断一家公司是否有“钱”途可以通过以下几个数字指标:ROE、分红比例、毛利润率、净利润率、应收账款周转率VS应付账款周转率、以及自由现金流。下面,我们分别从这几个指标来分析一下$歌尔股份(SZ002241)$ 歌尔是否是个优秀的投资标的。

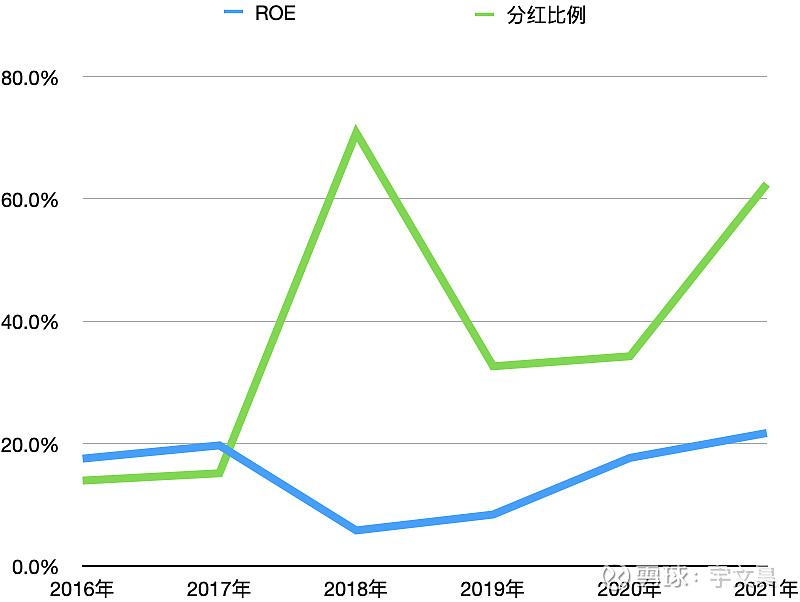

一、ROE和分红比例

尽管2021年歌尔的ROE创了历史新高,我们发现归母净利增幅大于归属母公司所有者权益增幅,具体原因我们下篇讨论。总体看,歌尔的ROE比较优秀,可以作为投资标的考虑。

现金对于每个公司都是稀缺资源,因此公司在快速发展需要大量现金投入再生产时,可以选择不分红。歌尔的分红比例近四年开始攀升,分红中以回购股份为主。从这方面看,歌尔把越来越多的利润分红给股东。所以,从分红比例看,作为投资标的歌尔没有前几年那么有吸引力。

二、毛利润率 / 净利润率

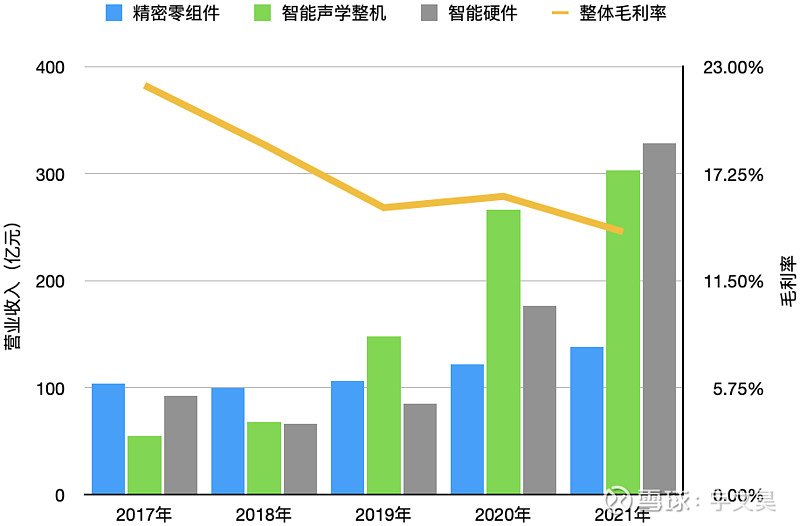

尽管歌尔的毛利润率从20%+下跌到15%左右,但投资者不需要担心。通过参考各类型产品营收我们发现,歌尔毛利率下跌并不是因为产品竞争力下降,而是因为营收主力已经从毛利率高的精密零组件变成了毛利率相对低的智能声学整机和智能硬件(如下图)。

从商业模式上看,歌尔的客户都是国际知名品牌:营收稳定付款及时的另一面是议价能力强;因此歌尔在和这些客户合作时不能获得高毛利。所以,不看行业,单从毛利润率上看,歌尔作为投资标的不是特别有吸引力。

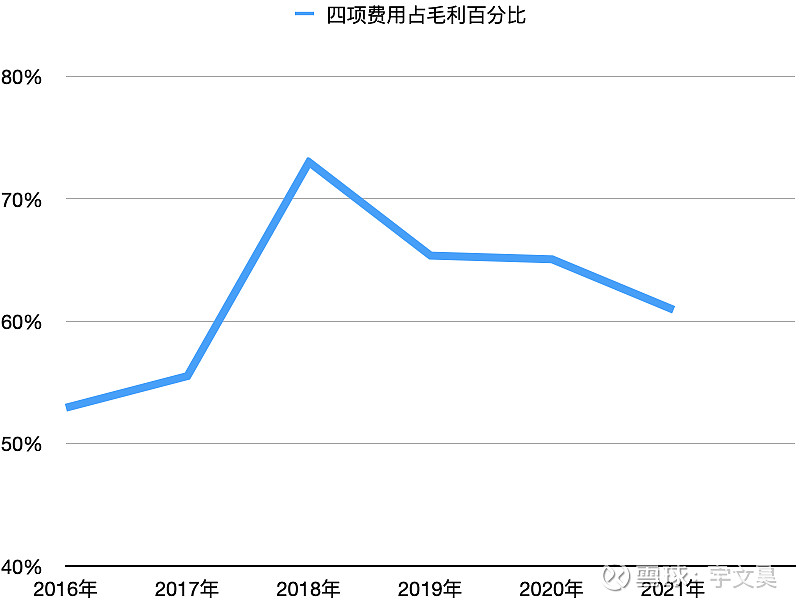

从2018年开始,歌尔的四项费用一直占毛利的60%以上(如上图),其中又以研发费用为重。企业投入研发费用迭代技术跟上行业趋势。这从人类进步和技术革新发展角度是一件好事,不过从投资角度却是一件坏事:这些费用不能作为利润留存在公司给股东。所以,不看行业,单从净利率上看,歌尔作为投资标的也不是特别有吸引力。

歌尔每年投入了大量研发费用,积累了大量的专利。不过因为专利本身不等于营收,还需要变现,因此我们在这里就不详细研究歌尔的专利成果了。所以我们不以专利数量的多少来判断一家公司是否值得投资。

三、应收账款周转率 VS 应付账款周转率

歌尔的应收账款周转天数从2018年开始有明显下降,而同期应付账款周转天数在逐步上升。应收账款周转天数的下降一方面是大客户对营收占比的增加,另一方面也说明歌尔对客户的议价权在提升。应付账款周转天数上升说明歌尔对供应商的议价权在增加。从这点上看,歌尔是个不错的投资标的,而且因为资金池正在逐步形成,可能未来歌尔会有新的商业模式出现。

四、自由现金流

和立讯类似,歌尔在扩大营业规模时需要投资固定资产来建厂房扩大产能。通过下表可知,歌尔从2019年后历年的自由现金流都为正,说明公司已经度过大规模扩张期(同样结论也可参考上面的分红比例得出)。不过歌尔把大多数的投资支出购买了固定资产,而固定资产会随着时间的推移折旧,无法保值;想象一下自己有一家五金厂,每年赚的钱都要去买设备,过几年我们作为老板想看看赚的钱都用在什么地方上了,对公司产生了什么积累,厂长报告说“我们把钱都买了设备,这些设备现在折旧变成一堆废铁了”。所以从自由现金流上看,歌尔作为投资标的更像是个成熟公司,不是很性感。

总结一下,对比前几年,单从以上几个指标来看,歌尔不再是个非常有吸引力的投资标的。不过,以上几个指标都反映了过去歌尔积累财富的能力,并没有反应产品将来的市场规模。判断一个公司是否值得投资,除了参看以上指标之外,更重要的是参考其产品所在市场规模及其产品竞争力。因此,歌尔除了前几年投资VR后实现了快速发展,是否还有其他独特的魅力,我们下回接着分解。