$牧原股份(SZ002714)$ $宁德时代(SZ300750)$ $比亚迪(SZ002594)$ 万华化学

最近市场的一些情况:

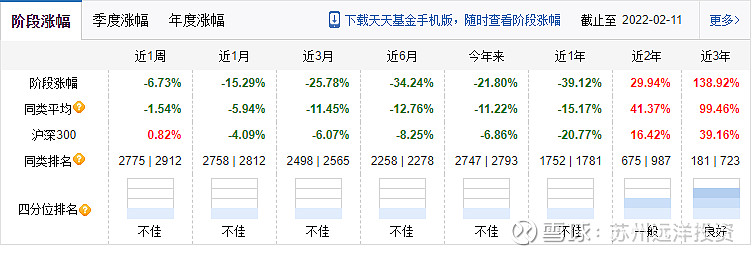

1.曾经万众追捧的赛道核心资产本轮最大回撤统计:

2.某医药公募基金经理手握1100亿资金,业绩如下:

3.第三方平台数据显示,截至2月7日,百亿私募数量为113家,其中94家有业绩披露的百亿私募今年以来平均收益率为-4.32%,业绩为正的百亿私募为11家。也就是说,正收益百亿私募占比仅为12%,而高达88%的百亿私募为亏损。全市场来看,截至目前,合计有超过400只私募产品净值低于0.7元。私募大佬但斌也难逃此波下跌的杀伤,旗下合计超50只产品净值跌破0.8元的警戒线。对于前“公募一哥”任泽松来说,也是“有苦说不出”,其“奔私”后接手的上海集元资产旗下的合计8只产品1月跌逾20%,其中亏损最多的是集元-祥瑞1号,亏损高达29.53%。

看到这些冰冷冷的数据大家有何感想呢?我想说此刻我百感交集,不禁让我想起了张宇的《月亮惹的祸》:“都是你的错,轻易爱上我,让我不知不觉满足被爱的虚荣,都是你的错,你对人的宠,是一种诱惑,都是你的错,在你的眼中,总是藏着让人又爱又怜的朦胧,都是你的错,你的痴情梦,像一个魔咒,被你爱过还能为谁蠢动,我承认都是月亮惹的祸,那样的夜色太美你太温柔,才会在刹那之间,只想和你一起到白头,我承认都是誓言惹的祸,偏偏似糖如蜜说来最动人,再怎么心如钢铁也成绕指柔!”此刻我却感觉怎么都是高估惹的祸,我们都知道树是长不到天上去的,可月亮偏偏是那么高,让人心往神驰!

毫无疑问就行业的发展阶段而言,两家公司都处于快速增长期,这个阶段表现出的行业特点是需求加速增长,竞争相对较低,新进入者威胁比较大,但目前在A股市场应该还没有比亚迪、牧原股份的正真的对手,两家公司都是对应市场的优秀龙头企业,特别是牧原股份,凭借自身的成本领先优势,在国内市场还没有看到真正的竞争对手,就竞争格局来讲,牧原股份所在的行业更清晰,竞争格局框架基本定型,就未来发展的确定性来讲,牧原股份未来的市场地位更确定。两者的公司创始人都是业内了不起的人物,在可以预见的未来我预计他们还将延续过往的优秀,这点是完全可以期待的。

回到估值,我们可以看到比亚迪在2021年7月23日的市值是7400亿元左右,对应的静态PE是175倍;牧原股份目前的市值是2500亿元左右,对应的静态PE是9倍。虽然对于成长型公司用PE估值是荒谬的,但如果我们站在行业终值的视角看,用PE毛估估也是有参考意义的。10年后至2030年,如果新能源汽车行业和生猪养殖行业进入成熟阶段,我们给予比亚迪和牧原股份15倍PE的价格乘数来估值,我们可以算出比亚迪在7400亿元的市值不变的前提下,对应2030的净利润在493.33亿,比亚迪在2020年的净利润是42.34亿元,也就意味着比亚迪的净利润在未来的10年需要增长11.65倍,对应需要净利润的年复合增长率是27.83%,我认为连续10保持如此高的增长率应该是比较困难的,这里我们是在假设没有强劲竞争对手冲击下、没有经济周期冲击下满打满算如果比亚迪能维持年复合27.83%的高速增长才能把如今透支的股价消化掉!意味着用10年的周期看,投资比亚迪的预期收益率大概率为0!

于牧原股份而言,中国的生猪年需求量在7亿头,10年后牧原市场占有率20%-25%,对应牧原的年出栏量在1.4亿头以上,我们毛估估牧原年出栏量是1.5亿头,每个猪周期的每条猪年平均盈利500元,对应的净利润是750亿元/年(这里还没有把下游的屠宰、冷链、销售等产业链一体化的利润包含在内)。对于一个永续经营的业务,我们给15倍的PE估值,对应的估值是11250亿元,该估值是目前2500亿市值的4.5倍,对应的较为保守的年化收益率是16.23%,如果市场给20倍PE估值,对应的预期年化收益率是19.62%,可见预期收益率是非常可观的了!

此时此刻,向左还是向右?选择投资比亚迪还是牧原股份?我的感性思维告诉我投资比亚迪,从趋势直观看比亚迪还会涨;然而理性思维冷冷的告诉我应该选择投资牧原股份,因为我们最终比的是全局的胜利,终值思考!从战略思考的角度看,虽然正值行业的寒冬,冬天来了,春天还会远吗?投资最终比的不是看谁快,比的是看谁看得远,流水不争先,争的是滔滔不绝!好公司固然是最重要的,但是出彩的投资还得有好价格!于比亚迪而言,也许下一步它还会趋势上涨,再下一步还会上涨,但是再再下一步呢?真的不好说了;于牧原股份而言,也许下一步它还会下跌,再下一步还会下跌,但是我坚信再再下一步它一定会价值回归而上涨的,因为资本市场的一个铁律就是长期而言价格一定是趋向于公司内在价值的,只要公司在不断的疯狂的创造价值,我想这样的公司应该是时间的朋友,也是我们投资人的朋友!投资的大道上做时间的朋友,至少不能做时间的敌人吧。对了,著名投资大师李录在投资比亚迪近10年后于今年的7月份也开始减持比亚迪了,大师的减持真的值得每一个理性投资者认真思考和分析的,市场不止一次地告诫我们大众贪婪的时候我们要懂得害怕,大众害怕的时候我们要懂得贪婪!

距离上次发文《175倍PE的比亚迪遇上9倍PE的牧原股份》不到7个月的今天,比亚迪的市值大约是6700亿,跌幅为9.5%,牧原股份的市值大约是3200亿,涨幅为28%。当时我的发文大概率被市场的狂欢所淹没或者被嗤之以鼻,我只是默默的写下我的思考过程而已。

2022年1月29日发文:

有意思的是这篇发文我一共收到了82个赞,却被多数市场人士反复质疑和挖苦!精彩评论中质疑我的某大V却得到90个赞和许多摇旗呐喊者,看得出多数市场人士都在质疑我的分析和判断。我也可以理解这种现象,我们人类首先是一个群体动物,我们都有天然从众的天性,同时我们大脑有两套思考系统,系统一和系统二,通常而言我们的身体分配给大脑的能量是有限的,这就从生理上需要我们在思考问题的时候尽可能使用低能耗的系统一思考,因为系统二的理性和强逻辑性思考需要消耗大量的时间和能量,弃繁从简也就成为我们的天性,本质上这是人类生理层面的自我保护。这些天性在群体性社会可以让我们如鱼得水,因为得到社会大多数人的认可和情感接受当然是我们生存的需要,然而就投资分析而言,多数情况下我们需要系统二的深度理性思考,需要基于客观事实和严谨的逻辑推理来做出分析判断,其结果有可能和多数人的群体共识不太一样,结论甚至可能相反,这在社会群体中是不会被情感认同和接受的,甚至还会被排挤和唾弃,然而系统二的思考却是我们进行证券分析必须的科学思考系统,这是区别于普通大众思考方式的关键因素。现实情况是大多数市场人士没有意识到自己大脑的思考系统的结构特点,在有些情况下思考系统一与系统二得出的结论是不同的。在投资分析中思考系统这种结构特性不区别对待的话将可能导致错误的决策。

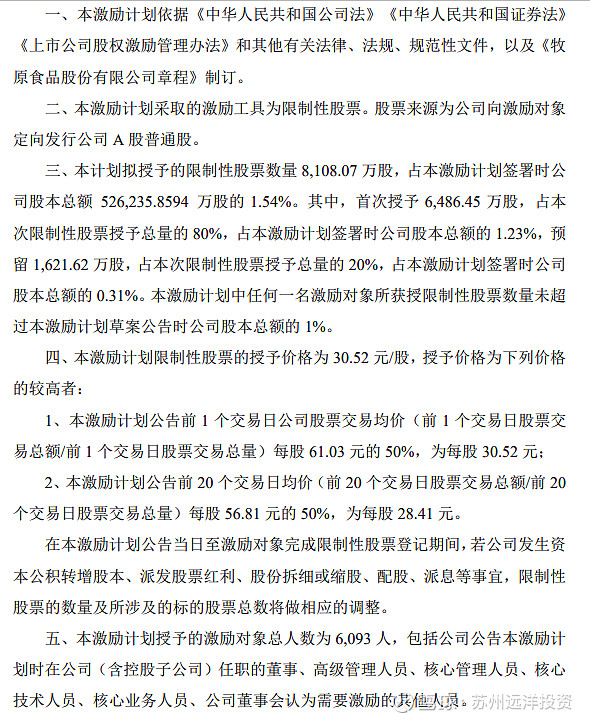

公司于2022年2月11日发出股票激励计划公告,这个公告一下子让质疑牧原股份财务造假的市场人士傻眼了,我想这回可以用思考系统一就可以做出判断了,如果牧原股份财务造假的话,被授予股票激励的公司核心成员最清楚实际情况,那他们大部分人应该不会认购这次股票激励计划的定增,要知道真财务造假,也可以让他们亏损惨重的!股票激励计划是向市场传达出公司核心员工看好公司前景以及对公司业务发展的信心,这下是不是可以有力的回应市场的质疑呢?!

以上是用定量逻辑比较了比亚迪和牧原股份,下面我想用定性分析来闲谈一下宁德时代和万华化学。

高估值就是原罪

最近股价的基本情况:最近的45个交易日宁德时代跌去了将近29%,最近的45个交易日万华化学涨幅将近3%。

投资万华化学的投资者为什么会有如此之高的复合收益率呢?2011年至2020年的9年间,固定资产的复合增速为26.28%,在建工程的复合增速为34.64%,同期股价复合增速为51.38%,核心逻辑是广阔的市场+高效产能的高速扩张,带来优异的财务表现,进而演绎丰厚的资本增值回报率,虽然经历市场的牛熊交替,也经历产业周期的洗礼,但周期并没有阻挡万华化学的价值演绎,呈现出小周期大成长的发展格局,因此能给长期投资万华的投资者带来了丰厚的回报!

高效产能为什么对于资本增值这么重要呢?原理很简单,如果不是高效产能,扩张的越快,规模越大,那么价值毁灭就越快,长期而言资本需要在一个正的扩大循环中发挥复利效应,高于行业平均的ROE是高效产能最直接的体现,2011年至2020年的9年间万华化学的平均ROE为29.36%,资本增值的关键逻辑是净资产的复合增长,这点和戈登股利增长模型是相通的,核心原理:股权回报率=股息率+净资产的增速,(净资产的增速=留存率*ROE)。这个公式从底层原理解释了万华化学的资本增值逻辑。

通过财务分析可以知道宁德时代在2018年至2020年的三年中的平均ROE不到12%,这是资产负债率维持在55.5%的情况下取得的ROE,12%的净资产收益率相对于2011年至2020年的9年间万华化学的平均ROE为29.36%就显得太平庸了,从公司成长内在机理层面分析,宁德时代在不分红的前提下其自然增长率不会超过12%,高于12%的增长就得依靠股权融资或者债权融资,从公司的资产结构来看,截至2022年三季报,公司财务报表显示其资产负责接近68%,可见其通过债权融资的空间已经不大了,将来公司的成长更多将通过股权融资,大家都知道股权融资会稀释现有股东的EPS,同时长期视角来看,股权融资的成本其实是远远高于债权融资的,如果公司的成长更多地是依靠外部长期输血的话,那么其怎么能为股东创造长期价值呢?投资者取得的长期收益的源泉是公司的长期ROE,来源于公司赚取超额收益的能力,而不是一味的股权和债权的资本游戏。如果一个公司的资产负债超过70%的话,除非行业发展非常景气,不然一次价格战冲击或者一次需求端收缩就有可能造成公司资金链断裂的风险,就可以造成事实破产的可能性,而宁德的管理层似乎认为这不足为虑。

不仅是宁德的管理层表现出极度的乐观,而且二级市场的研究员也表现出惊人的乐观预期,研报给出结论:“预计宁德终局15%~25%份额,2060年营收中枢1714亿元”,这个预期真超乎我的极限想象力,估值都可以预期到2060年,真是匪夷所思,人性的线性外推能力真是让人不寒而栗!客观来讲,我们能比较准确的预测3~5年的业绩就非常不容易了,他们能预期将近40年后的业绩,这真让人不可思不可议!这是人性的使然还是人性的险恶?这点让我百思不得其解!

在我看来, 宁德时代提供的产品本质上还是同质化产品,长期看有几个关键问题需要管理层认真思考:

第一,提供储能产品、电池产品的宁德时代的护城河在哪里?如果走同质化战略,成本优势怎么打造?能否对上游的原材料施以影响并具备议价权?如果走差异化战略,未来的产品技术路线的差异化怎么打造?对于下游的厂商是否具备基于技术差异化的议价能力?

第二,即便是行业全盛景气的当今也没有看到宁德时代有高于社会平均的ROE,如果将来行业进入较为成熟阶段,公司不仅要面对技术路线被颠覆的风险,还要面对行业内激烈的价格竞争,那么公司作为龙头的巨量产能怎么消化?随着技术路线的升级换代,原有产能变为落后产能的话,这些巨量产能是不是巨大风险?在一个没有护城河的行业里,面对红海竞争,股东的资本回报在哪里?

第三,这个世界上有谁知道储能产品、电池产品10年后的技术路线吗?未来有没有新的储能介质的发现?有没有新的储能形式的出现?未来的能源发展趋势就一定需要宁德的产品吗?现有的储能产品、电池产品如果大范围的使用的话,将来这些介质的外部性问题怎么处理和消纳?

要问题的问题太多了,随便一问就是一堆问题需要认真思考,哪还能预期到40年后宁德时代的情况啊!我想投资宁德时代的投资者一定是挑战高难度预测动作的投资者,我是没有这个能力,只能观赏吧。宁德时代本质上逃离不了普通制造业发展的逻辑,只要行业发展的红利期一过,其长期的发展趋势大概率和四川长虹的发展轨迹趋同。在行业发展的全盛时期,我们永远不要忘记企业本质上还是普通制造业,从波特五力模型层面看这个行业将无险可守,普通制造业的宿命是回归平庸。目前价位投资宁德时代,其结果将可想而知,如果哪天股票大跌了,大家也不要惊奇,股票通常有两个顶,一个是行业的天板到了,一个是估值的天花板到了,你看看遇到了什么顶!

回到万华化学,2011年至2020年的9年间万华化学的平均ROE为29.36%,为什么万华化学长期的超额利润如此之高?为什么中国也没有同类企业超越万华,为什么万华化学能参与全球高端竞争?高利润就像一个开了口的蜂蜜瓶,一定能吸引无数的竞争者抢食,试想如果万华没有很深的护城河来捍卫自己的利润,那么何来如此之高的长期ROE?何来股东们的长期超额的资本回报率?可见,深护城河是万华化学取得长期超额价值的关键因素,具备垄断性质的企业天然就具备更高的利润率确定性,这是投资万华的一个优势。

与其说市场最近是一次调整,还不如说是一次价值的回归,高估了就是原罪!市场的单摆就是这样摆过来然后又摆过去,如此循环反复罢了!但愿我们能记住一次次的原罪吧!市场有时候就是一场击鼓传花的人气比赛,有时就像大众在参加一场空前热闹的午夜熄灯裸体狂欢party,每个人都清楚地知道午夜12点灯光会准时亮起,现在的问题是每个人是裸体的,没有钟表!但我知道午夜12点总会到来,狂欢总会结束,似乎这个过程中大家都是无辜的,但是每当雪崩的那一刻没有一片雪花是无辜的!如果要怨人,就怨高高的月亮吧,因为:“都是你的错,轻易爱上我,让我不知不觉满足被爱的虚荣,都是你的错,你对人的宠,是一种诱惑,都是你的错,在你的眼中,总是藏着让人又爱又怜的朦胧,都是你的错,你的痴情梦,像一个魔咒,被你爱过还能为谁蠢动,我承认都是月亮惹的祸,那样的夜色太美你太温柔,才会在刹那之间,只想和你一起到白头,我承认都是誓言惹的祸,偏偏似糖如蜜说来最动人,再怎么心如钢铁也成绕指柔!”此刻我却感觉怎么都是高估惹的祸,我们都知道树是长不到天上去的,可月亮偏偏是那么高,让人心往神驰!

诚然只有退潮了才会知道谁在裸泳!与其说股票市场的一次次的高低起伏不如说是人性一次次抑郁与亢奋的交替演艺,这是人性固然,但是正因为市场同时包含了理性与非理性,感性与非感性,才使得我们的市场跌宕起伏、精彩纷呈!才使得伟大的价值投资思想承载着伟大的价值!

再来谈谈价值投资:价值投资是关于心性的学问

我认为投资不是一个简单经济活动,特别对于从事资管的职业投资者而言更是如此,越是对自己这么多年所谓的投资历程的回顾和反省,越发认识到投资的不易以及自身的渺小与无知!股票投资其本质最终是一个哲学问题,本质就是研究和追求真理,形而上指:是非、阴阳;形而下指:真善美。真在股票投资上有所悟道,那大概率可以通过投资者的选股可以看到该投资者的人品和段位。股品就是人品,人品就是股品,就像佛家所言有善缘终结善果。为什么自己在投资上还没有大成,归根还是我自己的善缘积累得不够,还需要潜心修养,急不得。如芒格所言:“想得到一样东西,最可靠的方法是让自己配得上它”,投资最大的乐趣不是赚多少钱,不是比别人厉害多少,而是自己是否能够一步一步接近事物的客观真知、是非逻辑,投资之道即是修身正心诚意之道,然后才有格物致知,致知就是致良知。投资的本意应该是温良良知,不是你赢我输,也不是我赢你输,投资的所得,在他人看来,投资者得到的是本该得到的那部分,价值投资是一种以善意看待世界的方式,是一个多方共赢可持续的过程。

真正的价值投资应该是最能让投资者心安理得而又从容淡定的,因为我们力求拥有至真至善至美的优秀公司,如果一项投资让我心不能安神不能定,那大概率不是价值投资,也会影响一个人的身心健康,为什么巴菲特、芒格等一批价值投资名家那么长寿?这其中有基因、性格、习惯、医疗、饮食运动等多种因素,同时我也认为传统讲的“仁者寿”也有其一定的道理。践行价值投资为什么永远只有少数人能真正做到呢?我认为绝大多数人在生理基因上就没有这个条件,其次在心性上也没有这个机缘。正如同等能量的人才能相互吸引和相互欣赏一样,选择什么样的公司本质上是自身品行的外延,个人的修行是因,选择的做出是果,也就是佛家讲的缘分吧。德者仁者智者才能真正理解价值投资并知行合一,所谓的投资所得财富不过是认知的副产物而已。真正的价值投资者一定是一个德者仁者智者,唯此别无他法!投资之道即是修身正心诚意之道,格物致良知之道,这应该就是价值投资的第一性原理吧!

@今日话题