事件背景资料:

1. 4月26日:公告被证监会立案调查。

2. 4月29日:宜华生活披露2019年年报,营收52.44亿元,同比下滑29.15%;归母净利润-1.85亿元,同比下滑147.92%。2019年财报被亚太(集团)会计师事务所出具无法表示意见的审计报告,公司股票将被实施退市风险警示,将从5月6日起宜华生活被戴上“*ST”风险识别标签。

3. 股价自2015年6月17日创下23.73元/股的高点后就一路下跌至2020年5月8日的最低点1.46元/股,跌幅高达91.67%,这个跌幅应该可以让投资者损失惨重!具体见下面截图:

投资者应该怎样规避这类股票呢?

前面正好有朋友在问这类问题,本文仅从公开的财务数据视角去分析研究该类股票是值得投资还是应该远离。其实很容易做出正确判断,仅用如下两点分析就可以很轻松的判断出该类公司是不具备长期投资价值的。

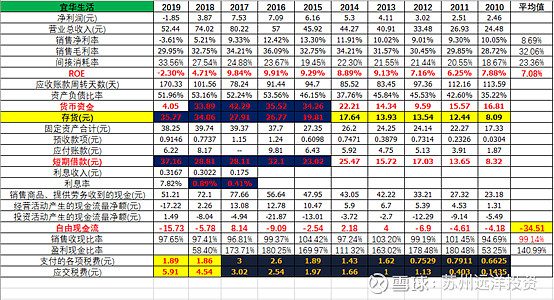

1. 首先我们可以统计并计算出宜华生活近10年的平均净资产收益率(ROE)为7.08%,大家应该知道目前A股上市公司近10年的平均ROE在10%左右,那么这也就意味着宜华生活的盈利能力没有达到市场平均值,只能说明该公司的盈利能力比较差,通常而言,优秀公司的长期ROE应该在18%以上。从ROE指标我们可以基本判断出该公司是一个非常普通的公司,该公司的ROE指标能够在一定程度上有力说明公司缺乏长期的竞争优势和优秀的盈利能力。同时我们也可以发现该公司近10年的平均毛利率是32.06%,从毛利率指标看该公司充其量也就是个普通公司,一般而言,长期的高毛利率也是公司有竞争力的一个重要表征,一般而言毛利率低于40%的公司我是不会考虑投资它的。

2. 我们再来看一个该公司近10年的自由现金流量,统计得出该公司近10年的自由现金流量为-34.51亿元,这是什么概念呢?我们想想,一个经营家具的企业通常是不需要大量研发、固定资产等资本性支出的,怎么会出现这么大的净流出呢?这对于投资它的股东来说它简直就是一个吸血鬼,这是一个灾难性的数字,很可怕!股东和债权人投资在该公司的资本近10年年平均在100亿以上,得到的真实投资回报是亏损34.51亿元,可见该公司不是在创造价值,而是在大量毁灭价值!我想这个生意在现实生活中肯定没人愿意做,但在股市却有人趋之若鹜!可惜了这些投资者的资金!

关于财务造假的质疑:

1. 公司在2018、2017年的货币资金分别为33.89亿元、42.29亿元,对应的利息收入为0.3022亿元、0.175亿元,利息率分别为0.89%、0.41%。实际上该年银行的7天通知存款利率在1.10%左右,如果账上真有这么多钱,至少1.10%的7天通知存款利率的收益率要拿到吧?这是常识,怎么可以让这笔巨资躺在银行不收利息钱呢?这可能吗?显然不可能!只能说明这货币资金的钱不真!

2. 公司在2018、2017年的货币资金分别为33.89亿元、42.29亿元;存货分别为34.06亿元、27.91亿元;短期借款分别为28.81亿元、28.11亿元。单看一个数据可能不会觉察出问题, 但是我们把这三个财务科目放在一起来分析,问题就显然易见了!一边是向银行借款28.81亿元,付的是借款利息,我估计银行利息率在5%-7%之间,一边是33.89亿元的货币资金躺在银行账户睡觉,几乎不要利息,连7天通知存款的利率也不要,同时公司仓库还躺着34.06亿元的存货,要知道公司在2018年的营业收入才74.02亿元。这显然不符合商业常识,明显是“大存大贷”,让人匪夷所思!

3. 我们再来看一组数据,从公司的现金流量表可以知道在2018年、2017年公司支付的各项税费分别为1.89亿元、1.86亿元,同时我们从资产负责表可以知道应交税费分别为5.91亿元、4.54亿元,应交税费是公司年支付的各项税费的几倍,意味着公司欠税务局几年的税费,可能吗?这是明显的异常数据,我们可以想想,税务局能让企业欠几年的税款吗?显然不太可能!事出反常必有妖!

宜华生活们给投资者的一些启示:

“道”层面的思考。

我认为作为普通投资者最应该保持的就是理性,应该在自己的能力范围内做一些经过仔细计算并能有理由预期取得可观收益的投资,保持对市场的长期持续观察和研究,但不需做出太多的投资决策,机会来了抓住那么几次重要的机会就足矣!这是“道”层面的思考。

“战略”层面的思考。

孙子在2500多年前就告诉人们:“上兵伐谋,其次伐交,其次伐兵,其下攻城”,其实股票投资也一样,同样也需要外观天下大势、分析和把握时代主题,内省自身的有知和无知,从战略上首先判断出什么行业的生意好赚钱、判断出所投资企业的战略竞争优势是什么,企业的竞争力的表征是什么,企业竞争力的来源在哪里?这些是长期立于不败之地的战略因素,决定了企业长期的生死存亡。现实市场中总有许许多多的投资者在不断的投资一些下等的生意,总想着一旦企业反转就可以赚的盆满钵满,就像“攻城”一样,一旦城防被攻破就可以功成名就!殊不知“攻城之法,为不得已”,作为一个普通投资者想通过“攻城”来挖掘企业的未公开的信息和资源,这显然太难了!极有可能因为利益的诱惑而使得自己身陷泥潭,真所谓:“小敌之坚,大敌之擒也”。很显然从宜华生活的长期的较低毛利率和低于市场平均的ROE这两个能表征企业竞争力的指标来判断,长期看宜华生活不可能为投资者创造出超额收益,真实情况是这类企业不是在创造价值,而是在毁灭价值!我们只需要三分钟的分析判断,就可以轻松避开这类公司!我认为投资者应该去寻找天下最好赚钱的行业、去寻找真正优秀且伟大的低估值公司,这个战略可以让100%的投资者轻松避开95%以上的错误投资!这是“战略”层面的思考。

“术”层面的思考

本文没有就宜华生活的上下游的行业关系和行业地位进行分析,也没有分析其所在行业的竞争格局、产品的细分和品牌的定位以及消费者的感知等因素,本文认为从排除企业的角度来看,我们仅需通过公司历年的财务数据的分析和研究就够了。本文从公司的利息收入、大存大贷、各项税费支出等财务科目就可以清晰判断出该公司这些财务数据反常,从“术”层面是可以很轻松的做出正确的判断,没有任何需要纠结的。我一直认为从长期看:真的假不了,假的真不了,所作所为也不可能凭空消失,只要是狐狸就会露出尾巴! 作为普通投资者能够做到的是远离这个世界的虚假和邪恶,拥抱这个世界的真诚和善良,和有伟大格局的人交朋友,和有伟大格局的企业做生意是人生的快乐之事,这样能很好的保护自己又能利益他人和我们的社会。所以“术”是“战略”的起点,也是落脚点。其实我们在进行公司财务分析时,巧妙的结合这些“技术”分析,也可以印证我们的战略分析,同时也提高了我们分析的效率和效果。这是“术”层面的思考。