收盘记录:

两市成交6956亿,叫周五放量800亿,4700+下跌,全线普跌局面,板块全部下跌,三大指数跌超-1%。

上午邻近收盘,50+300ETF拉升,带动银行等权重上行,拉动指数跌幅缩窄,午后同样是50+300ETF震荡走低,指数再次震荡下行,跌超-1%。

全天下来,就剩下50+300ETF带动权重上或者下,其余资金几乎感觉不到情绪了,权重市值前排,红盘居多,白酒低开翻红,权重银行上涨,海油+长江电力甚至历史新高,中芯+富联+海光+兖矿等跌超-3%,大成较标的也是跌多涨少。

午间记录:

两市上午成交4375亿,较上周五放量,4600+下跌,全线普跌局面,所有板块绿盘下跌。

早盘竞价开盘,3900+下跌,指数低开-0.5%,贵金属有色+茅五泸汾+宁德+紫金低开,开盘后,微盘股领跌,黄线快速下探,半导体+AI手机一度红盘,随后转跌,银行+煤炭+领跌,指数跌超-1%。临近午盘50+300ETF拉升护盘,银行+电力+证券等回升,带动指数回升,权重白酒低开震荡走高翻红。

权重方面,红盘居多,海油+长江电力+宁德+海尔美的+海天+国电南瑞+中核电涨超+1%,富联+中芯+陕煤+海控+兖煤+中煤等领跌。

总体普跌局面,题材基本熄火,全靠50+300ETF带动权重维持指数,量能方面小幅放量,但情绪没有恢复。

盘前记录:

上周五美股道指纳指指数窄幅震荡,微涨微跌,科技股分化,一面是微软+谷歌+亚马逊上涨,一面是AI线的英伟达+美光+台积电等的下跌。

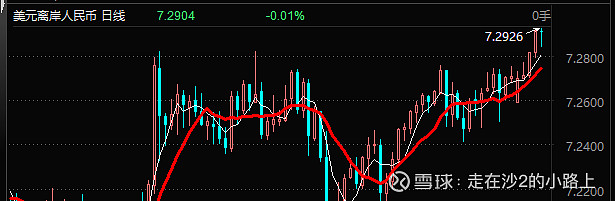

美元指数近期强势,周五收105.92,近期从104-105.92,离岸人民币则出现趋势贬值,周五收7.2926,创年内新低,同样美元兑日元也来到159.78,距离前高160.219近在咫尺。US10Y=4.217-4.2810%。

Comex黄金-1.5%,白银-4%,铜-2.3%分别反包前一交易日的上涨,布伦特原油下跌-0.8%,收84.18,体现出来的是与美元的逆走势。

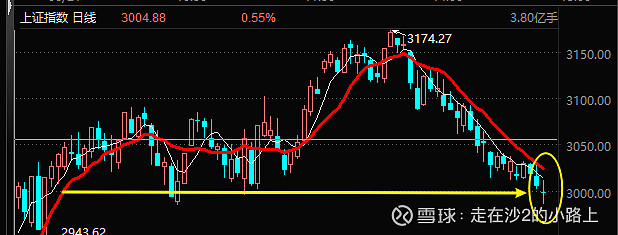

上周五,两市成交只有6196亿,尾盘指数调仓异常放量较昨日放量+80亿,也就是成交量6100亿。北向资金方面,结束9个交易日的净卖出,北向资金成交1285亿,也就是内资成交4911亿大幅缩量了。指数盘中跌破3000点,也看到GJD再次进场,50+300ETF放量,带动指数回升一度收复3000点,但竞价指数调仓,砸破3000点。虽然3000没有什么实际意义,但GJD入场,说明面子还是要的。

板块方面,周五只剩下小容量小板块领涨,无带动对指数也没有太大影响,市值前排跌多涨少,大成交核心下跌居多。主要还是成交量萎缩,特别是内资交易持续缩量,不知道什么原因导致机构不干活,但现象看,汇率压力大,保汇率几乎是不需要考虑的选择,同时指数3000这个位置也是需要维护,尾盘竞价指数也被砸破3000点。周五这个缩量十字星,除了处于3000这个位置前期平台低点有支撑,并且会有争夺外,其余暂时是无法明确的,止跌还是中继五五开,只能边走边应对。

目前这个阶段,短线可参与的板块还是个股,成交量是很重要的考虑因素,最好叠加行业向上+业绩有预期+图形+人气+来选择,尽量选择大票,相对安全,但是很多也到了要么走趋势,要么一放量下跌就是背离的情况。例如整车的塞力斯+北汽,AI+易中天+罗博+工业富联+沃尔核材,存储芯片+半导体的一些趋势标的,题材方面尽量往最新的题材+大成交标的+政策消息频发刺激的方面靠,毕竟现在轮动块,成交不足,没有刺激没有资金可能当天就会被抛弃。

今日消息面,周末有华为开发者大会鸿蒙系统盘古5.0+机器人+IPO接受审理+科创板两个并购重组+茅台价格散瓶批发参考价⬇+非美货币人民币7.29日元贬值160。

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $富时A50指数主连(CNmain)$