兖矿能源近期回购、现金收购股权、配股、现金分红、派发股票红利一系列眼花缭乱的操作,股本总额变化较大,行情软件中各项指标数据不统一。H股复权后股票市价从14下跌到11元附近,跌幅大于20%。那么当下的兖矿能源是否具有投资价值?

考虑到现金收购股权,定性分析难度较大,与煤炭主业非相关,略去;只考虑能定量的与股东权益直接相关的配股、现金分红、股票红利予以列示,说明如下。

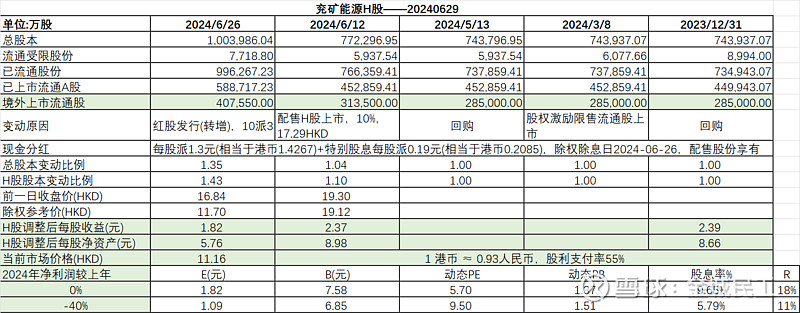

上图先:

2023-12-31,公司总股本74.39亿股,其中A股45.89亿股,H股28.5亿股;

2024-05-13,公司回购:公司以每股3.6133场外回购140.1万股股份,回购金额539.4万人民币;影响较小,略去;

2024-06-12 配售:完成配售2.85亿新股份,占公告日2024年6月3日H股股本10%及现有已发行总股本比例约3.83%;

每股配售价17.39港元,较配股协议签署日期2024年6月3日收盘价19.30HKD折让9.90%,扣除发行费用,每股配售股份净发行价约17.29港元,配股净筹49.29亿港元;

配股完成后港股股本较配股前增加10%,为31.35亿股;公司总股本较配股前增加3.83%,为77.23亿股。

配股除权参考价=(2.85*19.30+2.85*10%*17.29)/(2.85*(1+10%))=19.12HKD;

2023年每股收益=2.39元;年末每股净资产=8.66元;

不考虑24年一季度数据,调整后每股收益=2.39*19.12/19.30=2.37元;

调整后每股净资产=(8.66*74.39+28.5*10%*17.29)/77.23=8.98元;

2024-06-21,分红送转:2023年度末期每股派人民币1.3元(相当于港币1.4267),每10股派送3股,特别股息每股派人民币0.19元(相当于港币0.2085),除权除息日2024-06-26,派息日2024-07-30;

配售股份享有 2023 年度利润分配权利,分红送转后股本较分红送转前增加30%,即:77.23*(1+30%)=100.40亿股;

除权除息日前一日收盘价为16.84HKD,分红送转后除权参考价=(16.84-1.4267-0.2085)/(1+30%)=11.70HKD;

调整后每股收益=2.37/(1+30%)=1.82元;

调整后每股净资产=(8.98-1.3-0.19)/(1+30%)=5.76元;

2024年6月29日收盘价11.16HKD,1 港币 ≈ 0.93人民币,股利支付率维持在55%。

假定2024年净利润较上年0增长:

每股收益=1.82元;年末每股净资产=5.76+1.82=7.58元;则:

动态PE=11.16 *0.93/1.82=5.70;动态PB=11.16*0.93/7.58=1.37;

股息率=1.82*55%/(11.16*0.93)=9.65%;潜在收益率约=1/5.70=18%;

假定2024年净利润较上年增长:-40%,即全年维持一季度业绩下降水平。

每股收益=1.82*(1-40%)=1.09元;年末每股净资产=5.76+1.09=6.85元;则:

动态PE=11.16 *0.93/1.09=9.50;动态PB=11.16*0.93/6.85=1.51;

股息率=1.09*55%/(11.16*0.93)=5.79%;潜在收益率约=1/9.5=11%;

关键驱动因素在于煤炭售价能不能稳定在500-600之间,再看再了解,大概率最好好不过去年,最差差不过一季度。