近年来,A股市场反复震荡,但以股息率为核心的红利策略却持续逆市走强。进入2024年,红利风格延续此前的强势,以中证红利全收益指数为例,截至5月末,其年内涨幅达11.44%,远胜同期沪深300全收益指数3.03%的收益率。(数据来源:wind,统计时间2024/1/1-2024/6/20)

面对与日俱增的不确定性,红利资产成为了为数不多能让人感到追求“确定”的资产代表。不少优质的红利产品也因此受到投资者追捧,中欧红利精选混合发起(基金代码:A类019991;C类019992)基于“红利”因子,旨在助力投资者搜寻分红能力强、分红意愿高且预期股息率稳定持续的公司。

这也是继中欧景气精选混合(景气)、中欧价值精选混合(价值)、中欧品质精选混合(质量)发行之后,中欧基金多资产团队smartβ+α策略产品线的第4只产品。4只产品所代表的策略因子,对应着企业生命周期的不同阶段,也匹配着资本市场“一年四季”行情演绎,共同构成规则透明、风格清晰的smartβ+α产品线矩阵,力争帮助投资者找到全天候股票配置解决方案。

1、什么是“smart β+α”?

“假如我们去形容一只股票或一类股票的特征时,我们可以用什么指标呢?”中欧多资产及解决方案投资团队的答案是因子!在对过往全市场公募基金收益来源进行剖析,以及对过往市场所挖掘的核心收益因子提炼后,团队构建出红利、景气、价值、质量四大策略,力争能够解释绝大部分的超额收益来源,也能够对应处于不同产业周期下的企业。

此外,通过量化与主观的结合,以及AI大模型等新技术的运用,中欧基金力争在smart β之上获得更高的alpha,并构建了具有中欧特色的风格清晰不漂移的smart β+α策略工具。

2、什么是红利策略?

所谓红利策略,从本质上来说,就是全市场搜寻分红能力强、分红意愿高且预期股息率稳定持续的公司。如果只用一个词语来描述红利型企业,那应该是力争“高股息率”。

具体来说,股息率=股息支付率*ROE/PB。从公式可以看出,投资持续高股息率的“红利型”企业意味着投资愿意回报股东(股息支付率)、盈利能力好(ROE)、且估值低(PB)的企业。首先,公司能够持续分红要求其盈利能力和现金流是稳定的。长期来看,凭借其经营优势,这些公司有望创造更多的盈利和价值。其次,分红既要看能力也要看意愿,愿意持续分红表明公司对股东权益的重视,也是公司治理优秀的重要观察信号。

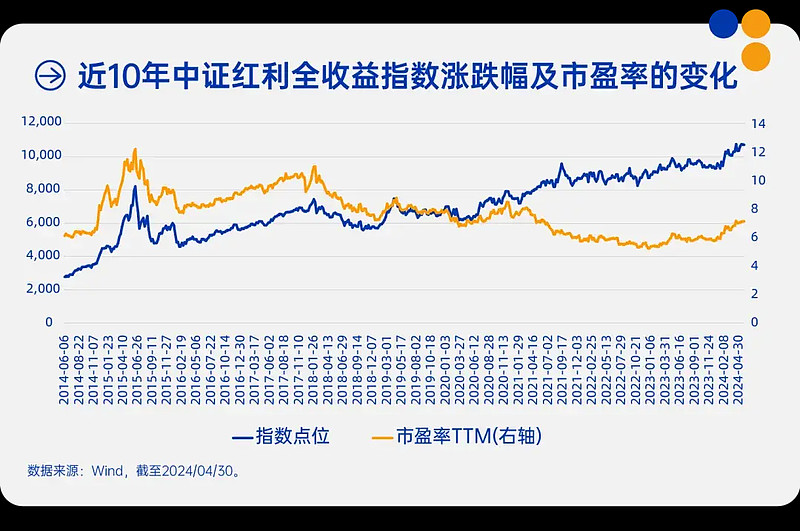

回顾A股市场长期表现,红利策略或具备长期有效性。以中证红利全收益指数和沪深300全收益指数为例,从下图来看,自过去10年以来,红利策略相较于主流股指,超额收益显著。

回顾A股市场近10年各年度表现,可以发现红利策略具有更强的抗跌属性,在价值、均衡市场风格中具有超额收益,体现出防御特征。

3、当前红利策略是否过热?

未来行情是否有持续性?

第一,从底层逻辑来看。

红利本质是一种反转交易,涨多了股息率变低了就不符合标准,就会被剔除。虽然短期市场波动无法预测,但从中长期角度看,红利策略可能依旧会是较优策略。从宏观场景的适配度看,中长期内低利率环境大概率会延续,这对于红利风格是有利的宏观场景。

第二,从估值角度来看。

近10年来,中证红利全收益指数虽然一路震荡上涨,但是市盈率仅略有上涨,可见中证红利指数并未因上涨而泡沫化,这或得益于更快的内生盈利增长,未来或仍有估值提升机会。

第三,从政策角度看。

新“国九条”进一步规范上市公司分红,在上市公司监管趋严、分红要求持续提高的背景下,有利于增强分红稳定性、持续性和可预期性,红利投资有望占优。

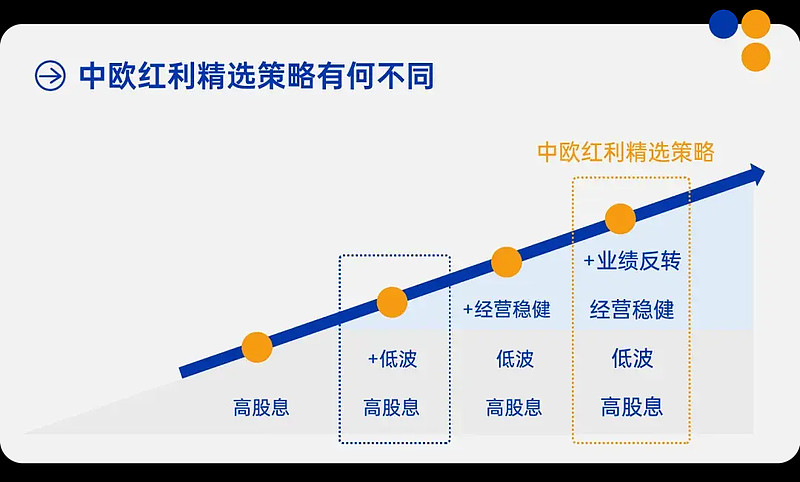

4、中欧红利精选策略有何不同?

红利策略的关键点并不在于股息率有多高,而是在于股息率有多稳定,原因在于一味追求股息率容易陷入高股息陷阱。

高股息陷阱分成两类。第一类陷阱是盈利能力周期性波动导致股息率不可持续,当公司在周期性高点选择大幅分红,容易产生高股息率的错觉。第二类陷阱是企业盈利和股息率相对稳定但长期不具备永续经营的基础,前些年如部分地产行业企业就是典型代表。

因此仅仅是估值低或股息支付率高,但盈利却不稳定、短期股价波动大等传统概念的高分红标的,并不是中欧红利精选策略寻找的红利。中欧红利精选策略在“高股息”的基础上,叠加了“经营稳健”因子和“业绩反转”因子,提升策略的可持续性,力争寻找可持续性更高的红利标的。

5、主观+量化,

打造风格不漂移的资产配置工具

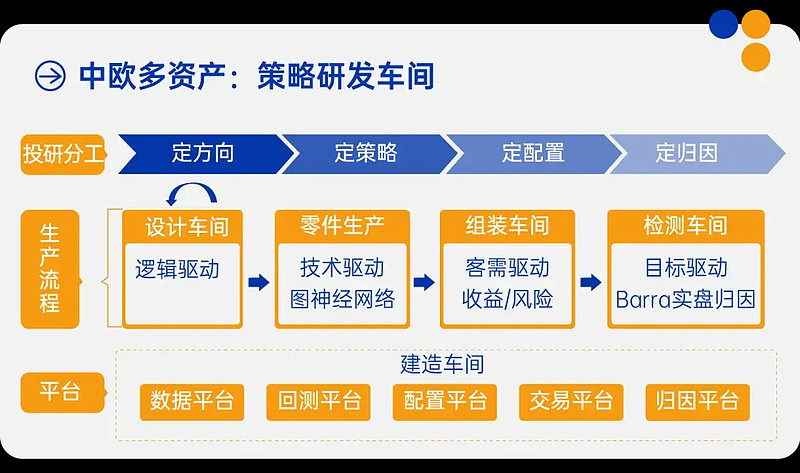

1)专注资产配置的好工具。相比于传统指数增强类量化产品,中欧红利精选混合发起基于配置思维,专注成为资产配置好工具。

2)系统化开发,力争风格不漂移。中欧红利精选混合发起基于系统化的策略研发过程,通过设计车间-加工车间-组装策略-质检车间等4个车间的流水线协同,追求策略的规则透明、风格清晰,投资逻辑风格化,绩效归因的清晰化。通过一致性和系统化,力争守住下限smartβ,同时不断追求α(来源于主观+量化的迭代)上限,打造“可解释、可复制、可持续”的权益风格配置工具。

在行业强化“平台型、团队制、一体化、多策略”投研体系建设的背景下,此次中欧“smart β+α”策略的陆续布局,是中欧基金平台型投研一体化建设先行成果的体现。通过打造系统化的投研体系,以团队作战的形式,互相取长补短,整合出击,更大力度保障了追求策略的风格的稳定性。

火热速递……

随着smartβ+α产品线 “景气”、“价值”、“红利”、“质量”等多元策略工具产品的成功布局,中欧基金多资产团队将有能力根据不同市场特征,提供合适的策略,并举借助策略间的弱相关、不相关甚至负相关性,力争打造实现全天候配置解决方案的有力工具,改变单一策略无法适应多变市场环境的现状,帮助投资者追求更好的投资体验。