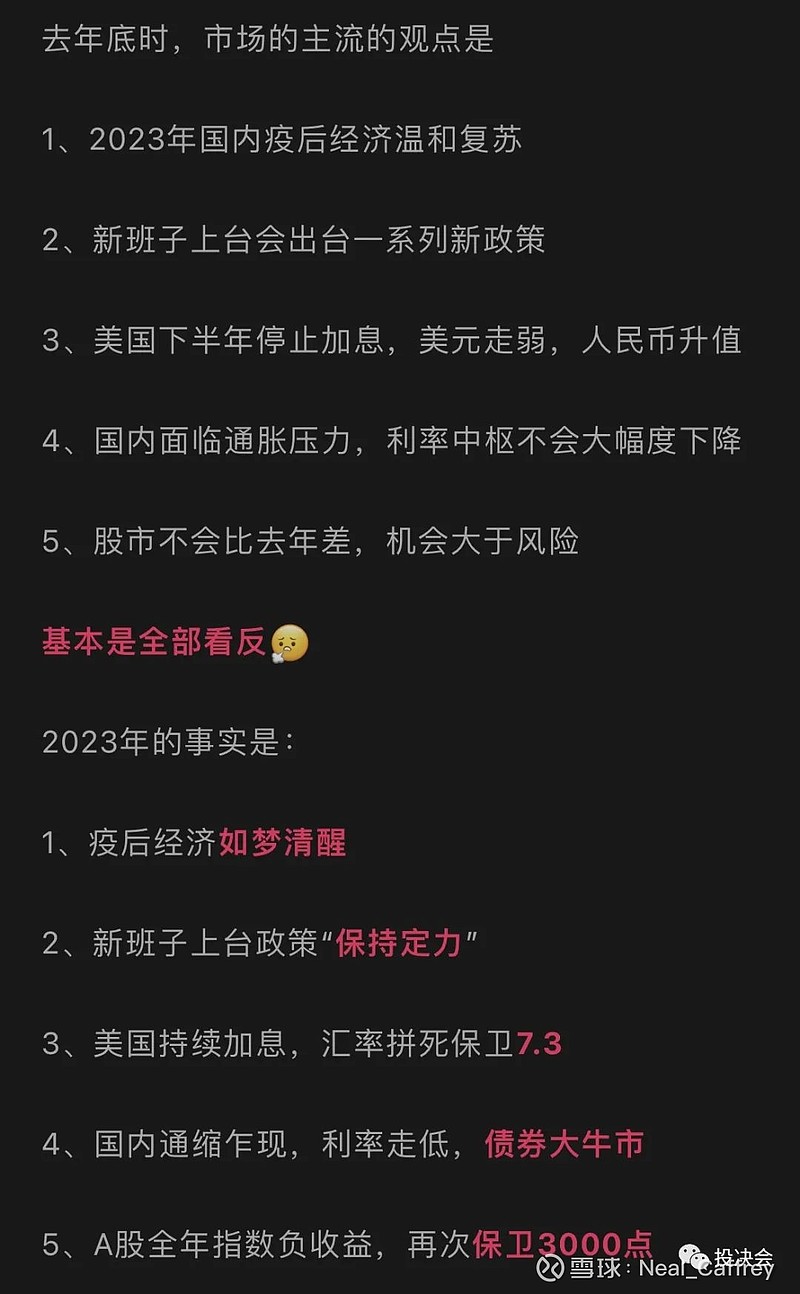

年底了,又到了算账的时候,我看不少买方都拿出了卖方年初给的预测报告。这类报告不是普普通通网上就能下载下来的个股或者是宏观的研究报告,而是买方花了重金,委托的外部投研机构专供的报告。

现在看看真的是又好气又好笑,这种预测命中率已经不是第一次了,如果我没记错,某金证券应该在2021年就是这个命中率,一家专业的金融研究机构,清北复交的研究团队,每天沉浸金融市场,深入实体经济调研,拥有一手资源,可为什么得到的结论和现实相距如此之大呢?

我觉得还是方法用错了。这是个“复杂问题”,不是“简单问题”。

简单做个定义,“简单问题”是可以通过线性的因果关系推导出结果的问题。比如只要物理数学计算没有错误,火箭就能搞上天,所以这是个简单问题。“复杂问题”是结果会受“蝴蝶效应”影响的问题。比如如何能教育出一个未来能考上清华北大的小孩,这是个复杂问题,因为过程中存在太多偶然因素会影响结果。而预测明年市场这种事情就是复杂问题。

周五调研了一位基金经理,他给我讲述了自己的投资方法,核心一句话就是:罗列出所有对投资结果会产生影响的要素,然后对要素进行判断,最终得出投资结论。

比如,先分析宏观,PPI、PMI、CPI、海外因素。。。然后再分析行业、技术、海外等,仓位、增速、shibor、动量、通胀、波动率。。。再分析微观价值、成长等等。。。总之就是几乎把市面上所有能涉及的因子要素都给我罗列了一遍。

我不评判别人方法的好坏,但我觉得我自己是无法驾驭这样的投资方法:

一是因为我没有办法一直覆盖市场上所有的数据(有点学院派,有效市场假说);

二是就算覆盖了也没有办法每一个要素都做正确的判断;

三是就算每一个都判断对了,也没有办法得出一致的投资结论;

四是就算得出一致的结论,也不能保证没有意外的事件对结果产生影响。

我的观点和方法是这样的。

解决简单问题,罗列出所有对结果有影响的要素,各个击破,理性对待,调整好解决问题的流程顺序,听起来有点像程序员的思维。

而解决复杂问题就比较艺术了,目前我的想法是既然无法穷尽要素,就不去穷尽;既然有的要素指标一会对一会错,那就不要去死磕变量要素,只关注不变的有限要素,只做确定的一定正确的事情,其他的都放弃。

如果在一个充满危机的环境中,有100位参与者,随着时间的推移,时不时就会有人因为犯错而出局,那么只要时间足够长,剩下的就只会是那些坚持研究如何才能不犯错,或者只做一定正确的人才能活下来。

这样又会有人说,那你冒一点点风险就会多获得一些好处,但风险与收益又不是绝对正相关,不冒风险就不会有超额收益吗?显然这是说不通的。

此处令我想起“如果我知道我会死在哪里,我不去那里就可以了”。保证长期活下来是第一要务。

越想越理论,有点闷,说点实用的,比如为什么有的男的一旦和自己的另一半讲道理,另一半就大无语?

因为这是在用解决简单问题的办法,去解决复杂问题。就算他能够穷尽所有要素,逻辑再顺畅也没有用,甚至他越对,另一半越火。他只需要坚持唯一正确原则:承认错误,顺从对方,然后就会获得happy wife,happy life的满分人生。

————————

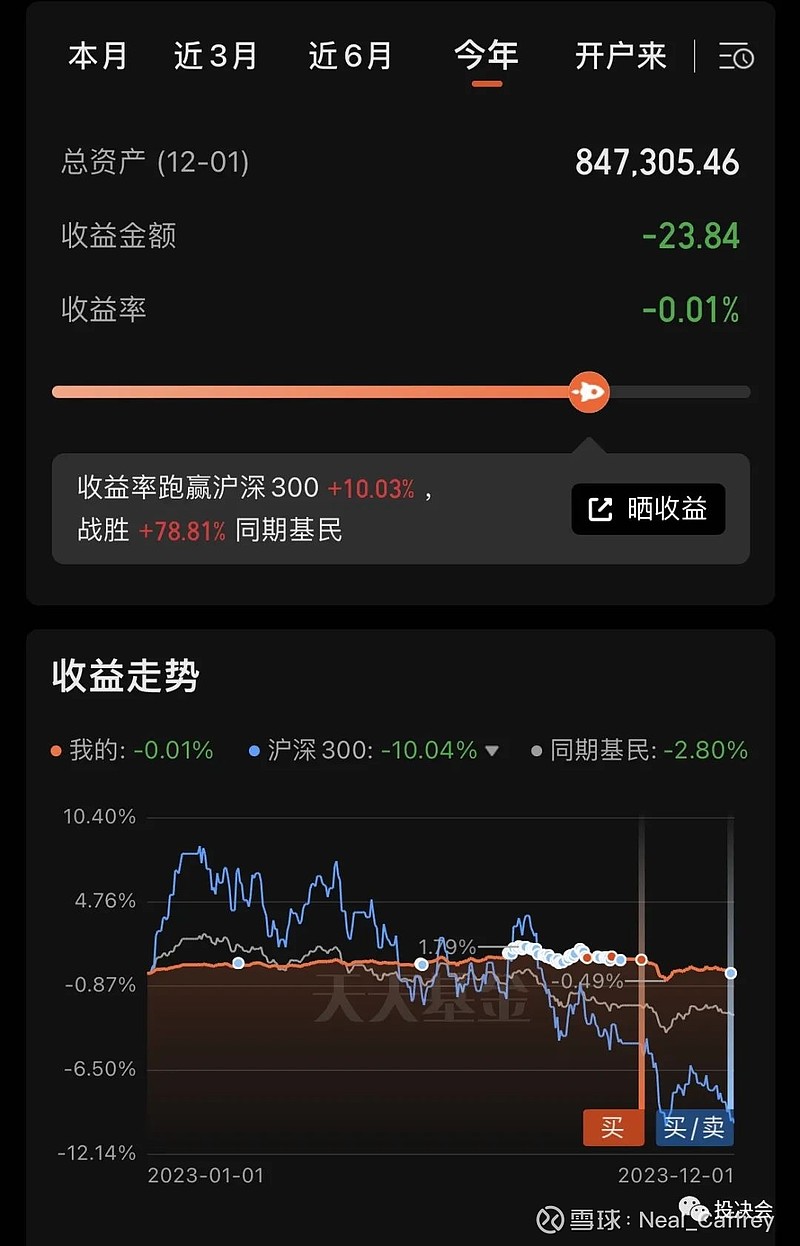

评价下今年固收+投资,很一般。明明可以稳稳当当的做到正收益,可偏偏最后在这0轴上下徘徊。

打开持仓想想原因有两个,一是投资了一些没有被锤打过的基金经理(从业有3、5年,但现在想想有7年才能完成完整的穿越牛熊),前期因为他们业绩曲线相对较好,但是应对熊市的经验不够,低估了缅A的杀伤力,在不合时宜时候开始加仓(有点后视镜);二是中途加仓的部分资金是一枪打完的,这个也一定程度上贡献了一点负收益。没办法,以后再谨慎点吧。

除此之外我做了些调仓,卖出了之前做信用挖掘的债券标的,今年收益很不错,有的今年有接近5%的收益,一条曲线45度向上很漂亮,但是国家给地方债兜底之后,资金都来了,把这些标的的收益率全打下来,而且后面到底是阶段性兜底,还是一直兜谁也不知道,所以吧乘着现在流动性还没什么问题的时候先撤了。

接下来打算换点中长债的标的,如果长期利率确定往下,经济又一直复苏不起来,长债的收益率比短债更有吸引力,虽然波动会有点大,但也可以接受。确定标的后再聊一聊。