前阵子从北方回上海的高铁上经过了一大片翻山越岭的风车,觉得很美还特意拍下了视频,一念之间产生了风能是否能够媲美光能的疑问,当晚恰巧也关注到一些风能的上市公司,便立刻搜罗了一些相关公司的近年报告和文件,直到看到天顺风能,直呼“这是个宝呀!”。后来几天,又是一个接着一个涨停。

今年年初至中秋,天顺风能已经从7元一路冲到18元,涨幅达到了124%,其中包括了中秋前的这波20%,和去年光能的势头非常相似。涨幅已经这么大了,我们都自然而然会想:都涨那么多了,现在价格还安全吗?新能源还能看多吗?

想事先强调的是,关于新能源的周期我们无须做判断,也不必因太过担忧而止步不前。目前光伏确实有些过于火热,个个40倍、50倍甚至更离谱的估值,而21年下半年是否能够消化这个估值、兑现市场的预期,我个人是不看多的,光伏也许已经进入了鱼尾的阶段,你以为抓住了,却大有可能转瞬即逝。但风能和光能本身就有着显著的不同,风能各公司间也有大相径庭,我们仅看个股即可。就目前天顺风能目前的成长和未来的预期来看,公司的价格依然处于安全边际中,这和目前涨了多少没关系,未来仍可被视为一个好的标的。

一、公司最稳健的未来盈利点是什么?是业务量最大的风电设备么?

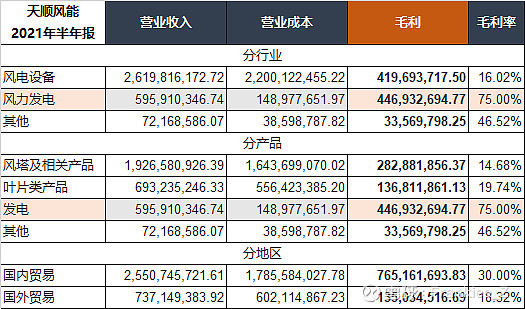

我们都可以从中报看到公司整体上半年实现营业收入32.9亿元,同比增长1.40%,其中营业收入占比最高的模块是风电设备,其实现收入26.2亿元,占比总收入79.7%。而其中发现风力发电业务的毛利为4.5亿元,毛利率75%,已经超过了风电设备的毛利4.2亿元,跃升成为利润贡献的第一主力。

以上为天顺风能2021年半年报。

以上为天顺风能2020年年报。

通过中报和年报之间的对比,我们可以相当明显地看到风力发电业务在21年仅半年产生的利润贡献就已经达到了其20年全年的毛利。而风力发电业务屹然成为公司最强最稳定的盈利点之一,则是我们作为投资者应该最想看到的东西,公司前期的投入已经开始带来了丰硕的回保。而这仅仅只是一个开始。

截至上半年,公司目前风电场累计并网容量859.4MW,在建容量35.7MW。2021年3月17日,天顺风能与华能新能源签署《战略合作协议书》,双方拟在新能源电站领域展开合作,有天顺提供新能源资产开发建设服务,包括陆上风电、海上风电,项目规模不少于2GW(即2000MW),该战略合作期限为2021-2025年,总规模约人民币300亿元。简单点说,光从这个华能订单上,未来3年公司的并网容量至少会是目前的2-3倍。

后续这里会产生两个可能性,一是考虑到未来碳关税,公司采用重资产模式继续持有并通过储备的平价风电资源获得利润;二是公司采用轻资产模式滚动开发,在开发、建设后将电站出售。而无论哪一种选择,在公司的双轮驱动下,众所周知的风电装机业务和超强盈利的发电业务(或电站出售)两者产生的利润就足以让我们充满想象。

二、当风能VS光能

提到新能源,光能和风能总被同时搬上台面,但相当有趣的现象目前是二级市场光伏的热度远远高于风能,这点在天顺的中报业绩说明会也有提及:

1. 能源资源的比较:由于我国海上风电资源丰富,海风的装机空间巨大,我国的风电装机量早在2018年即成为了仅次于英国和德国的第三大海上风电国家,近年来也获得了国家能源局发布的《风电发展“十三五”规划》的强力支持。而相比之下,海上漂浮式光伏电站从性质上即缺乏这样天然的资源和市场优势,因此目前海上漂浮光伏电站的产能也较低,非常容易入不敷出。海上风电虽然装机的前期资金投入较高,但通过2-3年的降本、充分利用得天独厚的天然资源,海上风电可以实现平价而带来较为乐观的预期收益。

目前海上市占率较高的是远景能源、金风科技、明阳智能等,虽然天顺风能并不是海上风电的先行者,但在经验曲线效应下,公司目前除规划的德国和射阳的60万吨产能规划以外,其新一轮的海工布局依然值得期待。

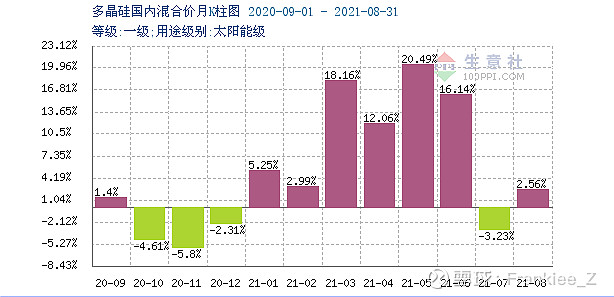

2. 原材料的比较:光伏的成本核心在于硅料,目前二级市场炒的核心也在于硅料。硅料不仅制造及研发门槛高,而且资金投入极大,同时,硅料的价格和质量对光伏发电的成本和效率也起着至关重要的作用。硅料诚可贵,但硅料的涨价进程会长期成为牵制中上游光伏行业的利器。截至目前,今年多晶硅国内价格的涨势依然惊人:

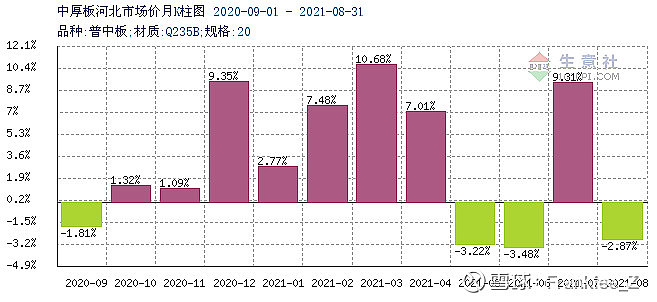

而风能塔筒的成本核心在于钢材中厚板,虽然今年也有较大的价格增幅,但最高涨幅止步于10.68%,和硅料价格动不动+18%、+20%相比,情况显而易见乐观了许多。据天顺中报业绩说明会,公司董事也表示塔筒的招标价今年上半年伴随着原材料的上涨从最低7,000多元涨到了10,000多元。原材料涨价会对风能企业的毛利率有所影响,但影响也不会太大。

(玻纤也是风叶片的主要原材料,但占比对天顺整体利润不大,暂且略过)

3. 度电成本的比较:风电站和光伏电站的平均整个生命周期均为20-25年,而目前风电站行业平均度电成本约为0.2-0.3元,光伏电站平均度电成本为0.3-0.5元/度,两者20%-60%的差距,这也就是风电站IRR远远高于光伏IRR的原因。光伏行业要缩减两者的差距,必然需要提高组件和逆变器的转化效率、降低变压器空载损耗等,这还有很长的路要走。

所以对于认为风能股价和估值都还不太行的各位,我只想说,您别着急呀。

三、简单的业绩预测

回到天顺风能,简单预测一下21年业绩吧。公司二季度投资收益约3亿元,扣非后盈利5.61亿元,而考虑公司风能设备装机的产能强势扩张情况与高盈利水平的风电收入,且三四季度同比增幅平均大于20%,因此趋势上保守预测2021年净利润为15亿元,扣非后12亿元。

估值就不写了吧,这是一门艺术...总体判断往上应该还有不少空间的,今年至少还有30%,往后三年翻倍基本也是确定性的,所以现在还是觉得安全。

以上分析不一定对而且应该有许多漏洞,股市小白还是应该和大家多学习多探讨多改正!(ETC麻烦绕道,你杠就是你对哈~