本文2022年3月14发布于另一平台~~

自从上次分析格力/银隆之后,好像已经好久没分析公司了~~

因为过年前收到了一笔年终奖,而且因为新房拿到了合同、交了契税, 年后至少又有几万块可以放在股票上了,就再找几家公司研究一下吧~~

在自选股里挑了一下,选中了#万华化学# 。

一、为什么选万华?

之所以选万华化学来研究,是因为之前持有过:

我是19年初41块买入,20年底81块卖出,两年几乎翻倍,收益很不错呢!!!

不过之前持有的时候,并没有对万华没有深入了解过,只是知道它是我们国家唯一一家掌握MDI制造技术的公司,而全球掌握MDI制造技术的公司总共才8家~~

另外,MDI还是很多行业都要用到的聚氨酯的原料。而聚氨酯,只要不是突然出现一种能够完美替代的新材料的话,则是衣食住行各个领域都要用到的原材料。

所以嘛,“化工茅”不是调侃,而是万华真的有这个实力,当时看着算是比较便宜的价格就买入了。

二、站在大V的肩膀上看万华

之前的年终总结说过,我没有全面深研企业的能力和时间~~

所以,我一般不会直接去看年报,我会借助雪球这样的平台去收集研究标的的信息,如果有负面的信息(当然是客观的,不是情绪化的那种)更好~~

万华这个的大白马,显然就很多的研究分享可以参考。

其中,我觉得分析最详尽,逻辑也最清晰的就是Villike的系列分析。

根据Villike大大的分析,我总结了几点:

(1)万华目前有三大块业务,一是聚氨酯系列业务,二是石化系列业务,三是新材料系列业务;

(2)万华的现金流充沛、信用优秀、产业链话语权不错、产品销售难度不大;

(3)万华绝对是重资产公司,业绩上涨和下滑幅度都会很大;

(4)万华在“大兴土木”。

那得出什么结论呢?

先看第(1)点:

聚氨酯系列业务营收占不到5成,毛利贡献占了6成8,最赚钱;

石化业务规模与聚氨酯接近(3成),但毛利贡献只占了1成多一点,单列出来就是赔钱的买卖;

新材料业务毛利率不错,但规模还很小(1成)。

其中,聚氨酯系列业务是万华决心自研+国家支持,才突破了国外企业的垄断,这证明了万华在聚氨酯方面的竞争优势。

而聚氨酯是一种与宏观经济关系非常紧密的产品,未来空间是有的,但是增速预计较慢,且价格波动是无法预测的~~

因此,万华从聚氨酯业务上赚取的利润,从长周期来看是能够稳定增长的(大概率会形成寡头垄断格局),短周期可能有剧烈波动,但空间不会太大。

正是由于万华在聚氨酯业务上的竞争优势,带来第(2)点所说“现金流充沛、信用优秀、产业链话语权不错、产品销售难度不大”的财务特征。

结合第(3)点来看,生产化工产品,必然要用到占用大量的土地、各种大型设备,因此每年都要计提巨额的折旧。

一旦聚氨酯的售价低于成本价,即使万华停产,每年的折旧都得记上一笔大大的亏损。

虽然这一点对投资人来说不太友好,但结合聚氨酯市场大概率会形成寡头垄断格局,这方面其实不必担心。

当然,不排除出现一种能完全替代聚氨酯的新材料,但概率应该很小,即使出现了也不可能瞬间替代掉的。。。。

然后我们再回去看第(1)点的石化业务和新材料业务:

石化业务单拿出来算其实是亏本的,发展这项业务的意义仅仅为为了向上游进行产业链延伸,为聚氨酯业务和新材料业务提供原料上的保证。

新材料业务目前毛利率不错,但不及聚氨酯,且目前的规模还很小,不过这项业务能够迎合消费升级带来的对更好原材料的需求,是值得拓展的。

从第(1)点和第(2)点来看,万华在未来5-10年内还是要依赖聚氨酯赚钱。

既然还要依赖聚氨酯来赚钱,而聚氨酯的价格波动幅度很大又无法预测,那怎么给万华估值呢?

三、2021年利润翻倍了,是周期顶峰吗?

先来看看万华3月9号出的业绩快报:利润预增98.19%!!

公司给出的理由是:全球化工供应链波动,供需阶段性失衡(疫情反复使得经济有一定复苏但又使得供应短缺),而公司克服了这些困难,聚氨酯、石化以及精细化学品都量价齐升。

这非常符合周期股的特征,但是有一个问题:

看净利润,为什么万华过去10年像是每4-5年上升一个台阶似的?而不是上下波动?

结合MDI价格走势来看,17年利润暴涨,是MDI价格上涨导致的(当年年报也是这样解释的),但之后还能维持在100亿以上,靠的应该是产能的持续扩张。

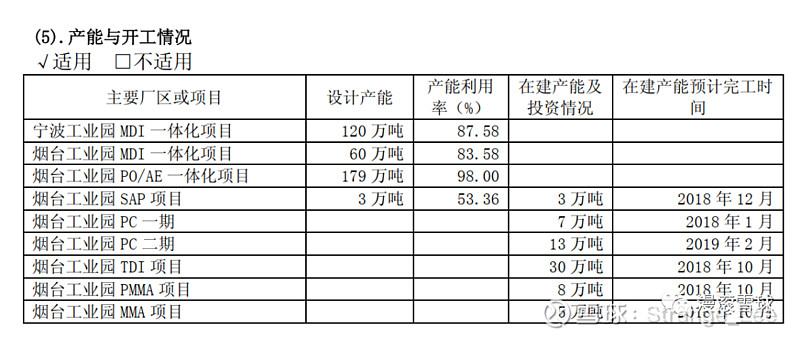

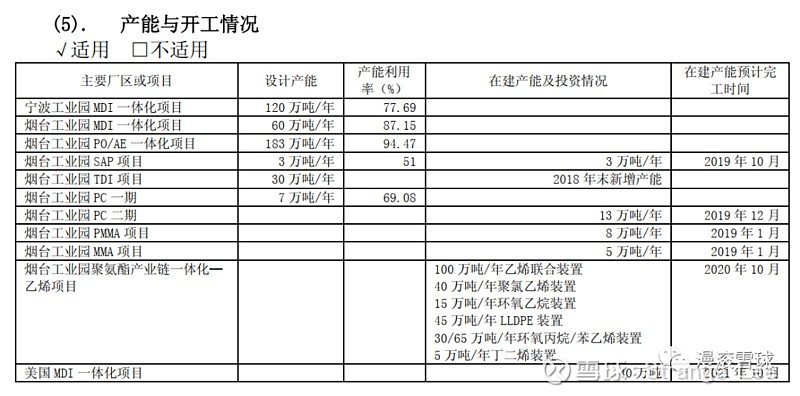

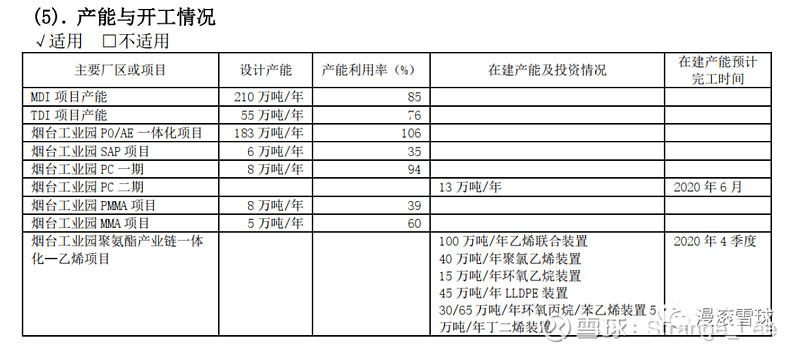

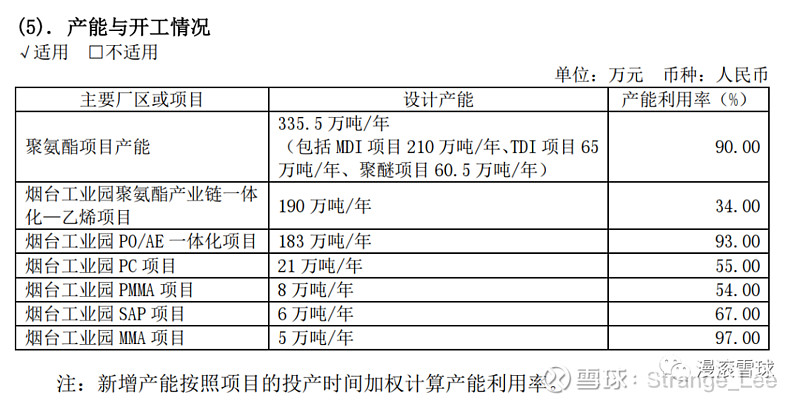

从每年年报的产能介绍情况来看:

17年时MDI产能有180万吨。

18年时MDI+TDI产能有210万吨。

19年时MDI+TDI产能有265万吨。

20年时MDI+TDI产能则达到335.5万吨,4年将近翻了一番,可以说一直在快速增长。

(不过,我查到的最新的研报,里面提到万华目前具备的MDI产能为265万吨?)

所以,MDI价格从17年度峰值下降时,万华的利润才能维持。

如图所示,19年相比17、18年万华MDI平均售价下跌了25%,但销量同时也涨了38%~~

据今年公告的MDI价格,2021年除3-4月涨至2万5-2万8以外,其他月份在2万附近波动,预估今年平均售价在2万3左右~~

那如果2022、2023年MDI售价又跌回一万多,万华还能通过增产维持利润水平吗?

据研报得到的数据,万华未来3年计划新增MDI产能105万吨,分别是宁波60万吨+匈牙利5万吨+福建40万吨(不过该研报统计的万华MDI产能目前只有265万吨?)

那么,万华未来至少MDI产量可以增加20%左右。

四、谨慎估值

假设MDI价格重新跌回1万5每吨以下的价格,那么通过销量的弥补,万华MDI利润至少可以达到2021年的80%,再叠加新材料业务的增长,维持住2021年的利润应该不太难~~

2021年净利润247.86亿,我给万华的合理估值是20倍(护城河+国资),那合理市值就是5000亿~~

今天收盘价是80.34,市值2522亿,相当于合理市值的一半~~

所以,我明天打算出手了!!