说在年报之前:

如果说之前我对企业的判断,更着重的是数据(定量分析),那么我现在更看重的是行业前景及企业自身前景(定性分析)。尤其是在悲观的日子里,定性分析比定量分析更重要(相反,在乐观的日子里,定量分析比定性分析重要)。

当下受疫情影响,很多公司一季度甚至半年度业绩一定不好的。这时还去进行定量研究,将注意力放在解读公司的财务数字上,那简直就是傻 逼。长时间下跌之后,一般来说如果不是实在太坏的消息,真不算坏消息。艰难的日子最重要的是:将注意力放在公司的赛道和护城河上。

数据是经营的结果,但经营的关键在于企业核心竞争优势,或者叫护城河。如果一个企业有比较宽的护城河,再加上行业前景好(赛道够宽),那么企业的经营就比较容易取得非常好的结果,数据一般来说就会很好看。

数据是果,不是因。护城河和赛道,才是因。

更何况,财务数据本身,除了负债、银行存款等,大部分都是估计数。估计数的意思不是说数据有问题,而是根据合理的会计原则进行估算。它不是精确数。例如存货、固定资产等,就一定不精确,也不可能精确,因为它们的价格是变化的,始终存在偏差。

数据的作为经营的果,它的意义在于印证护城河和赛道是否管用。

++++++++++++++++++++++

未来,10年,或者短一点,5年,腾讯是否会比现在好?

我看$腾讯控股(00700)$年报,就是为了弄清这件事。

之所以投资腾讯,是因为当时我觉得,现在依然觉得,腾讯控制了底层通信流量。

最简单的一个现象就是:人们相互之间的联系,已经离不开微信。如果你硬要离开,可以是可以,但会带来极大的不方便,不是一般的不方便,而是非常之麻烦。

腾讯掌握着微信这座金山,可以做的事情实在太多。

你不知道什么时候腾讯又想出一个新点子,利润很容易就会又来一波暴发。甚至这个点子可以不用自己想,别人想的也没关系,腾讯山寨一下就行。想想支付宝先出来多少年,微信支付虽然落后好多年,但结果一出来就强势追干,没几年就超过支付宝了。

(只要微信不出问题,那么其他地方出点问题也不影响核心;只要微信出问题,那就是生死存亡的核心问题。

微信是腾讯基石,是它未来前景的保障。

所以,最关键的地方在于:目前国内绝大部分人,是不是依然在用微信?)

核心:微信

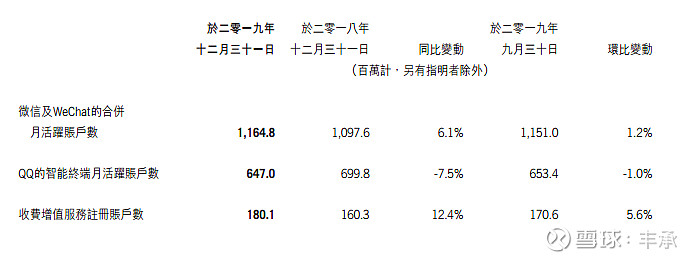

微信的活跃用户数量变化及用户使用时长,是整份年报最重要的数据,比盈利数据重要得多。

与2018年时的一样,年报开篇给出了微信的月活跃用户数据。不过很让我不爽,因为就只有一个月活数,没日活,也没用户时长。以前就这样,现在还这样,没改过,差评。人家FB有月活,有日活,也有用户时长。

不过,好歹月活数量没减少。

根据年报第5页谈及微信时,腾讯表示“微信及WeChat持续保持高水平的用户活跃度,活跃用户数及用户使用时长都进一步提升”,再结合上述数据,微信目前的地位依然稳固。

既然基石依然稳固,那么金山就依然是金山,最重要的问题解决了。

至此,腾讯年报解读完成了大概70%,剩下的,只是一些财务数字的解读。这东西网上大把人去写,我很懒,不写了。

下面的增长率,指的都是收入增长率,不是利润增长率。

原因:

利润的增长只有建立在收入增长的基础上,才可持续。

新的增长点,一定是收入增长较快的,但利润却不一定。腾讯的生意算是很好的了,但很多生意在市场拓展阶段,根本就是只有收入没有利润的,利润是收入达到一定规模后的产物,并且之后利润的增长速度会比收入的增长速度快。

用通俗的话说就是:生意大了,钱才能赚得更多。

所以,衡量新增长点,首先看的是赛道有多大,即生意的潜力。

2019腾讯业务简述:

1、通信及社交

这部分不是新点子,而是腾讯的基石,微信和QQ。

微信上面说了,目前地位稳固。

QQ如意料中的日渐衰退。

虽然疫情期间QQ家校群为QQ带来了强力的一波增长,但也就是一波的事情。反正我不看好,长期不行的。

腾讯以前靠QQ,但现在已经沦为替补,微信才是主力。所以QQ走下坡路也没关系,更何况不少人之所以现在QQ用得少,就是因为有了微信。

对于微信,腾讯的战略是:

“我們在通信及社交業務的戰略重點是,通過數字內容、線上及線下服務加強用戶連接,並通過小程序、微信支付及企業微信等工具,深化與企業的聯繫。”

简单翻译一下,就是:加强用户粘性,让人离不开微信。

2、网络游戏

这个不算新点子,属于腾讯早期利用QQ流量优势建立起来的一个盈利点。没错,就是属于“你不知道什么时候腾讯又想出一个新点子”的典型例子。

腾讯游戏的强,首先不在于游戏本身,而在于其分发推广的强大。依托背后巨大的流量以及用户数据支撑,腾讯的游戏推广费用极低,但游戏转化率却很高。这是其他游戏平台都没有的先天优势。

说白了,腾讯的游戏和腾讯代理的游戏,强不强不知道,但至少有一个在潜在玩家面前展示的机会。而其他游戏却不一定有这个机会,除非靠广撒网,用钱堆,花大价钱推广,而且效果还不一定好。

既然已经有了一个展示的机会,那么,只要游戏不要太差,就可以了。

怎样才能“游戏做得不要太差”?很简单,复制粘贴大火的游戏就行了,然后再修改一下,强化一下,再加些新的东西进去,就行了。又或者更简单的,代理一款跟大火的游戏差不多的游戏,然后大力推广。

巧了,这两样东西腾讯都很擅长。

在我看来,腾讯就是属于那种“你做什么火了,我也跟着做什么,而且不仅做得比你好,还做得比你便宜”的企业,再不行,还能用流量砸死你。

总结就是:腾讯游戏的强主要在两方面:

首先,分发推广拥有先天的流量优势,起点就是比别人高,“流量轰炸,后发制人”真不开玩笑,感觉这个可能要占到70%以上;

其次,拥有一个强大团队,能够做到“复制粘贴+强化”,大概占30%不到。

“走别人的路”,后半句怎么说来着?

2019年腾讯的网络游戏收入增长10%至1147亿,粗略口算大概占国内游戏行业总收入的50%左右。

半壁江山了,再大幅抢占市场感觉已经很难了。

海外游戏收入应该还会增长,但我不看好其前景。因为微信主要是国内在用,国外用的主要是FB,微信的火力覆盖不到,无法提供支援,纯靠单兵作战,“别人的路”就不好走了啊,“后发制人”不现实。所以说,我不看好腾讯游戏海外市场的前景,不是说赚不了钱,而是不可能做到像国内的那种程度。赚钱还是可以赚钱的,但“走别人的路”就别想了,实实在在地打对线拼创意吧,但这实在不是腾讯的强项,不是每次都能出暴款的。

所以总的来说,对于游戏这块业务,我保持谨慎。不论是国内还是海外,我对腾讯游戏的收入增长不抱什么期望,与行业平均水平差不多,感觉不会超过15%,保守点就10%好了。

总结:网络游戏,不是腾讯的新增长点。

原因:国内,护城河很宽,但赛道有限;国外,赛道很宽,但护城河却很窄。

(尽管2020年的游戏收入因疫情原因估计会有一个大的增长,但那属于短期暴发,长久不了。)

3、数字内容

其实就是视频,包括电影、电视、动漫、直播、短视频等等。

我不认为这是腾讯的新增长点,原因:微信的火力支援覆盖不到,“别人的路”太难了。

不过没关系,反正就是试错,错了不影响核心,万一对了,就又是一个“你不知道什么时候腾讯又想出一个新点子”。

不过我还是不看好就是了。创新不是腾讯所擅长的,腾讯擅长的是“复制粘贴强化+流量轰炸”。

总结:赛道是有,但护城河不给力。

4、网络广告

2019年腾讯的网络广告收入增长18%至人民币683亿。2018年,这一块业务的增速是44%------增速明显降低了。

网络广告的主要收入来源是微信类广告,2018年增速是55%,2019年是33%,增速虽然依然强劲,但回落明显。不过这也可能与2019年广告行业遇冷有关。

微信广告虽然暂时还是腾讯的增长点,不过估计一两年后,最多三四年后,就不是了。

之所以增长,是因为微信朋友圈人均单日最高广告曝光量从3条提升至4条。或许未来还会有5条或6条或更多,但这东西有限度,广告多了就会影响微信用户的使用体验。这会动摇腾讯的根基。尽管能通过精准投放来降低用户对广告的抵触,但这东西始终有影响。所以,无法长久。

赛道就那么宽,天花板已经看到了,这是没有办法的事情,后面只能随经济的增长而增长了,超速发展是不用想了。

幸好微信广告的护城河宽得可怕,除了经济增长带来的增长外,还可以提价,理由也好找:流量价值提升,技术提升广告效率增强。

在未来几年腾讯的网络广告收入快速增长平衡下来之后,感觉增速会降低一大截,10%?或以下?

总结:感觉最多3年内可期,3年后,赛道有限,护城河一直很宽。

5、金融科技及企业服务

这是腾讯的新增长点。

2019年,这一项目收入增长39%至1014亿,是增长最快的业务。

金融科技目前主要指的是微信支付,这东西的潜力我心里没底,因为感觉微信支付已经在中国流行起来了,进一步拓展的空间似乎有限?不过腾讯年报这一块的数据似乎并不支持我一看法,微信支付增速依然保持不错?卧 槽,难道微信支付还没普及?这是什么情况?我不懂。

另外微信支付的消费数据可用于发展消费贷款,虽然目前微粒贷规模还比较小,但发展迅猛,这可能是未来的一个暴发点。不成功也没关系,反正又没亏,腾讯“试一下”的态度值得肯定。

微信余额+的潜力也很大,灵活存取,利息又高,又可以直接买理财产品,关键是全部操作只需在微信上按几下就可以,实在太方便------这一下又抢了好多银行和证券公司的生意。2019年这一块业务增速超过50% 。

支付宝虽然也有这个优势,但支付宝是低频使用软件,而微信是高频使用软件,支付宝抢不过微信的。

金融科技就这些东西,支付、消费贷款、存款以及卖理财产品。除了微信支付感觉已经普及外,其他业务还有很大的发展空间,最重要的是,微信能够提供火力支援。

总结:赛道很宽,护城河强大。

企业服务主要有两方面:小程序和腾讯云。

小程序发展很快,2019年增长160%,交易规模突破8000亿。

这东西本质上我感觉差不多就是帮助企业建立直销渠道,直连企业与消费者。它能满足大量企业和消费者的需求,有市场,并且也只能由腾讯来做,因为只有微信才有这么大的流量入口。流量小一点,根本支撑不起。所以这个业务,腾讯没有竞争对手。

结果就是:赛道很宽,护城河甚至宽到没对手。

能做到淘宝那种程度吗?感觉不可能,差远了。

淘宝卖东西是多个企业,针对的是各种需求;一个小程序一个企业,针对的是个性化需求。

未来可能会有改变,但目前看不到可能性。

腾讯云。

这东西我不懂,但发展得很迅猛,感觉应该是一个新的增长点。

2018年腾讯云收入增长超过100%,达到91亿。2019年170亿,增速87%,增速虽然有所回落,但依然很夸张。感觉这个行业赛道很大。

在社交、游戏、视频等领域,腾讯云的优势应该挺强大的,毕竟有多年的数据积累,别人学不来。

同样的,在消费、物流、电商等方面,估计腾讯打不赢阿里,人家在那些领域里也积累了好长时间的数据。

各有各擅长的吧。

总结:赛道很宽,特定领域内护城河强大。

6、腾讯的投资

这块不懂。

总的来说,由于微信地位的牢固,腾讯未来,10年不敢说,感觉5年内应该没问题,营业收入依然保持增长。

传统业务的收入增速保守点估计10%左右。新业务,主要是金融科技和企业服务,增速很快,估计在25%以上,随着时间会一步步降下来。

整体的利润增速会比收入增速快,估计大概在20%左右。

简单来说,就是没有意外,评价与去年几乎没有变化,腾讯还是那个腾讯。

再次强调,腾讯的核心,并不是后面的业务简介,而是微信,或者更准确地说是基础通讯流量。虽然说微信的字数只有一开始的那么一点,但其重要性超过7成,后面的业务都是在流量的土壤上成长起来的果实。土地够肥,果才能好,关键在土地。所以,微信的流量才是根本。你见脱离了微信的火力支援,腾讯哪个业务是干得过别人的?

腾讯的本质是:复制粘贴强化+流量轰炸。

强调:

好公司 ≠ 好投资

好公司 + 价格便宜 = 好投资

遗憾的是,价值的判断是很主观的东西。

腾讯目前395港元每股,以我充满主观的眼光判断,价格只能算合理,甚至相比起其20%的利润增速,偏贵。