大秦铁路的核心竞争优势(即企业的护城河):

货运业务是公司业务收入的主要来源, 2018 年货运收入占公司主营业务收入的 77.89%。公司运输的货品以动力煤为主,主要承担晋、陕、蒙等省区的煤炭外运任务。运输的其他货品还包括焦炭、钢铁等大宗货物,及集装箱、零散批量货物。

公司拥有的铁路干线衔接了我国北方地区最重要的煤炭供应区域和中转枢纽,在路网中处于“承东启西” 的战略位置。公司主要货源地山西省、内蒙古自治区、陕西省煤炭资源丰富,且随着国内煤炭生产重心向中西部地区转移,主要货源地煤炭供应能力进一步得到强化。

简单地说,大秦铁路的核心竞争优势(护城河)就是其地理位置。

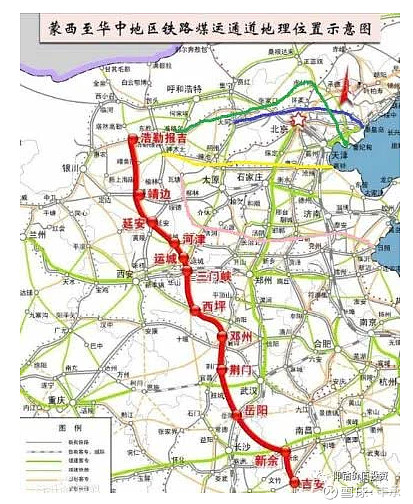

下面是大秦铁路(蓝色)及其周边铁路分布。

目前来看,绿色的铁路线在地理位置上与大秦铁路相近,该铁路2016年开通,当年铁路行业货运量下降大约4.7%,而大秦铁路货运量下降约11%,所以,该铁路对大秦铁路还是有影响的。具体影响有多大,要看16、17和18年这3年的营业收入及现金流。如果都没有什么大问题,那就不用管。

查找后,财务数据给我的感觉:影响是有的,但不至于很大,感觉应该是分流缓解铁路运输压力的作用。因为17和18年的财务数据平均后与以前年份差不了多少。

事实上,铁路就只有一个主人:铁道部。

就算以我的智慧,我都不会将两条性质相同的铁路建在一起相互竞争,更何况铁道部。比我聪明的人多了去了,我都不会犯这样的错误,需要去担心比我更聪明的人犯这样的错误?那真是想多了。

所以,从常识上推理,作为铁路的唯一主人,铁道部不会将两条差不多的铁路放在一起竞争的。

所以,地理位置是大秦铁路的核心竞争优势(护城河)应该是成立的。

行业未来:

那么,接下来是大秦铁路的未来。

随着近年来对环保越来越重视,热电的比例在持续下降,不过哪怕是下降,但其实下降的速度非常缓慢,2018年热电的比例还是占中国发电比例的73%,其次是水电,大约16%,火电和水电,占了中国发电量的约90% 。

此外,水电因受限于枯水期和丰水期,所以无法作为常规的稳定电能输出点。很多地方在明明有水电站的同时,还建设火电站,就是为了弥补在枯水期时的水电不足。

另外,中国的水力发电资源很集中,大部分地区不具备建设水电站的条件。而除了火电外,其他发电方式短时间内又难以大规模推广,因此,火电在相当长的时间内,都将是中国发电的主力。

火电,说白了就是烧煤发电,近些年也有烧天然气发电的,但比例很少,绝大部分都是烧煤。中国的天然气还没有丰富到可以大规模推广烧天然气发电的地步。煤炭作为热电的主要原材料,在未来十年八年,应该不太可能出现什么改变。

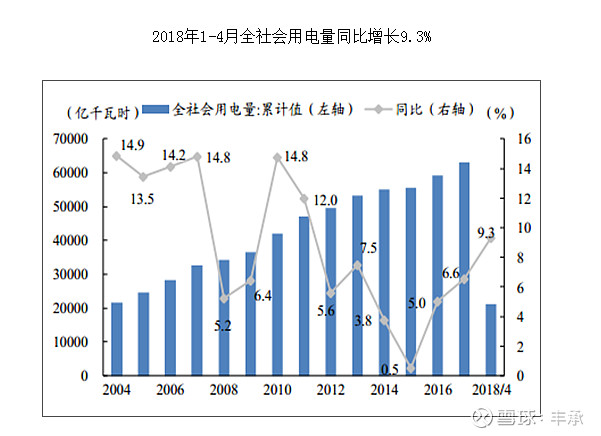

从全社会用电量的增速来看:

现在2018年结束了,全社会用电量增速是8.5%,用电量是68449亿千瓦时。

整体上来看,社会用电量一直在增长,2014-2018年的增速平均大约在5%左右,以前年从的增速还要高点。

社会用电量的增速应该与GDP增速有密切关系。经济始终是向前发展的,电会越用越多。不说其他,电动车多了,未来用电也会增多。

所以,煤炭的消耗量在可预见的将来应该很难降下来。由此,大秦铁路作为煤炭运输的主力,未来的运输量应该会越来越多。

具体的增速是多少?

应该与社会用电量增速差不多。

从财报上来看,大秦铁路13-18年的营业收入增速(复利计算)大约是7.7%,比全社会用电量增速高一点。稳妥起见,按社会用电量增速5%计算好了。

5%的用电量增速应该是可以达到的,哪怕经济增长放缓,但参照过去,GDP增速未来3年达到5%应该是可以达到的。

所以,对大秦铁路未来3年的增长预期取5%,应该不算预期太高。

财务数据问题:

后附:由于这是我个人的思考草稿记录,所以这里只记录可能有问题的财务数据,没问题或没发现问题的,不记录。

问题1:

其他应收款占流动资产比例过高,经常高达12%-15%,应查查这个“其他应收款”是什么东西。

经查找,其他应收款的其中一个大头是:增值税流转。

但是,仅仅是这个因素只能解释2018年的数据,但其他年份的数据对不上。因此,可能出问题的地方1:其他应收款。

怀疑,资金被占用。

后续:相比起其700多亿的销售额,其他应收款20-30亿的数额并不大。这样的话,影响似乎也不大?

好吧,这是个小问题,不吹毛求疵浪费太多精力了。

问题2:

坏账计提政策:账龄超过5年,才开始计提坏账准备,关联方不计提。

虽然公司记录的坏账损失率很低,但坏账计提的时间太长了,可能会出问题。

怀疑:这样的坏账计提政策,个中可能藏有猫腻,但具体是什么情况,我不清楚。

做法:对比其他业务结构差不多的铁路上市公司的坏账计提政策,看看是不是也是这样。

经查找,铁路的上市公司有4家:西部创业、铁龙物流、大秦铁路、广深铁路。

西部创业在2016年借壳ST广夏上市,以前是做葡萄酒生意的,现在是铁路货物运输,主要运煤,有用的数据只能是2016年借壳上市之后的。

铁龙物流的主要收入并不是铁路运输行业,因此不能作为大秦铁路的对比物。

广深铁路主要是客运,不是货物运输,也不能进行对比。

只能看西部创业了,上巨潮资讯下载西部创业2016-2018年年报看看。

结果,西部创业的坏账准备计提的政策与大秦铁路的不同,虽然1年以上的应收账款计提的比例还是过低,但至少计提了。

另外,西部创业的5年以内的应收款最高计提比例是30%,5年以上才100%计提,而大秦铁路是5年以内不计提,超过5年按100%计提。那么,我有个疑问,煤炭铁路运输的应收款,难道超过5年才真的算还不起吗?怎么我感觉超过1年,风险都很大?是因为我不了解这一行所以感觉是错的?

如果能有清楚铁路服务行业的朋友解惑,就好了。

问题3:

销售现金流 / 营业收入 从2006年上市以来一直低于1,并且缺口巨大。这种情况意味着企业可能有很多销售产生坏账收不回来,也可能企业在经营过程中票据流动支付数额巨大,还有一种可能是:企业造假。

查看企业的应收款账龄及其坏账损失,大秦铁路应该不是第1种情况。

是不是第2种情况我不确定,因为我对这个行业不熟悉。

如果不是第1和第2种情况,那么这家企业对我来说就不用再考虑了。

估值:

如果问题3得到解决,那么,大秦铁路值多少钱?

以微信理财通里灵活存取的余额+ 的收益率约3.3%为无风险利率,

对大秦铁路利润的期望增长率是:5%,

投资的安全边际要求:20%,

那么,当前价值至少为:1356亿+,相当于每股9.12元,扣除20%的安全边际后,大约是9.12*(1-20%)=7.30元。

但现在已经过了7个月,价值有所增长。同样的方法计算2020年的目标价是7.66元,所以,8月的目标价应该是:7.30 + (7.66-7.30)/ 12个月 * 7个月 = 7.51元。

++++++++++++++++++++++++++++++

后附:这是我首次看大秦铁路的思考草稿,可能有不少地方看法比较片面。没办法,我只是一个普通人,看法片面乃至犯错,都很正常。事实上我肯定自己在投资时一定会犯错。所以,我不追求正确,我通过分散概率来弥补犯错的成本。