自从前段时间看了$招商局港口(00144)$ 2017年的年报发现没什么问题后,就一直没理会它了。直到今天发现深赤湾收购招商局港口的的草案终于在前几天定下来后,才去大概看了一下。

先简单说一说这个收购是怎么回事。

大概的情况就是:前些年招商局港口承诺过在2020年前解决港口的同业竞争问题(一开始是2012年9月17日在签受托管理深赤湾股份的协议时承诺的,后来将期限推迟至2020年),而$深赤湾A(SZ000022)$ 和招商局港口,都是招商局集团旗下的优质子公司,但二者都是从事港口服务业,而且招商局港口有部分港口和深赤湾还挨得比较近。好了,这样一来,同业竞争是肯定有的了。要解决同业竞争,要么双方打得头破血流,要么收购呗。很明显,收购更符合股东们的利益。

于是,深赤湾就和招商局港口的控股股东招商局投资发展有限公司(以下简称CMID)商量,结果就是:

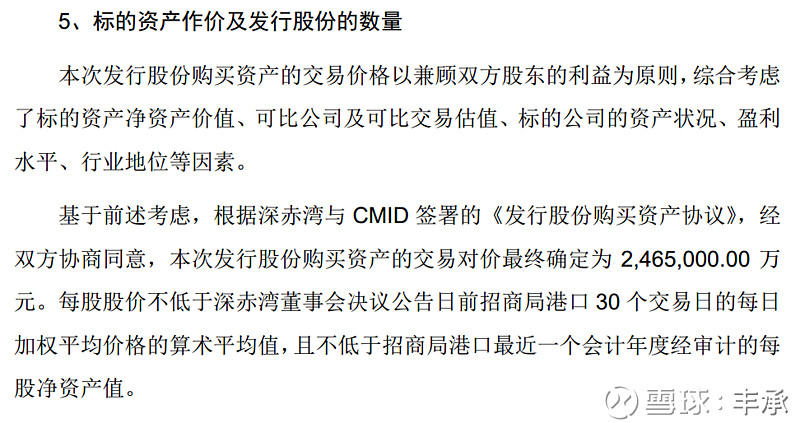

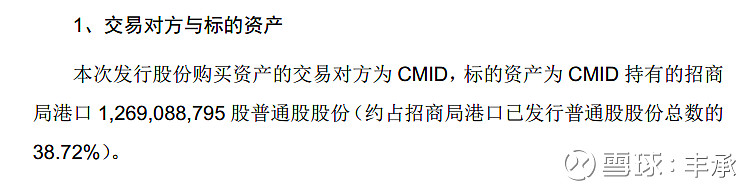

深赤湾出246.5亿人民币购买CMID手中持有的招商局港口1,269,088,795股普遍股------在此顺便吐槽下:很多新闻只说246.5亿,却连货币都没说清,是人民币还是港币压根无法确定,实在让人无语。

详情如下:

这种业内优秀同行之间的收购,其定价往往对价值的判断有重大参考意义。

为什么?

因为人家是一大堆内行人外加一大堆专业会计师花了一年半载的时间一点一滴慢慢给你算出来的。不敢说比所有人准确,但比绝大部分人更接近模糊的正确那基本上是跑不掉的。所以,巴菲特和芒格都很重视同行之间所发生的优质资产收购时的定价------注意:是优质资产,垃圾资产的收购没什么参考价值。

那么,算一算这次招商局港口的收购定价。

246.5亿 ÷ 1,269,088,795股 = 约19.42元 CNY

按现时CNYHKD汇率1.1936折算,约合23.18港元,比2017年招商局港口年报中披露的22.41港元的净资产略高一点点。

对比一下,2016年2月招商局港口收购大连港21%的股份时,花了港币44.32亿收购了11.8亿股大连港H股,大概3.76港元每股吧,当时汇率和现在差不多,大概在0.8350至0.8450之间,取0.8400计算,3.76港元相当于3.16元每股,而2015年年报显示大连港每股净资产是3.17元。

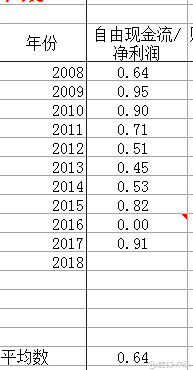

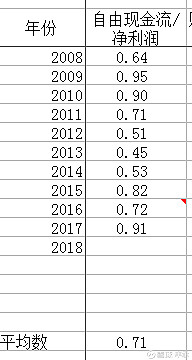

事实上,用自由现金流来进行毛估估的话,结果也差不多。

为方便股价计算,以下采用自由现金流/净利润的比显示,

2016年情况特殊,排除偶发事件后,结果如下:

2017年盈利1.84港元每股,其中,自由现金流为1.84港元 X 0.71 = 1.31港元。

大型港口属于特殊地理经济位置型行业,护城河不算很强大,但也不算太差,一般吧。比较不好的地方就是与宏观经济走势密切相关,属于周期性行业并且港口行业的增长速度一般不快。

对于此类质量还算不错但增长慢的企业,在利率变化不是特别大的情况下,我一般直接用15 ~ 20倍的自由现金流来进行初步毛估估。

那么,招商局港口毛估估的结果就是:1.31港元 X 15 ~20 = 19.65 ~ 26.20港元。