作者:木清,编辑:小市妹

2024年2月26日,闪回科技递表港交所,这家主要从事手机回收服务业务的公司,也曾是市场上的明星公司。

只不过,随着互联网平台经济潮水退去,资本市场的风险偏好也随之降低。闪回科技年年亏损、资不抵债、现金流短缺、经营模式盈利性存疑,对赌协议高悬等诸多问题,让上市冲刺结果变得很不确定。

【行业头部,却年年亏损】

闪回科技成立于2016年,公司主要通过“闪回收”和“闪回有品”两大品牌来开展业务。其中“闪回收”主要是从合作企业或者个人手中回收二手消费电子产品,而“闪回有品”则主要是通过自有平台或者其他平台的网店向客户销售采购的二手消费电子产品,以此来形成经营闭环。

▲闪回科技业务情况,来源:招股说明书

从2018年开始,闪回科技共进行了4轮融资。小米集团在A轮融资时就押宝了闪回科技,而且,从最新的C轮融资中的交易金额和对应股权比例来看,闪回科技的C轮投前估值已经达到了10亿元。

▲C-1轮融资情况,来源:招股说明书

弗若斯特沙利文的资料显示,按2022年回收交易总额来计算,闪回科技是中国最大的专注于线下以旧换新的手机回收服务提供商,亦是中国第三大手机回收服务商,市场份额分别约为8.4%及1.5%

只不过,虽然做到了行业头部,但是闪回科技经营多年,却始终未能盈利。

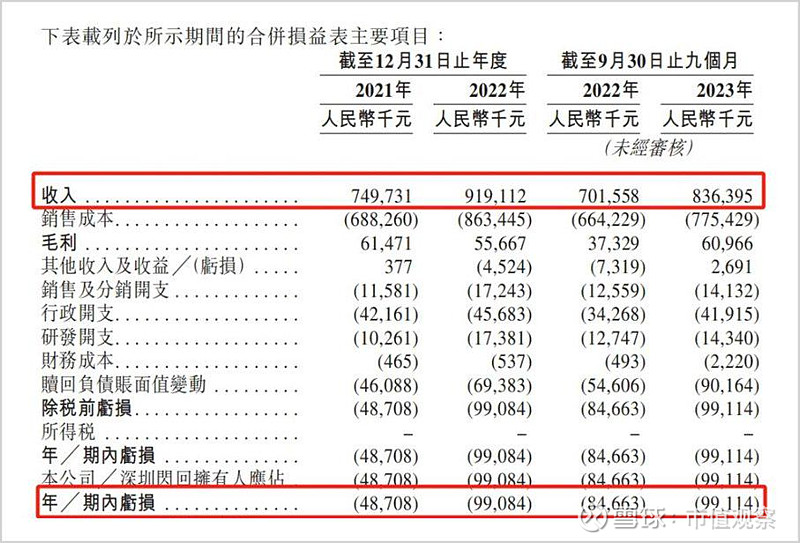

招股说明书显示,2021-2023年9月底(简称:报告期),闪回科技的营业收入分别为7.50亿元、9.19亿元和8.36亿元,整体处于增长状态,同期公司净利润分别为-0.49亿元、-0.99亿元和-0.99亿元,报告期内合计亏损达到2.47亿元,且年度亏损有逐年扩大之势。

▲闪回科技经营业绩情况,来源:招股说明书

究其原因,主要是公司业务毛利率太低。报告期内,闪回科技的毛利率仅分别有8.2%、6.1%和7.3%,不仅绝对值很低,而且还处于下滑状态。虽然公司近年来三项主要费用的占比一直稳定在8.42%-8.74%之间,但是架不住毛利率这个缓冲垫太薄,所以扣除主要费用后便已然为负。

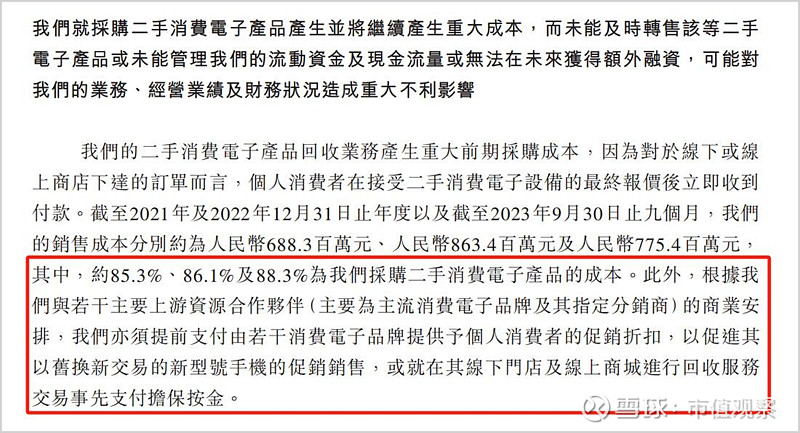

▲毛利率低的主要原因,来源:招股说明书

而销售成本居高不下是导致毛利率低的直接原因。招股说明书中提到,在和上游客户合作过程中,上游客户在回收手机时给消费者提供促销折扣由闪回科技提前支付,而且不论线上线下,闪回科技都得支付担保金。这也透露出在业务开展中,闪回科技在合作客户处的议价能力非常薄弱,所以毛利率低也就可想而知。以此同时,这些需要提前支付的资金,也给闪回科技的业务资金储量带来了更大的压力。

最重要的一点是,当下由于手机等电子产品的普及化,以及电子产品寿命的缩短。年轻消费者对二手电子产品的热衷度并不似从前。这项业务,是否真的有盈利性,后续是否真正有足够的市场容量,还得打个大大的问号。

而当下,闪回科技的财务问题已然是非常严峻。

【资不抵债,急需补流】

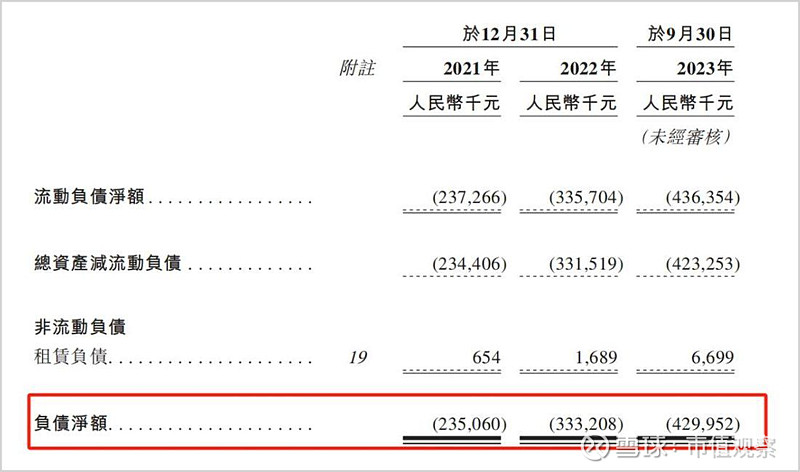

招股说明书显示,截至2023年9月底,闪回科技账上的净亏空(负债净额,即总资产-总负债)约4.30亿元。而公司总资产仅2.62亿元,负债金额达到了6.92亿元。资不抵债的情况非常严重。

▲资不抵债问题,来源:招股说明书

而除了公司资不抵债外,目前公司整体的现金流情况也不乐观。经营活动正在加速失血,该项现金净流出从2021年的640万元陡增至2023年9月底的8137万元,增幅达到11.71倍。公司只能靠不断新增融资来补血。

▲现金流情况,来源:招股说明书

然而,基于公司当前财务上资不抵债,经营上无法盈利的情况,想要获得银行渠道融资,或者在一级市场上继续进行股权融资恐怕很难。在C轮融资中,有1.89%的股权为C轮投资者从A轮投资者手中购买的老股。可见,还未上市,就有先前的股东想要提前撤离。

而且,即便是上市企业,日子也不好过。美股同类上市企业万物新生(RERE.US)自2021年6月上市至今,股价跌幅超过90%。最新市值2.61亿美元(约18.79亿元),按照公司2023年前9个月90.92亿元的营收同比计算,且不考虑闪回科技净资产为负这一负面因素对估值的影响,8.36亿元营收的闪回科技估值最多能到1.73亿元,与一级市场的估值相差甚远。

同时,笔者发现,在闪回科技合并财务状况表中,赎回负债为4.67亿元,占到总负债的67.49%。而在招股说明书中对赎回负债的解释是“当发生超出本集团及持有人控制范围的事件时,本集团以现金购买其自身股份的合约责任会产生金融负债”。

而这与公司及实控人同各轮投资签署的特殊权利协议密切相关。

【对赌协议高悬,与时间赛跑】

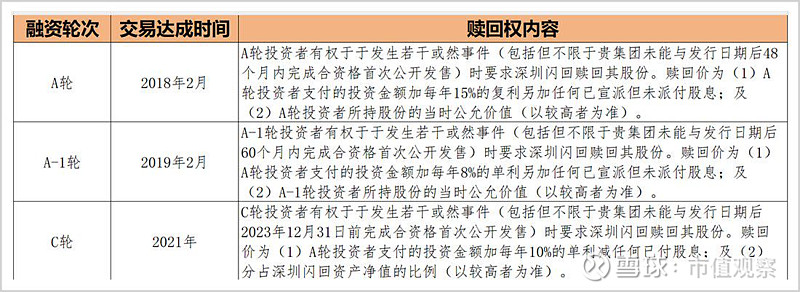

从招股说明书中了解到,闪回科技与A轮、A-1轮还有C轮投资者都分别签署了带有赎回权的特殊权利协议(对赌协议)。而且从条款上看,关于上市最后期限的内容,闪回科技都没能完成。如在最新的C轮签署的条款中约定,要求要在2023年12月31日前完成合资格首次公开发售。

▲各轮融资的赎回权情况,来源:招股说明书整理

基于此,资产负债表中,那4.67亿元的赎回负债就不难解释了。

而在招股说明书的“历史、重组及公司架构”部分,闪回科技说到,各方同意自递交上市申请之日起将赎回权暂停,但是如果申请遭撤回、拒绝或者未于规定期限内完成,则该权利将自动恢复。

▲赎回权暂停与自动恢复,来源:招股说明书

这赎回权就像一颗定时炸弹,而一旦触发,不知道闪回科技这只有2.62亿元总资产的小身板能否顶得住近5亿元的赎回压力。

互联网平台经济大潮的退去,让没能形成资金闭环和盈利闭环的企业暴露无遗。当下闪回科技想要真正获得二级市场的认可,能否实现盈利很关键。@今日话题

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——