作者:泰罗,编辑:小市妹

储能,一直是备受资本关注的热门产业,有机构预测,截至到2025年,全球储能能空间会超过205.1GWh,到那时的储能将是一个万亿级的广阔市场。

本文聚焦于以下两个问题:

1.储能到底是什么?

2.产业链上有哪些潜力龙头?

第一个问题,储能到底是什么?

从定义来看,储能是通过一定方式把能量转换为相对稳定的存在形态之后进行存储,后面按照需求释放能量。

说得简单一些,储能就是把用不完的能量保存,等到有需要的时候再把保存的能量用出去。太阳能的存储与释放,就是最典型的例子。

按照储能技术划分。

基本可分为热储能、电储能和氢储能,其中电储能分为电化学储能和机械储能。电化学储能分为锂离子电池、铅蓄电池和钠硫电池等,机械储能又分抽水蓄能、压缩空气蓄能和飞轮储能等。

除此之外,现在还出现了诸如混凝土块积木式重力储能、水力岩石重力储能以及热储能等。由于暂时不是主流储能方式,这里不多做介绍。

机械储能以抽水蓄能为主,目前技术成熟,建设成本相对较低,转换效率约70%-80%,但对选址环境、地形条件及水文环境要求较高,建设周期长达3-5年;

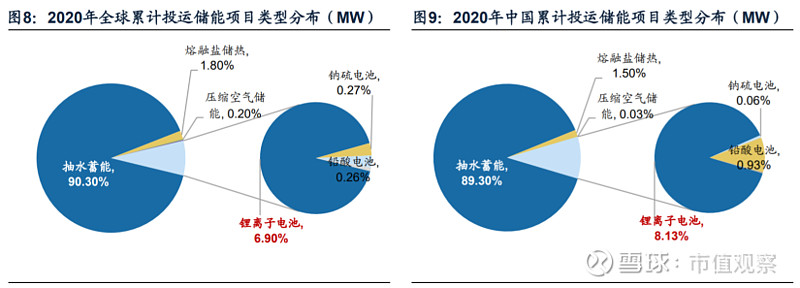

目前我国机械储能占储能的绝大部分,但是在2020年全球新增的储能分布中,有75%为电化学储能,25%为抽水储能,华为此次签约的中国最大储能项目主要为电化学储能。

电化学储能主要以锂电池、铅酸电池和全钒液流电池为主,其中锂电池储能拥有更高的能量密度,转换效率可超90%,产业链配套更加成熟,相较于其他电化学储能在技术、成本上更具优势;

而电磁储能则更适用于放电时间短且迅速的功率型储能。

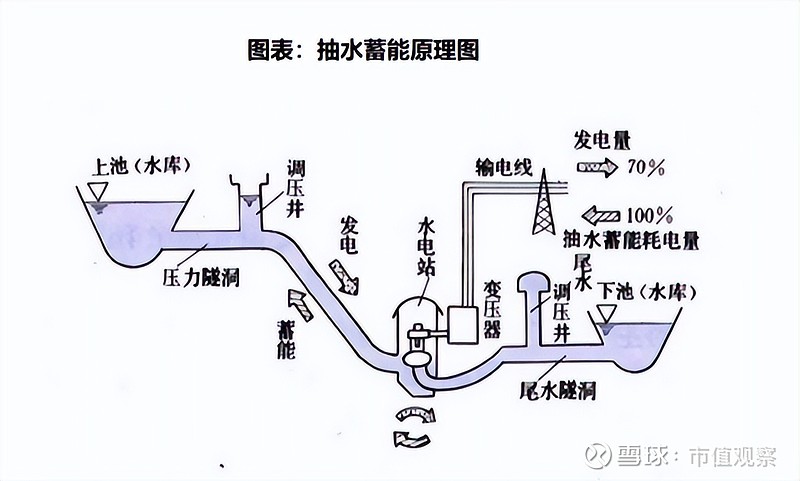

从中国以及全球来看,抽水蓄能是当前最主要的储能方式。所谓抽水蓄能,就是在电网低谷的时候用过剩的电力,把水从下池的水库中抽到上池的水库,转化为重力势能存起来。在电力负荷高峰时,把水放下去发电,这样重力势能就重新转化为电能了。

值得注意的是,随着储能技术的发展,新增装机呈现向电化学储能转变趋势。去年,我国储能新增装机中,锂电池储能占比达47.6%,全球范围内占比更高,达到71.5%。

在电化学储能装机中,锂离子电池占据90%,主要是三元锂和磷酸铁锂电池。

就能量密度而言,三元锂电池约为210-250Wh/kg,磷酸铁锂电池约为110-160Wh/kg;

就容量衰减而言,三元锂电池循环到2000次时,容量衰减较多,磷酸铁锂电池可做到循环次数更多但衰减较少;

就安全性而言,磷酸铁锂要优于三元锂电池,且磷酸铁锂对环境基本无污染。

所以,相比较而言,磷酸铁锂电池更适用于储能场景,也是当前电化学储能的发展方向。

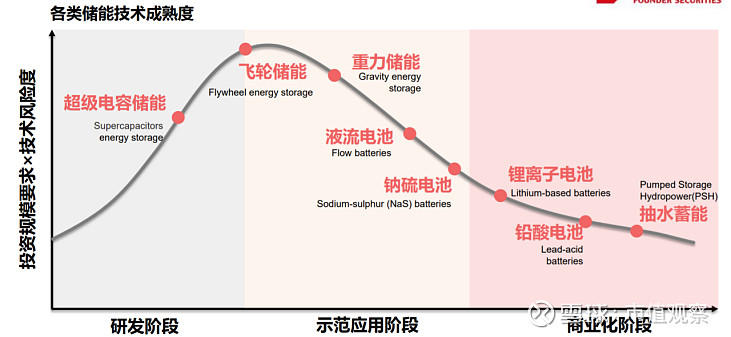

下图为,各储能方式商业化的成熟度。

第二个问题,产业链上有哪些潜力龙头?

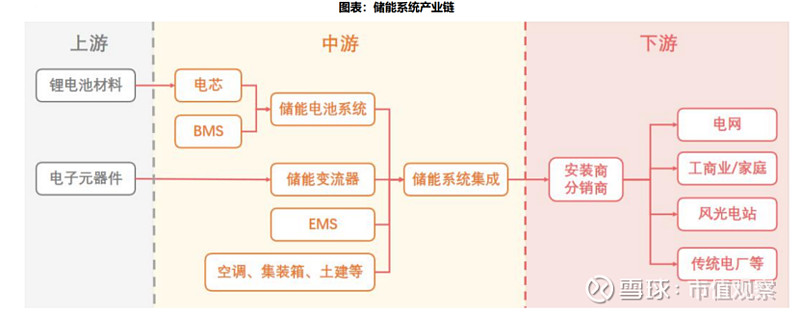

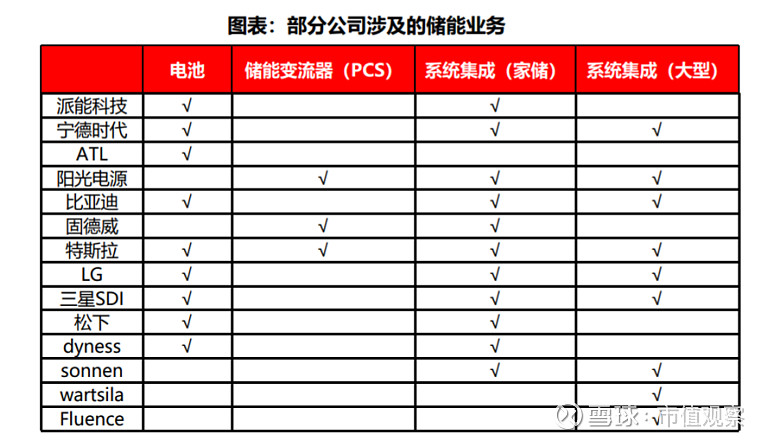

本文主要介绍电化学储能产业链,下图能非常清晰的看出上中下游各个环节。

最重要的,电化学储能主要是由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)构成。因为从成本来看,电池将近60%,储能变流器为20%,电池管理系统大概5%,能量管理系统约为5-10%。

而部分涉及储能业务的A股主要公司有派能科技、宁德时代、阳光电源、比亚迪、固德威等。

从电池业务看,有一个预判是,未来磷酸铁锂是主要路径,而国内电池企业数量众多。中天科技、宁德时代、比亚迪、国轩高科、亿纬锂能等都是A股电池巨头。

从储能变流器(PCS)看,国电南瑞、阳光电源、固德威、英威腾、汇川技术、锦浪科技等都是A股PCS较为领先企业。当然,还有一个未上市的绝对龙头,华为。

从电池管理系统(BMS)看,当前竞争格局分散,预计未来由动力电池厂商主导。宁德时代、比亚迪、国轩高科已经开始有所涉及。

从能量管理系统(EMS)看,当前国内有关企业大概有16家,其中有7家为上市公司,主要是国网系的公司。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——@今日话题 $宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $阳光电源(SZ300274)$

@粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @厚恩投资张延昆 @weald @湘西往事 @canco @blues_one @海卓大师兄 @王海天-中概互联网 @江涛 @董翔 @密西西笔盒 @扎克英雄 @行中衡 @持有封基