2024年6月11日,万华化学$万华化学(SH600309)$ 发布了《万华化学(烟台)石化有限公司100万吨/年乙烯装置原料多元化改造项目环境影响报告书》,项目建设主要内容为对现有100万吨/年乙烯装置进行原料多元化改造,改造后原料由丙烷变为乙烷,公辅工程均依托万华已有设施。

在报告书中提及,此次改在的原因是:随着丙烷价格持续升高,乙烯装置效益快速下降并出现亏损运行状态,优化原料降低乙烯成本意义重大。此次原料技术改造后的效果是:乙烯装置原料多元化改造项目实施完成后,万华化学可根据国际国内经济形势和大宗原料市场的变化,灵活调整进料,确保以乙烯为龙头的产业链一体化项目获得最大的社会效益和经济效益。同时,乙烷制乙烯工艺收率更高,物耗及能耗更低,也能带来良好的环境效益。

万华化学作为中国化工行业的领军企业,是中国拥有全产业链化工技术工艺包的企业,也是产品精细化率最高、产业链布局最完善的企业。万华化学的一举一动都是行业关注的焦点,也是很多竞争企业战略调整的参考。

此次万华化学修改乙烯装置进料结构,或将引起中国化工行业的巨大变革,给轻烃综合利用的产业发展提出更多方向选择。对于此次万华化学修改乙烯装置进料结构,有以下几个方向:

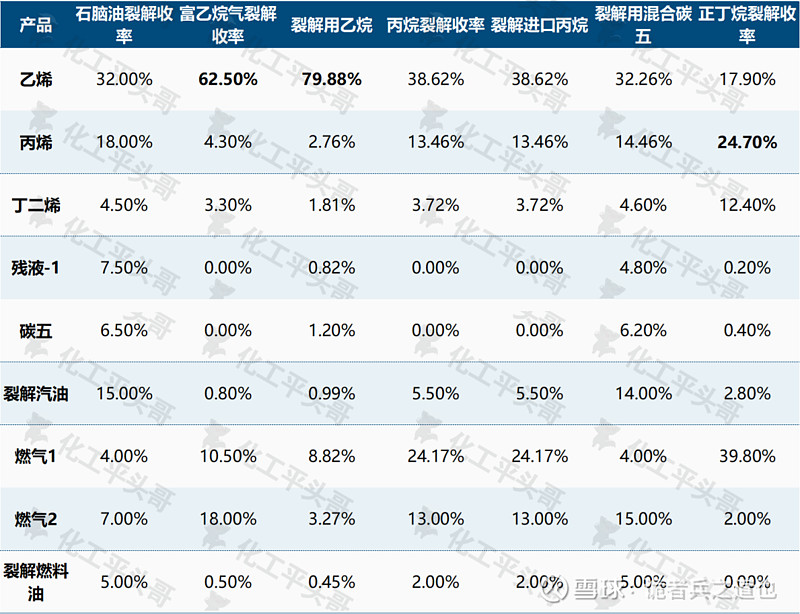

第一,乙烷裂解较丙烷裂解收率更高

第二,根据万华化学公布的裂解装置进料修改原因,其中一个原因是乙烷裂解的收率更高。为此,平头哥调查了目前市场中主流的裂解装置原料,根据目前市场中主流的裂解原料收率来看,乙烷作为裂解装置,产品乙烯收率最高,可以达到80%左右。而丙烷裂解乙烯收率仅有39%左右,较乙烷裂解得到乙烯的收率差距41%。

也就是说,如果采用乙烷裂解,将会得到超过一倍多的乙烯,而同时其他的烯烃收率将会明显降低。降幅明显的是丙烯,丙烷和乙烷裂解的丙烯收率分别是13.5%和2.8%。丁二烯、裂解C5、裂解汽油等产品的收率都将出现一定的下降。如果万华化学全部采用乙烷裂解,那么主要产品将会是乙烯,其他的产品收率将会出现明显的下降。

表1 不同原料的裂解收率对比

第二,丙烷价格持续上涨是大势所趋

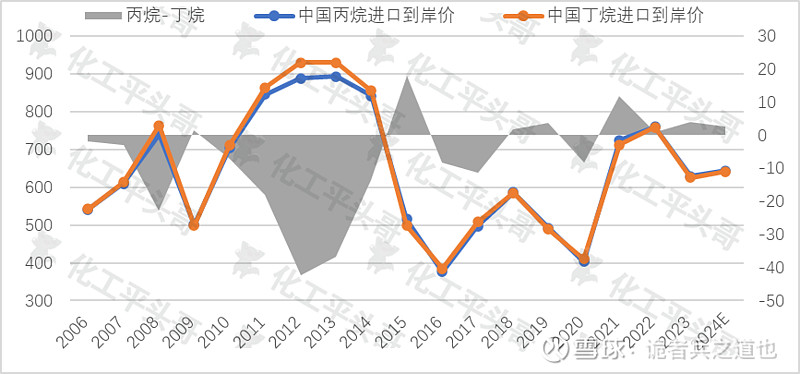

大家都知道丙烷价格上涨是受到中国PDH产业的爆发式增长,形成了对井口丙烷价格的带动,那丙烷价格最近几年到底涨了多少?未来丙烷还将怎么上涨?为此,总结过去十几年丙烷和丁烷价差走势,如下图1。

从图中可以看到,从2006年开始至2023年期间内,丙烷和丁烷价格维持宽幅震荡行情,其中价格波动区间在400美元/吨至950美元/吨,并且丙烷和丁烷价格几乎维持同向同频震荡。因为丙烷和丁烷价格定价模式基本一致,都是基于沙特阿美CP价格,而沙特阿美CP价格的考虑因素,多参考布伦特油价、次月的合同规模等因素。

2006年至2014年期间内,丙烷价格要低于丁烷价格,主要是基于丙烷应用场景要少于丁烷,丙烷的价值并未被充分挖掘。自从中国PDH产业快速增长后,加速了中国对丙烷的需求,从2015年开始,丙烷的价格开始高于丁烷的价格,丙烷和丁烷的价差由负转正。

截至2023年,丙烷和丁烷保持2.62美元/吨的价差,并且从价差走势来看,呈现了逐渐增长的趋势。据《重磅:2024-2030年中国PDH(丙烷脱氢)产业洞察报告》最新数据统计,未来中国PDH产业规模将会继续新增超过2200万吨/年,预估对丙烷的潜在消费增量超过2300万吨/年,而丁烷潜在消费增长相对缓慢,新增规模远远不及丙烷的消费增长。预计未来中国PDH产业将会继续成为拉动丙烷价格上涨的关键驱动力,丙烷和丁烷价差有望继续扩大。

图 1 中国进口丙烷与丁烷价差波动(单位:美元/吨)

数据来源:中国海关

第三,万华乙烷的可能性来源

目前市场中对于丙烷价格未来上涨的预期普遍存在,并且已基本达成共识,只是万华率先做出了战略调整,其他企业也存在进行调整的计划和可能性。但需要特别说明的是,因为万华100万吨/年裂解装置是纯丙烷进料,也是目前中国唯一一套纯丙烷进料的装置,丙烷价格的波动率会先在万华裂解装置上体现。此次进料改为乙烷,原料供应来源存在以下可能:一是通过已有的丙烷储罐进行改造后适应乙烷的存储,采用国产乙烷;二是对现有丙烷进口码头设施进行改造后,适应进口乙烷的到岸,采用进口乙烷。万华可能会采用进口乙烷。

如果采用国产乙烷,目前国内产出乙烷的气田包括长庆油田(乙烷含量10%)、塔里木油田(乙烷含量10%)、玛河气田(乙烷含量10%)。其中:1、长庆油田:长庆油田的天然气产量位于全国第一,据统计2022年长庆油田天然气产量507亿立方米。上古天然气处理总厂所使用原料为长庆油田第二采气厂,位于陕西省榆林市榆阳区沙河路。2、塔里木油田:塔里木油田的天然气产量位于全国第三,据统计2022年塔里木油田天然气产量323亿立方米。塔里木油田天然气和乙烷回收厂坐落在新疆巴州轮台县轮南工业园区。3、玛河气田:玛河气田于2007年开发建设,目前已建有一座天然气处理站。玛河乙烷回收项目使用的是新疆油田采气一厂的气源,位于新疆北部准噶尔盆地。

图 2 (如果)万华采购国产丙烷的路径

而如果采用进口乙烷,2023年中国进口乙烷规模超过460万吨/年,同比增长48%及以上,其中大部分来自美国,其次来自中东国家。

若万华化学进口乙烷的话,很大概率是从美国进口,其次是选择从中东国家进口。

第四,万华产业链的整体平衡性

此次万华化学修改裂解装置进料,从丙烷改为乙烷,在满负荷开工且纯理论的前提下,可能将会新增乙烯41万吨左右,减少丙烯10万吨左右,减少丁二烯1.9万吨左右。其中丙烯和丁二烯可以通过技术调整略微修正,万华还配套75万吨PDH装置,也可以通过提高PDH开工率来弥补丙烯的缺失。

其中富余的乙烯规模,预估将会继续拓展乙烯产业链,提高乙烯下游装置开工率来消化。需要特别说明的是,此处为纯理论计算,预计实际情况中,乙烯、丙烯及丁二烯产业链中的各个产品都将出现明显的开工率调整,予以匹配最新的原料产出。另外,富余的乙烯资源,也有望成为帮助万华继续拓展乙烯产业链精细化率的关键方式之一。

此次并未公开太多技术细节,所以也不排除此次技术调整为丙烷和乙烷灵活选择性进料,以及混合进料的可能性。万华可以根据市场价格及产品售价,计算裂解装置盈利空间,从而灵活调整进料结构,实现裂解装置的利润最大化。

第五,此次技术调整的机遇和风险

此次万华化学选择进行原料技术调整,主要是基于对丙烷价格上涨的风险规避,以及实现裂解装置盈利最大化的关键调整。所带来的机遇有以下几点:一方面是可以规避丙烷价格波动上涨风险;二是可以实现灵活进料,实现装置生产利润最大化;三是可以增产乙烯,规避丙烯产业链同质化竞争。

与此同时,万华或将面临一定的风险:一是乙烷来源及定价话语权的风险,目前依旧掌握在美国企业手中;二是技术改造所带来的产业链一体化的开工稳定性风险,因为万华裂解装置是其所有产品产业链的最上游,如果该装置提停工,万华的一体化产业链中所有产品或将面临停工的风险;三是未来乙烷价格上涨的预期风险,如果未来乙烷裂解装置拟在建项目增多,乙烷或将面临丙烷同样的状况。

万华作为中国的龙头化工企业,企业的整体运营及战略定位方面,都优于一般的化工企业。此次做出的原料技术调整,必然已做好了充足的应对之策,如通过签订长约来降低原料话语权丧失及原料供应不稳定的问题,通过临时购买原料来弥补装置技术改造过程中的临时停工问题,通过最新的化工技术,来解决原料供应的问题等等。万华通过此次技术改造,企业的总体竞争力和整体的盈利能力将会出现更大的提升。