导语:本周市场先跌后涨,周初原油跌势带动市场低开,周二开始宏观消息面利好预期下商品市场整体趋稳向好,乙二醇逐渐缓慢抬升,供应端累库预期后移激发市场低价买盘积极性,周后期乙二醇价格反弹向好。$卫星化学(SZ002648)$ $$荣盛石化(SZ002493)$ $东方盛虹(SZ000301)$

港口显性库存仍有去化概率

近期受船期延误、天气等因素影响,6月中之前到货量低于市场预期,部分船期后移至6月末/7月上,太仓等库区受内贸货减量的影响,近期可提货源量有限,预计下周港口库存仍有去化概率。

国产端重启消息基本兑现完毕

近期国产端重启消息集中,目前可以确定的是浙石化155万吨6月底/7月初重启,海南炼化80万吨7月重启;煤化工方面新疆天业60万吨重启;河南能源永城20万吨重启。卫星石化90万吨装置7月份重启概率不大;月产量提升22万吨附近,7月份国产量预期在140万吨附近。

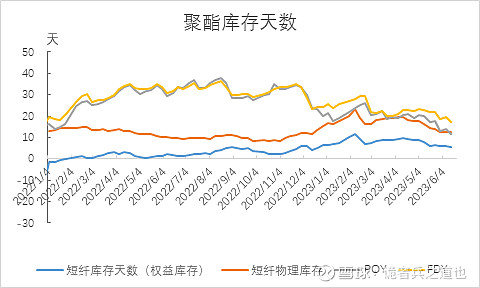

下游聚酯刚性仍在

近期聚酯端整体保持强劲刚性,高开工低库存的良性循环为主。当前聚酯各环节短纤、长丝整体库存处于低位,且受原料TA价格回调的影响行业现金流回正,聚酯工厂有足够的库存承受能力。

乙二醇日度平衡估算微去库

下游聚酯目前开工负荷在9成附近日产量在18.5万吨附近,乙二醇消耗量在6.2万附近,折合非聚酯领域的消耗,乙二醇日均消耗在6.5万吨。目前乙二醇国产量在4.5-4.6万吨,按照近期的进口船期来看,日度进口在1.5万吨附近,短线乙二醇基本就是平衡微去库状态。

整体基本面来看,所有存量装置重启然基于聚酯强劲的刚需表现,短线乙二醇基本面依旧偏强支撑为主,近期借力宏观氛围好转,低估值有所修复也是情理之中。后期来看需要警惕聚酯端累库压力及负荷下调对原料端的负反馈,从目前工厂库存管理的情况看时间点大概在7月下旬。