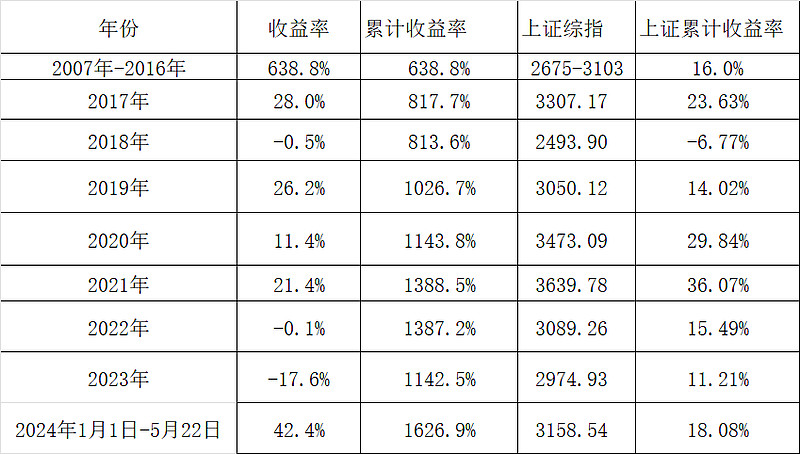

上证综指站上3100点已近3周,基本站稳了,在新领导新政的指引下,基于业绩成长的理念在扩散,绩差股越来越不受待见,2023年和2024年Q1利润增长均超20%、在中国所有银行两次均夺冠的杭州银行股价走得顺风顺水,往强赎的16元价格稳步前行。2024年帐户也录得42.4%的正增长,补回2023年-17.6%的惨重亏损,帐户在2024年也屡创新高。重仓持有绩优成长股在今年终于有了点小回报。

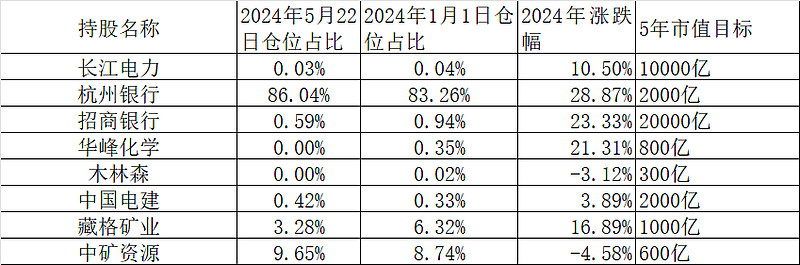

重点持仓中中矿资源近3个月有重大业务进展,2024年3月并购纳米比亚铜冶炼厂和赞比亚铜矿,铜正式成为中矿资源的第三主业,目前明确规划2024年建成5万吨采冶一体化的铜产能,以目前8万多的铜价2025年将增加营业收入40亿元,按65%股比计算利润约为13亿元,同时从现在起2年内将再并购一个铜矿。2024年4月中矿资源Bikta锂矿增储至288万吨碳酸锂,是购买该矿时80万吨的3.5倍,中矿资源勘探出生决定增储能力很强,相信新买的61万吨铜储量的铜矿在今年也会出增储公告的,61万吨铜储量不会惊动赞比亚总统与董事长会谈的。中矿资源铯锂铜三业并举,专业的勘探能力及勘探采矿冶炼三位一体的战略,有可能成为下一个紫金矿业,中矿资源股价出现增仓机会时需果断增仓,35元以下我都会慢慢逐渐加些仓位。

2024年至今基本无操作,从巴菲特的把股票视为生意的一部分、安全边际、对超级明星的集中投资、有所不为和低摩擦成本下的复利追求等五方面反复琢磨,对杭州银行、藏格矿业和中矿资源业务、管理、财务数据、发展前景等进行多次全面评估,对长持杭州银行、藏格矿业和中矿资源充满信心,2024年将采用懒操作、低摩擦成本原则。今年起每年把整体分红的50%分红拿来改善生活,为国内消费市场的繁荣贡献一分力,其他分红滚动投入。

目前账户情况如下:

投资策略:用满仓应对市场上涨的风险,用精选个股来应对市场下跌的风险,用打新股做为满仓的一种风险补偿,每次增仓和调仓都需要往更低市净率、更低市盈率和更高净资产收益率进一步,故设定组合的市净率不超过2,市盈率不超过15倍,净资产收益率不低于12%,若因组合中个股业绩原因或市场原因导致三个指标突破以上限制,在下一次的增仓或调仓中就要让三项指标往正确的方向进一步。重点跟踪22个以内的个股,仓位超过1%的主力队员不超过11个,仓位低于1%的替补队员也不超过11个,只有能力长线实时跟进这么多个持仓个股