最近看了看北交所上市公司同享科技$同享科技(BJ839167)$ ,看了东莞证券出的一份研报《深度报告:光伏焊带领军企业,未来高速成长可期》,又看了在A股的可比公司$宇邦新材(SZ301266)$ ,也是从新三板挂牌后又摘牌,今年6月刚在创业板刚上市的公司。两家公司产品差不多一样,业绩规模也差不多,但是宇邦新材2022预计市盈率60.3,同享科技2022预计市盈率14.5。

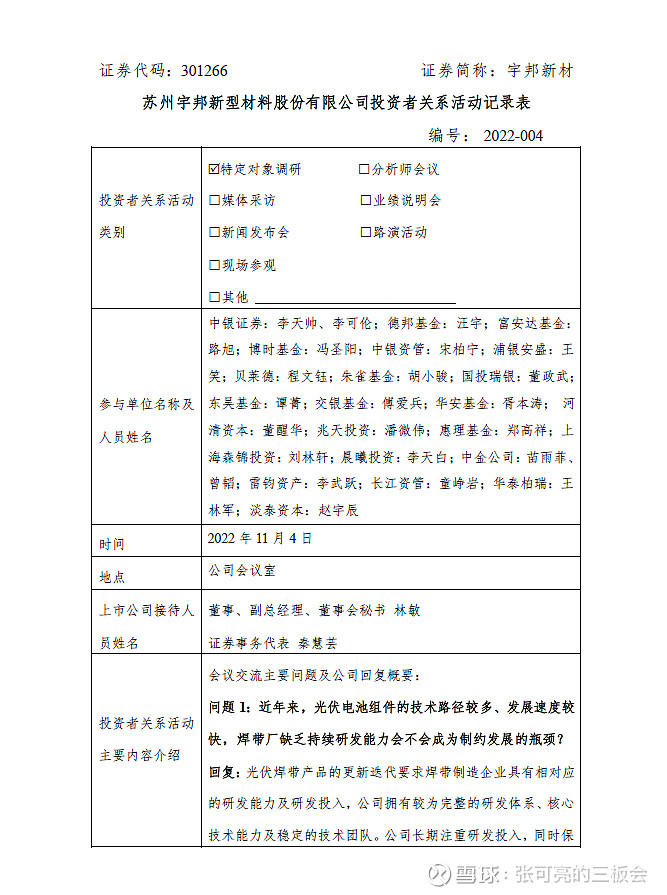

宇邦新材公告了投资者关系活动记录表,显示11月4日,接待了以下机构的调研:

中银证券:李天帅、李可伦;德邦基金:汪宇;富安达基金: 路旭;博时基金:冯圣阳;中银资管:宋柏宁;浦银安盛:王 笑;贝莱德:程文钰;朱雀基金:胡小骏;国投瑞银:董政武; 东吴基金:谭菁;交银基金: 傅爱兵 ;华安基金:胥本涛 河 清资本:董醒华;兆天投资:潘微伟;惠理基金:郑高祥;上 海森锦投资:刘林轩;晨曦投资:李天白;中金公司:苗雨菲、 曾韬;雷钧资产:李武跃 ;长江资管:童峥岩 华泰柏瑞 :王 林军;淡泰资本:赵宇辰

这么多机构对该行业对这类公司感兴趣,

为啥就没有来北交所上市公司看看的呢?

基金经理们都是咋想的?

创业板的流动性溢价和北交所的流动性折价,多少才合适呢?

全部讨论

得问北交所领导们啊,有转板就有比价的逻辑。没有转板,大多数人可能还是把北交所当新三板看待吧,新三板那确实没法跟主板比价。现在北交所这流动性也被折腾到远不如精选层时期了,北交所整体流动性和估值都还不如热门点的新三板票。

华安证券13日新出$同享科技(BJ839167)$ 研究报告:我们预测公司2022-2024年营业收入分别为12.12/19.86/30.44亿元,归母净利润分别为0.57/1.20/1.92亿元,2021-2024年归母净利润CAGR为53%,以当前总股本1.09亿股计算的摊薄EPS为0.53/1.10/1.75元。公司当前股价对2022-2024年预测EPS的PE倍数分别为24/12/7倍,我们选取光伏焊带公司宇邦新材、威腾电气,光伏其他辅材公司福斯特、福莱特、帝科股份作为可比公司,可比公司2022年PE倍数均值为48倍,考虑公司在北交所有一定的流动性折价,但由于公司的高成长性,首次覆盖给予“买入”评级。

公司前三季度实现营业收入3.79亿元,

众泰同比下降1.17%;归属于上市公司

号股东的净利润为亏损1.4亿元,

辉亏损同比扩大38.88%。

涨其中第三季度归属于上市

看不懂的竖着看

创业板要有两年股票投资经验才能开通,单日涨跌幅限制是20%,大家都担心不明原因大跌,所以创业板股票在无风险利率的基础上加上风险溢价还不够,还要再加上流动性溢价,这个可以理解。可能这就是为什么新宙邦只有16倍PE吧。北交所股票难道不应该要求更高的流动性溢价吗,为什么反而会流动性折价?

北交所被冷落各位都没说到点上,根本原因是50万的门槛杜绝了韭菜,没有韭菜收割,机构赚谁的钱呢?都是大镰刀互相砍来砍去吗?

我觉得第一,习惯资金博弈的个人和机构不会那么快转价值投资(北交目前还是有精选层的影子),这帮人更看重流动性,因此反过来想就对了,一旦北交遭到爆炒30倍市盈以上,他们就会来价值投资了。第二,北交更接近三板即实业端多点,纯金融投资的人其实还是没那么懂实业,三板和北交需要即懂实业,也懂金融的人,所以即使在主板玩得风山水起的人不少也玩不转三板和北交。第三,有没有一种可能,老地图没法通向新世界。北交需要新一代的机构和优质资本。A股的大量投机机构和资本配不上北交。