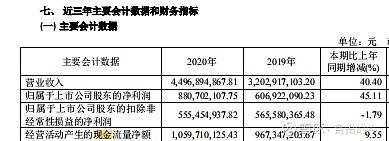

$兆易创新(SH603986)$ 兆易创新出了年报,不少人都说低于预期,看了下年报,业绩确实不算亮眼。归属净利润8.8亿,同比增45%,看着还不错,主要在于扣非5.55亿,同比-1.79%。这让不少人觉得大跌眼镜。非经常损益的大头是政府补助1个亿和业绩补偿2.258(税前)。思立微业绩不达标才有的商誉减值,这里就简单除去商誉这个事,年报讲了就是扣非+商誉减值=6.83亿,同比增20.85%,但是业绩不达标导致商誉减值本身就是负面的事情,也不能说成好事。但是大家都知道商誉减值就是统计上的,实际利润并不减少,所以6.83亿也可以看成实际利润,但是同比20.85%确实也不算好(可能大家预期都比较高)。

下面换一个角度看,我们从现金流来看

从现金流看,一季度现金流比较少,传统淡季。19年二季度为全年次旺,三季度最旺,四季度第三。而20年三季度最旺,四季度次旺,而且20年三季度开始销售情况明显火热,现金流净额达到历史高点的5.4亿,四季度继续保持火热达到4.4亿,这也反映了目前市场火热的情况。全年现金流净额则20年比19年增9.55%。从预收款项也能看得出来,19年报预收款0.25亿,20年报则变成0.8亿,增了2.2倍,客户买货意愿强烈,交来的钱也多了,都等着交货。

以上是对年报的一点简单解读,按照公司高管的话说,今年一季度继续保持了20年四季度的火热行情,但是大家也别给太大的期望,20年一季度是兆易创新一季度第一次超过1亿元的,18年8千多万,往前更低了,所以21年一季度就算同20年四季度一样利润2个亿,那同比也才增20%左右。

看好兆易创新的,很多人都是看好他的DRAM,长鑫的已经销售,兆易自己的第二季度也会发布,代销和自研的双管齐发,叠加MCU等产品高景气,今年业绩会增长,但是能不能爆发很难讲,但是从更长远的3-5年看,兆易的DRAM逐渐向市场铺货,市占率逐渐提升,绝对是兆易的主要利润支柱之一。

(本人非财务人员,浅薄之见仅供参考)