在100多年前,欧洲医院有30%-50%的产妇死于产褥热。当时的医生耗费了很多心力,想找出这个可怕的流行病因,却徒劳无功。维也纳的一位医师——赛麦尔维斯——怀疑医师的手是真正的祸首,因为医师的手接触过一个又一个病人,甚至解剖过死亡患者的尸体,因此推论一定是手上藏有病原体,将之传给产妇。然而当时许多医师都藐视这个推论,认为这个想法太过简单甚至太过幼稚。就这样,塞麦尔维斯生前都不被认同,但是后来事实证明,他的推论是正确的,死后也被称为“女性救星”及医学领域的革命先驱。

赛麦尔维斯的伟大之处,就是因为他的发现太新颖、太简单、而且太重要了。

投资亦如此。

股神巴菲特在1983年致股东的信中,首次披露了购买企业的6个标准:

1、large purchases (at least $5 million of after-tax earnings)【具有大额交易特征,税后至少500万美金的盈利】

2、 demonstrated consistent earning power (future projections are of little interest to us, nor are “turn-around” situations)【已被证实的可持续的盈利能力,我们对预测未来前途光明的公司和业务出现反转的公司一点兴趣也没有】

3、businesses earning good returns on equity while employing little or no debt【很少的负债或者没有负债情况下,该生意的净资产回报率很好】

4、management in place (we can’t supply it)【该公司应该提供管理,因为我们不会提供】

5、simple businesses (if there’s lots of technology, we won’t understand it)【简单的生意模式,如果该生意需要很多科技,我们搞不懂它】

6、 an offering price (we don’t want to waste our time or that of the seller by talking, even preliminarily, about a transaction when price is unknown)【明确的售价,在价格未知的情况下,我们不想浪费彼此的时间在谈判上】

如今40年过去了,这6条标准除了第一条变了(变成税前7500万美元盈利),其他没有任何改变。这六条是如此的简单,甚至连中学生都能看明白,一点神秘感都没有,但是其造就的确是一个庞大的企业帝国:

1982年伯克希尔营业利润大约0.5亿美元,可谓名不见经传;如今营业利润是300亿美金+,40年涨了600倍,成为美国历史上净资产最大的公司,其长期收益率更是让其他企业望尘莫及。

对于大部分人来说,没有那么大的资金规模,第1条可以忽略,其余5条都是适用的。其中最难把握的是第2条,也是最重要的一条。容易让人迷惑的是第6条,很多人都有自己的理解,但是如果我们翻看巴菲特的信,2014年他也给出了明确的答复:该生意无负债下的最长10年回本。

有时想想,资本市场还真是好,怎么每过几年都提供这么好的捡钱机会呢?前面我们看了李录在A股是如何践行这个简单准则的,那么现在我们就看看华润践行这个准则后的效果:

2018年6月6日,江中药业发布了华润医药收购公司股权的报告书,华润按江中药业大约73亿的基准,收购公司约43%的股权。华润到底看到了什么?

2017年,江中药业有2个大单品,一个是健胃消食片,一个是乳酸菌片。健胃消食片已经进入成熟悉,年销售额大约10亿;乳酸菌片销售额2亿+,处于高速发展中。这两个产品占公司总销售额的70%。主要销售渠道是OTC,可以说生意模式非常简单。

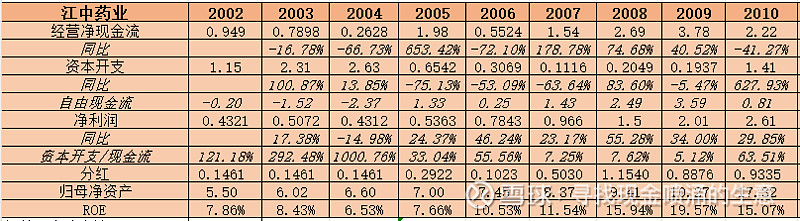

从财务看,2018年中公司无有息负债,无息负债大约4.58亿,账面现金约9.2亿。详细数据如下:

公司2002年-2018年经营性现金流净额累计41.59亿,资本开支19.71亿,资本开支占现金约47%,处于中等投入,累计净利润35亿,自由现金流约22亿,累计分红13.2亿,上市以来没有融资过。综合来看,公司经营质量上乘,属于中投入高产出。如果未来资本开支能减少,该生意有望做到低投入高产出。

华润医药作为一家具有全国渠道资源的医药集团无疑能给江中药业带来一定的价值,尤其是其强大的央企背景和其优秀的企业文化。那么华润医药的这次出价合理吗?如果抛去掉江中药业的现金在加上其无息负债,江中药业这家公司的售价大约为68亿。2018年江中药业的自由现金流为3.65亿,在并购后华润能否将自由现金流做到6-7亿,将决定这笔买卖是否具有很高的回报,考虑到公司的第二大单品还处于快速增长中,同时成为央企后,公司的销量和品牌力会进一步增长,这个概率还是有的,实在不行,公司还可以用现有的资金进行并购,在停牌期间公司也在谋划收购两家药企的事宜。

那么二级市场会给投资人机会吗?实际上,华润医药并购后,二级市场的反应并不大,而且还跌了,8月1日公司复牌,到10月份,公司股价已经跌到48亿市值,然后公司以大约以均值60亿市值上下横盘了1年7个月,直到2020年5月底才开始大幅度上涨。

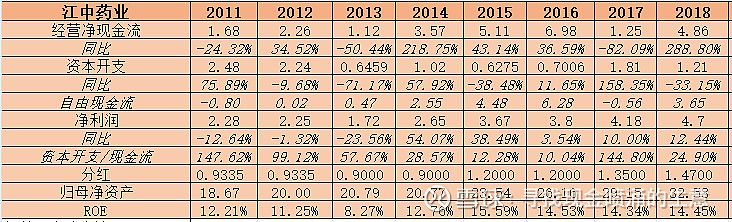

2018年10月份的低位不太好把握,毕竟还需要做出华润整合成功的判断,那么到2020年4月份,公司已经完成了收购1年多,经营上也取得了一定的成功,见下图:

经营性现金流大涨,资本开支大降,分红也创了上市以来的新高,可是资本市场给的市值再次回到50亿附近。此时公司账上现金约16亿,无有息负债,无息负债合计8.35亿,因此市场给公司报价约43亿。

现在决策的难度可谓大幅度降低,未来公司能否保证自由现金流5.65亿不降低?哪怕能维持5亿不动,也可以保证该投资10年内回本,央企华润医药能做到吗?我们看看2020-2022年的情况:

江中药业自从2019年开始到2022年,已经变成一家近似于“低投入、高产出”的公司,资本开支占现金流净额的约24%,自由现金流也涨的不错,远远高于5亿。值得注意的是:2020年开始公司开始加大分红力度,三年累计分红约14.4亿。2022年末,公司市值已经到了90亿附近。如今虽然市场仍极度低迷,公司市值已经来到125亿附近。

华润的这笔投资自从入股后至今:年化复利约为17.4%。

可是二级市场却提供了一个比华润医药还便宜的买入价,如果一个投资人在2020年4月买入100万元,持有至今,那么分红就有累计32万,持有股票市值大约250万,合计约280万,年化复利34%。这期间,各大股指虽然经历了大涨大跌,但是到头来基本持平,中间要是追高了,那日子是相当难过。

谁要是能取得江中药业的收益率,那可真成股神了。

投资江中药业难吗?有些人会死死地看住这样的简单企业,像个猎人一样,一旦猎物进入射程就会毫不犹豫地扣动扳机;有些人会认为这样的企业没啥看头,因为确实是没什么前景,资本市场里公司太多了,谁不想在前途远大的公司里相中一家,发个大财?

但是股神巴菲特说

在观察我们的投资时——不论是收购私人企业或是买入股票,大家一定会发现我们偏爱那些变化不大的公司与产业。这样做的原因很简单:在从事上述两类投资时,我们寻找的是那些在未来10年或20年内能够拥有确定竞争力的公司。快速变化的产业环境或许可以提供赚大钱的机会,但却无法提供我们想要的确定性。”

——1996年致股东的信