上一回说到《2023年贡献5个亿利润的越南三期竟然还要一年才竣工?》(详见链接:网页链接),

这一回的主题是《飘忽不定的战略:频频变更投资项目,周期高点7大在建投资300亿》。

1、老规矩,先补充几个知识点,有兴趣的百度详查

要点1:实控人2019年0元转让软控股份控制权给瓜子二手车的杨浩涌,世所罕见,未果;

要点2:实控人2020年底才取得控股权,时年65岁,原实控人业绩爆发前夜低价卖公司,世所罕见;

要点3:实控人明年70岁,换届让位51岁女董事长,原财务总监。亲儿子董事、副总裁全部卸任,这“格局”让华为任老无地自容,世所罕见。

要点4:液体黄金一鱼三吃:专利权归实控人吃授权费;独家授权给软控股份吃加工费;关联交易卖给赛轮轮胎吃概念。

2、飘忽不定的战略

1)赛轮轮胎现有老基地:东营、沈阳、青岛、越南一期和二期,柬埔寨一期

今年贡献增量基地:青岛6万吨49寸以上OTR、潍坊10万吨OTR、可能还有实际完工但不转固的越南三期(2023年预计利润5个亿);

公告在建产能:柬埔寨追加1200万条、董家口3000万条+功能材料、墨西哥基地、印尼基地。

2)上重点,说几点:

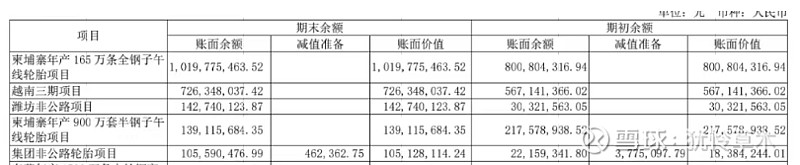

问题1:青岛6万吨OTR改造,连建边减值?销量这么差?

问题2:收购山东安宇轮胎在潍坊规划的600万条半钢,建到一半要改造成10万吨OTR?

问题2:收购山东安宇轮胎在潍坊规划的600万条半钢,建到一半要改造成10万吨OTR?

原项目在建工程账面不低,年报得稍微计提一点,要不OTR和PCR生产线完全一致,怕是小白都瞒不过的。

原项目在建工程账面不低,年报得稍微计提一点,要不OTR和PCR生产线完全一致,怕是小白都瞒不过的。

问题3:董家口规划近180亿大投资,3000万条液体黄金胎,快2年了,总得开工了吧?花了那么多广告费上央视,不应该啊?

问题4:同时7个基地开建,总投资300多亿,存贷双高资金从哪来,再3块钱定增一轮?

问题4:同时7个基地开建,总投资300多亿,存贷双高资金从哪来,再3块钱定增一轮?

问题5:柬埔寨半钢原产能900万条,23年追加到1500万条,发了可研报告,3个月后,又更改为2100万条,同样发了可研报告。财总做董事长,决策做的真好?

每个人对自己的投资负责,

结论我先不说,

相信大家心中自有答案。

下一回预告:

存贷双高,激进到极致的会计政策,300亿投资从哪来?

$#煤飞色舞行情再起,铜金油煤携手飙升# #黄金股集体高开,国际金价再创新高# #有色板块持续走强,北方铜业4天3板# @雪球创作者中心 @今日话题 @小秘书