公告次日股价大跌,收盘写了一篇《华润双鹤收购紫竹药业解读:买“毓婷”送“妈咪爱”,金砖错作草》,这几天股价直接反包,站稳20.30元,算是彻底打开了上升通道,到底空间有多大?后面再专门发文分析。

下跌途中是非多(如中国平安、药明康德,这轮下跌很多假新闻),这一篇还是针对收购后的各种言论,详细说一说。

1、商誉减值风险

紫竹药业原系华润双鹤控股股东北药集团的全资子公司,该笔收购属于同一控制下的合并,收购价和净资产的差额抵减华润双鹤的资本公积,不会产生商誉。

从财务的角度来说,自媒体各种博眼球的“溢价170%收购”,并不会增加未来商誉减值的风险。

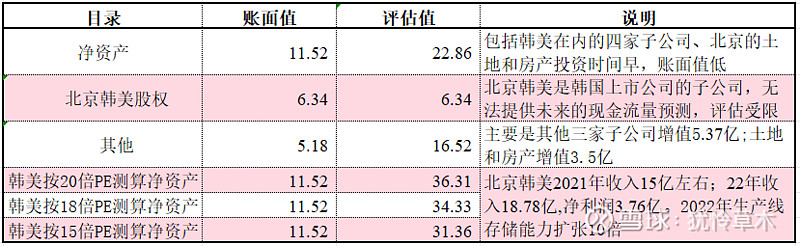

2、170%溢价是真的吗?

拆解一下评估报告,汇总数据先上图:

由于北京韩美是上市公司子公司,不能提供未来现金流量预测,因此股价价值是按账面来确定的,对应的PE大概是6倍左右。

也就是说,正常情况下,即使北京韩美的股权按15倍的价值,紫竹药业净资产的真实估值是31.36亿元,是高于收购价的,哪来的溢价170%收购?

对于15倍估值是否合理,补充北京韩美几点关键信息:

1)主要产品有妈咪爱、易坦静、美常安、利动、醋氯芬酸、锐迈等十几个品种,其中前二者基本有小孩的家庭都有备用。

2)研发费用支出占营业收入的10%,近两年,企业获得发明专利56个;

3)目前在研产品38个,其中创新药9个、仿制药29个。

原创不易,看到这里的朋友们,是不是可以加个关注,点个赞啦!

3、市场规模下滑风险

1)毓婷

2022年我国紧急避孕药行业产量从2015年的3.28亿片增长到了4.46亿片,需求量从2015年的4.37亿片增长至4.88亿片;预计2023年我国紧急避孕药行业产量增长至4.67亿片,需求量增长至4.96亿片。

总结起来就是:低速稳健增长

2)北京韩美的儿药市场(投资收益占净利润三分之一)

儿药的市场空间广阔,北京韩美作为儿药的龙头企业,竞争确实是存在的,但从财务数据来看(2022年净利润增长10%,2023年1-8月达到2022年全年的80%水平),增长还是明显的。

4、集采风险

紧急避孕药是OTC药物,线下零售药店渠道销售额占比高达95.5%,医院渠道占3.9%,线上B2C占0.6%。历史上两次集采都流标了,即便集采,影响也极其之小。

谁会去医院买紧急避孕药?

5、估值过高问题

1)资产基础法前面已经分析过了,其实是折价出售。

2)从现金流量折现法的角度来看

测算的依据是建立在2024年净利润2.02亿的基础上的(23年净利润3亿),考虑到紫竹产品的品牌力和华润系的整合能力,这个利润假设最终超预期的概率很大;

3)从市盈率法的角度来看

拥有毓婷大单品品牌、享有妈咪爱和易坦静大单品权益的紫竹药业按2022年净利率的11.61倍估值,仿制药为主的华润双鹤目前pe15倍,估值可以说非常低。

6、23年8月底资产负债率异常问题

上市、并购前分红是惯例,紫竹药业50%的资产是现金,所以原股东进行了分红,8月底应付股利13亿导致资产负债率提升。分红资金在其他应收款科目,央企的货币资金在集团财务公司统筹管理。正常情况下,钱已经取出来分红完毕,不存在华润双鹤给原股东分红13亿。

最后,总结几点:

1、2024年预计净利润18亿左右(双鹤15亿+紫竹3亿),动态PE11倍,作为华润系的化药整合平台,下行空间几乎没有;

2、从华润系的华润三九、江中药业、东阿阿胶的股价走势来看,重新打开成长空间的华润双鹤会被错杀吗?

3、作为龙年央企重组第一股,会有催化因素的。

@雪球创作者中心 @今日话题 @小秘书 #方三文对话吴伟志# #多模态AI午后走强,三六零涨停# #重回风口?半导体产业链全线走强# $药明康德(SH603259)$