写在之前:

好股票+好价格,才是最好的买点(中国平安就是最好的佐证)。坦白说,过去的2023年玲珑轮胎的整体股价表现并不突出,由于上一个周期40多倍的估值需要消化、大盘行情不好杀估值叠加2023年前三季度业绩兑现不及预期等诸多不利因素交织,全年甚至录得负涨幅。但所幸的是,四季度业绩跨越周期、远超同行的表现,让2023年静态PE20倍、2024年预计PE10倍左右的新能源轮胎配套全球第二(仅次于米其林)的中国轮胎老龙头显得更加让人期待。

感谢球友们半年多的陪伴,动辄20W+的阅读,让我倍加有动力去跟踪、去分享。

本文较长,没有时间的朋友们,直接阅读黑体加粗结论部分即可。

一、长线逻辑思考(好行业)

1、行业空间来看:1.5万亿超大市场规模

过去10年,受制于全球经济下行及公共事件的扰动,2014年-2020年轮胎全球销售额开始下行。2021年-2023年,随着全球汽车产业链的复苏叠加出行活动恢复推动轮胎需求回暖,2022 年全球轮胎总销售量维持在 17.5 亿条,销售额同比提升 5.3%至 1868 亿美元。2023年预计全球销售18.2亿条,预计增速为4%,销售额有望增长7%至2000亿美元。

图:2010年-2022年全球轮胎销售额

简而言之,轮胎行业全球1.5万亿市场规模,且随着非发达国家人均汽车保有量提升,未来行业仍有一定的增长空间。

图:全球部分国家每千人汽车保有量

2、行业趋势来看:国产出海替代

轮胎作为汽车唯一与地面接触的零售件,对质量的要求非常严格。中国轮胎行业起步晚,虽然数量众多,但市场份额、品牌梯队较为惨淡,以2022年为例 ,A股三强赛轮轮胎、玲珑轮胎、森麒麟的全球份额分别为 1.76%、1.32%、0.5%,与之对应的全球三强米其林、普利司通、固特异的全球份额分别为 15.13%、14.24%、9.58%。

中国制造业要做大做强,出海是必经之路。目前全球份额低,说明增长空间巨大。

(不同于重卡全球市场中国重汽、潍柴动力、一汽解放等中国企业占据50%的份额)

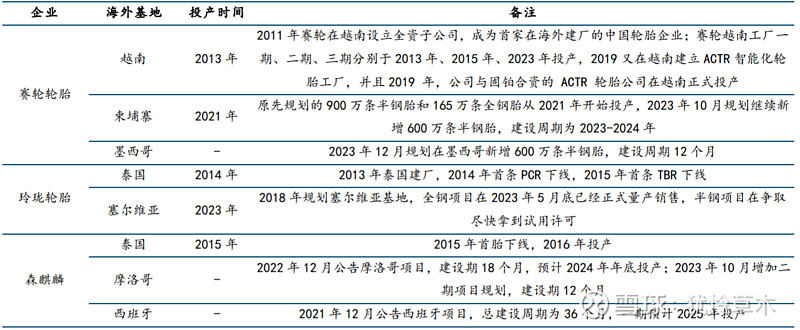

图:A股轮胎三强海外扩张汇总

3、玲珑轮胎弯道超车的机会:新能源汽车配套全球份额第二

配套带动替换,是世界轮胎巨头的必经之路。

燃油车中国胎企面临的困境是:中高端车型巨头们多年的合作+质量过硬,信不过中国品牌;低端车型消费者追求性价比,“原厂轮胎”丝毫没有吸引力。

也就是即使亏了本做低端车型的配套,也赚不到吆喝。(这是玲珑轮胎过去几年的困境)

但是,中国新能源汽车产业链的发展给了中国胎企历史机遇。

玲珑轮胎从五菱宏光、比亚迪低端车型开始,一路亏本一路坚持,截至目前交出的答案是:2023年全球新能源轮胎配套份额24%,全球第二(连续三年中国市场第一);配套车型有100万级的国产红旗国宾车,也有中国人心目中永远的神BBA中的两家(宝马和奥迪)。

偏存量博弈市场,业绩说明一切。

二、2024年展望(好价格)

(看到这的朋友们不妨加个关注,点个赞,一起见证2024年玲珑轮胎的拐点)

1、从产能角度来看:7+2基地持续释放产能

逆周期大扩张,除了招远基地、泰国基地、广西基地无新增产能外,今年湖北基地、吉林基地、德州基地、塞尔维亚基地都有较大的增量产量释放。

此外,铜川基地、六安基地已经开始规划。

制造业,产能决定高度。

2、从价格角度来看:略有提价

偏存量市场竞争,向来杀敌一千,自损八百,成本上行略有提价的趋势不改,但目前来看大幅提价的可能性不大:

一是目前配套业务场仍处于中低端向中高端转型的关键期,在特斯拉挑起的新能源汽车降价竞争格局中,轮胎大幅提价的可能性不大;

二是中国轮胎出海的逻辑是海外消费降级,在质量未能有完全优势的前提下,贸然加价不利于提高市场份额。

3、成本角度来看:仍有下行空间

美元降息周期,前期大宗商品一般会有所涨价,但上涨逻辑不可持续。考虑到2024年大规模降息的可能性不大,原油价格有进一步下探可能性,相应的合成橡胶、炭黑、化工助剂的价格有一定的下行空间。

4、需求角度来看:星辰大海

1)配套市场:比亚迪配套比例超过50%是基本盘,宝马和奥迪新能源定点投产在即,特斯拉、小米、理想等主流品牌都已开始商务对接。配套市场的增量基本确定。

2)替换市场:中高端品牌配套带动替换市场,虽迟必到。

5、驱动因素:降税+中高端配套量产

1)泰国半钢胎降税预计1季度会有结论,泰国基地2021年利润16亿+,恢复价格竞争力之后边际改善重回巅峰指日可待,还有过去18个月的退税,也会增厚24年业绩。

2)宝马和奥迪的配套不在于销售数量的多少,而在于品牌形象的重塑。

三、风险因素

1、成本上行

2023年受益于全成本的下行,行业全年利润增速远大于收入增速,2024年原材料涨价的概率不大,但仍不能排除这一利空因素。

2、2024年5月泰国全钢的反倾销调查

企业虽然强调泰国全钢胎占公司的产能比例不足20%,若真制裁,可以从塞尔维亚调配发货,但对于市场情绪来说,可能会有无差别杀跌。

3、汇率上升

降息周期,人民币升值是大概率,这一部分会成为利润减量因素。

总结成一句话:

万亿市场星辰大海,品牌提升、产能释放、成本可控、价格略升,2024年业绩释放在即。

@雪球创作者中心 @今日话题 @小秘书 #AI芯片需求激增,英伟达AMD均创新高# #张坤:优质企业估值已到很低水平# #沪深300ETF再度显著放量# $贵州茅台(SH600519)$