2021年化工行业的超级周期结束后,大多细分行业进入了深调整阶段,偏上游的化工原材料股股价腰斩再腰斩,加上目前经济复苏不及预期,下游需求萎缩,再大的利好股价丝毫不动,最典型的是国内炼化三强荣盛石化、恒力石化、恒逸石化,其中荣盛石化三期合计回购60亿,大股东按市场溢价100%转让10%的股权给石油巨头沙特阿美,二季度扭亏 为盈,三重利好加持股价依然岿然不动。

在这种大行业背景下,轮胎股的独立行情是否有持续性,是一个值得思考的问题。

一、本轮上涨行情的底层逻辑

同处于化工行业,轮胎行业本轮上涨行情的底层逻辑是什么?从需求和原材料两个角度分别来看:

1)下游需求强劲。国内需求来看,由于2022年公共事件因素,上半年汽车零售基数较低,7月受购置税刺开始复苏增长,2023年上半年乘用车零售同比增长9.8%,重卡同比增长25%;从国外需求来看,受益于国外消费降级及海运费大幅下降,2023年上半年轮胎出口同比增长19.9%。下游需求的相对强劲对轮胎价格形成一定的支撑。

2)原材料降价。轮胎行业处于化工产业链的最下游,上游原材料的大降价对轮胎企业的盈利有较好的促进作用。

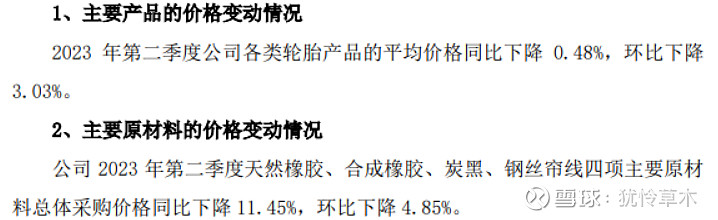

以2023年上半年毛利率最高的赛轮轮胎为例,来看一下销售价格和原材料的影响:

供需关系决定价格,从赛轮轮胎二季度同环比均降价来看,轮胎的市场需求并没有森麒麟不断在互易动吹嘘的那么供不应求、满产满销(回复证监会的文件也对这一说法进行了证伪,为了保发行的不断洗脑行为),本轮行情最主要是成本下降带来的盈利提升,换句话说,本轮周期定义为逆周期更准确。

二、本轮逆周期目前所处的阶段

分析周期阶段,着重看决定周期的两个因子:价格和成本。逆周期以成本分析为主、决定价格的供需关系为辅.

1、成本走势

成本构成,不论是全钢胎还是半钢胎,橡胶成本都占比40%左右,其次为钢丝帘线16%、炭黑8%、化工辅料9%、人工制造费用20%。

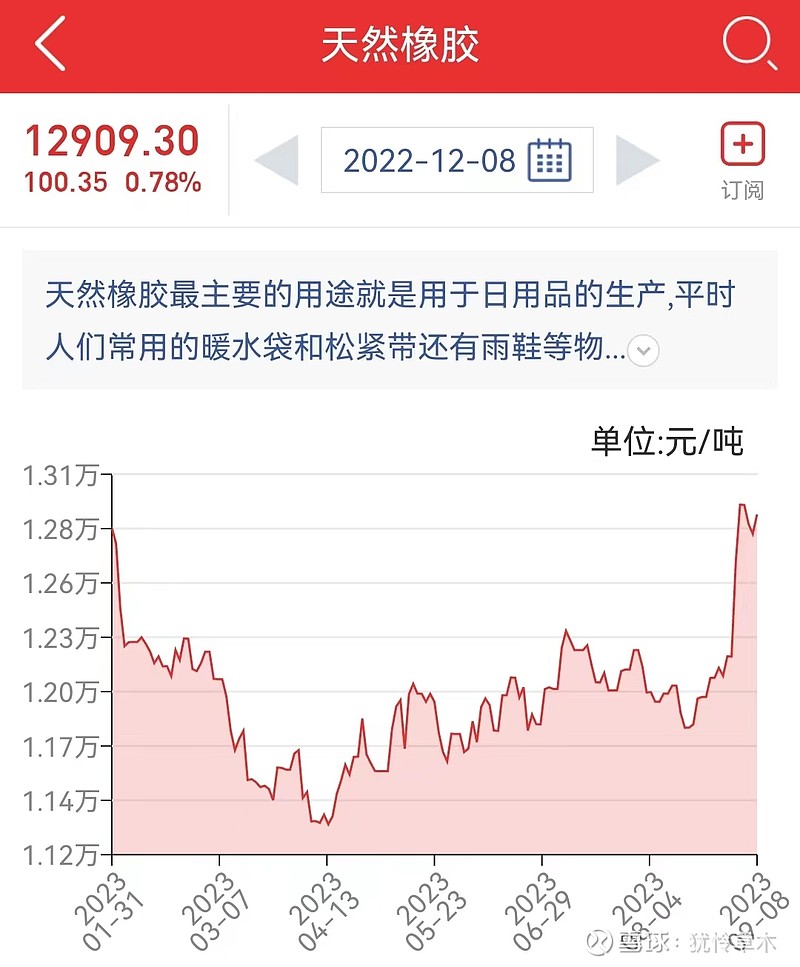

1)天然橡胶

天然橡胶67%用于轮胎,截止2023年9月3日,中国天然橡胶社会库存157.21万吨,较上期增加0.08万吨,处于历史较高水平,并且9月进入割胶期,供给会增加。近期的大涨是受台风影响以及合成橡胶大涨推动共同导致的,涨价难以持续。

2)合成橡胶、炭黑、化工辅料

合成橡胶、炭黑、化工辅料都属于石油产业链,我们来看下石油期货的走势图:

用触目惊心来形容都不足为过,石油是国际大宗商品,我国经济的弱复苏不代表全球经济疲软(以紫金矿业、洛阳钼业为代表的铜,以中国铝业、云铝股份为代表的铝等大宗商品上涨侧面佐证)。

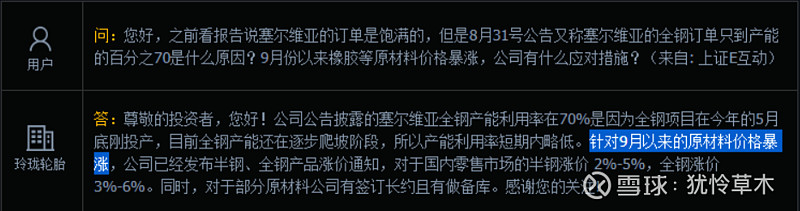

从6月份以来连续几个月的涨价来看,原材料降价的逻辑受到了重大挑战。

玲珑轮胎的回复也证实了原材料的涨价,并且用了“暴涨”一词:

2、供需关系走势

从国内需求来看,乘联会预计2023年全年汽车零售增长3%,而上半年这一数据是9.8%。这就意味着下半年是负增长,已经公布的7月是同比下降 2.3%,8月超预期增长2.5%。从近期比亚迪、宇通客车的补跌可以侧面佐证。

从国外需求来看,2023年上半年轮胎出口同比增长19.9%,7月份同比增长8.4%,8月同比增长3%,环比增速肉眼可见在下降。

总体来说,成本端和供需端的逻辑短期已经走坏,这是最近轮胎股不管10倍的三角轮胎、贵州轮胎,还是18倍的森麒麟、赛轮轮胎,还是20倍的玲珑轮胎纷纷开始破位下杀或补跌的原因。

三、后期操作思路

任何周期上升阶段不是一蹴而就的,周期下行也不是一天就达成。总体操作思路如下:

1、短线来看(下周内)

减仓或者清仓,包括玲珑轮胎、森麒麟、赛轮轮胎、三角轮胎、贵州轮胎和通用股份。毕竟散户按计算器算三季报业绩,机构在杀估值和杀逻辑。

2、中线来看(三季报披露前)

总体原则:哪只跌的多买哪只,理由如下:

1)三季度业绩基本明牌,原材料的涨价有个传导过程,真正影响利润要到四季度,在底层逻辑没完全证伪之前,三季报披露前后有反抽。

2)二季度机构大加仓,出货有个过程,有业绩支持一跌到底的可能性并不大。

3)中国作为轮胎的第一生产大国,经济复苏也仍有预期,底层逻辑走坏有修复的可能性,甚至只是周期波动的一个小插曲。

最后看赛轮轮胎下周补跌程度,如果下杀够多,也是一个不错的选择。

3、长线来看(以三年为维度)

中国轮胎要崛起,核心两点:

1、品牌高端化,学习国外巨头通过配套提升替换,量价齐升;

2、扎实做好国内市场。中国没有任何一个品牌国内不行,靠国外低成本竞争成为巨头。

1)重点关注玲珑轮胎。只要新能源汽车增速还在,玲珑轮胎跌不到哪里去。但是,需要强调的是,轮胎行业毕竟有周期属性,长线看好并不代表一直满仓持股,根据周期阶段调整持仓才是王道。

风物长宜放眼量。

比亚迪的崛起用了十年。

风神股份,央企工具人,靠倍耐力10%的股权维持盈亏,倍耐力的注入是一个潜在利好,可密切关注动态。

赛轮轮胎产能媲美玲珑轮胎,但纯靠海外低成本做替换只是短期之计,近年走捷径想通过“液体黄金”走高端路线,仍处于证伪阶段。

森麒麟虽然明年有降税预期能增厚业绩,但产量已经拉满,又进入了新市场扩产周期(和老市场建二期有本质区别),两三年内估计都会很难。

贵州轮胎虽然有扩产但幅度还是有限,国企的机制不够灵活,OTR的红利随着巨头们投产也将不复存在,关键是大宗投产的周期已经结束,OTR的需求我认为也是下降的。

三角轮胎太保守,目前看不到希望。

加个关注不迷路,

一起见证中国轮胎世界品牌的崛起。

$中国平安(SH601318)$ $贵州茅台(SH600519)$ @今日话题 @雪球创作者中心 @财联社 #轮胎# #保险# #新能源汽车#