现在市场上的FOF并不算少,普通人能够直接参与的诸如公募的FOF多以养老产品为主,这取决于2018年证监会发布了《养老目标证券投资基金指引》规定了我国养老目标基金应该采用FOF的形式管理,一方面公募基金为了迎接了庞大的养老资金,另一方面也只有公募FOF的形式符合养老资金的资金属性。打破刚兑之后,FOF形式又被传统的固收渠道慢慢接受。投资范围广,分担风险,在合理的组合配置下又能创造出超越市场基准的收益,吸引了很多人开始关注这个领域。

国外比如美国市场上,FOF发展的时间长,投资者经过一轮又一轮的被教育,迫使着基金经理要寻找到股市投资的压舱石,经过不断的验证和实验,FOF走入我们的世界,后来业绩越来越趋于稳定。作为工具性投资品种,越来越能满足客户的特殊需求,这也是为什么在超高净值客户的专户投资中,多以FOF形式存在。

普通人其实也能做FOF,完全可以甩开组合经理自己做,而且方法论这些东西说起来虚无缥缈,但落在实处大家都有一套朴素的理论在支撑。当然这是对于有独立思考能力的投资者而言。

我们首先得分类,国内的公募基金按底层来看也就是股、债、和另类几个大类,在大类的分类后我们得暂时配置一个比例范围,并且我们得有一个时间上的规划,这个很重要,几乎确定了我们怎么看待周期长度。一般来说,3-5年的规划安排是基础。规划好分类配置时间这些问题后,我们基本上就可以获取市场的平均收益。真正让不同投资人获取到收益差别的是我们在β调整的收益获取能力,这就考验我们之后的组合配置再平衡策略。

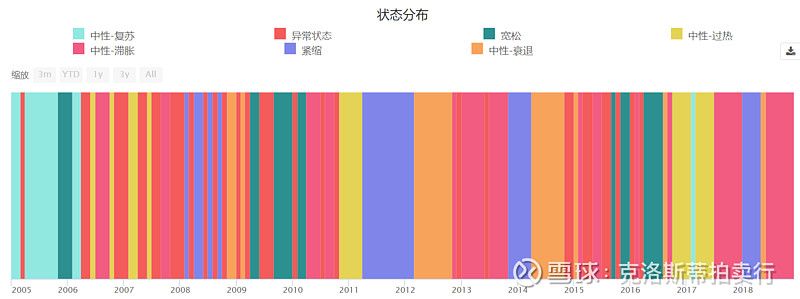

大家做投资,这些年绕不开的一个理论就是美林时钟周期说,核心就在于对于宏观经济的判断来预测资产的表现,但是这些年美林时钟越转越快,普通人都快跟不上了,所以基于美林时钟之后,我们在这基础之上对经济周期新加入了判断,从“复苏、过热、滞涨、衰退”四个阶段逐步延伸到“紧缩、宽松、中性-衰退、中性-复苏、中性-过热、中性-滞涨”六个维度,在美林时钟的基础上引入了对货币环境的判断,这比较符合现实。在我们对于基础周期有了定性之后,依照历史经验,我们可以看到一些资产的变化,那么在资产配置的比例上就可以做一些再平衡的策略,维持我们的FOF投资目标。

举个例子,我们从2015年开始到2018年,我们判断在周期上经历了一个中性-滞涨到中性复苏再到中性过热,最后到紧缩的一个状态,资产表现上中性滞涨阶段几乎所有资产表现都欠佳,但股票的投资会来负收益,相应我们需要在组合里调低股票的配置比例,而后到中性复苏阶段,债券的投资性价比凸显,我们需要增大对债券的配置比例,中性过热阶段,股票的收益回报较高,增加对股票的配置比例,而后在紧缩阶段,债券几乎成为了唯一可以投资的标的,投资收益大大提高,也就要加大对债券的投资比例。

当然对于周期的判断我们往往是站在历史经验的角度来统计,虽然有句话叫太阳底下无新事,但对周期的判断从来都最难的。只不过有了这样一个理论框架,在结合我们在新观察变量之后更有效的周期判断,做一些相对指数收益更好的组合投资是有可能的。

国内几乎目前所有的FOF组合经理都在比拼这方面的能力,因为看似可以量化出结果,所以就可以有实际的指导意义。

其次,对于FOF底层产品的理解,普通人接触到基金是可以看到基金的季报,半年报和年报,如果有一些数学基础或者分析能力的投资者,可以通过一些公开的软件去获取基金的基础数据,而后做一些分析判断,比如说对于基金收益的对比,基金回撤的对比,再进一步对照一下不同产品间的夏普比和其他指标,这种横向对比确实可以选出较优的选手。但深层次我们去理解基金的收益的来源,却是普通投资者做不到的。比如说过去十年,同样都是消费主题基金,有些基金经理的业绩表现好,有些相对较差,同样一个行业,也都有可能买了茅台,究竟是哪里出了问题,那就需要模型来解释。看看表现较差的基金经理是不是择时出了问题,还是择股不如别人。当然这只是举一个例子,放到债基,混合型基金可能需要归因分析的维度越来越多。

最后,我们要想好我们组合的目标,我们要组建一个策略类的,还是收益目标类的,或者说是一个行业类的等等。

策略类的,那就按照投资策略来分类,比如说我要做一个CTA策略的,那我就要配置一堆商品CTA策略底层,如果我要做一个指数增强策略的,那相对应的底层就应该是指数策略+量化中性,打新,T+0策略等等,这样的FOF重点在于对底层不同管理人能力的评价。那如果说我要做一个收益目标类的,我的目标就是要超越50%的沪深300+50%的中债全指,那我对应的底层选择也就应该在主动管理型和债券型里去选择。如果说是一个行业类的FOF的,那就如同我自己在雪球做的组合一样,根据行业分类,来配置不同的基金组合。

当然,对于普通人来说,做不到以上所有也并不意味着收益会比专业的组合经理业绩差,只要有好的框架和分析逻辑,自己的FOF也必将可以替代现在其他的投资方案,真正做到长赢,持有体验更好。 #FOF基金# #基金组合# #基金#