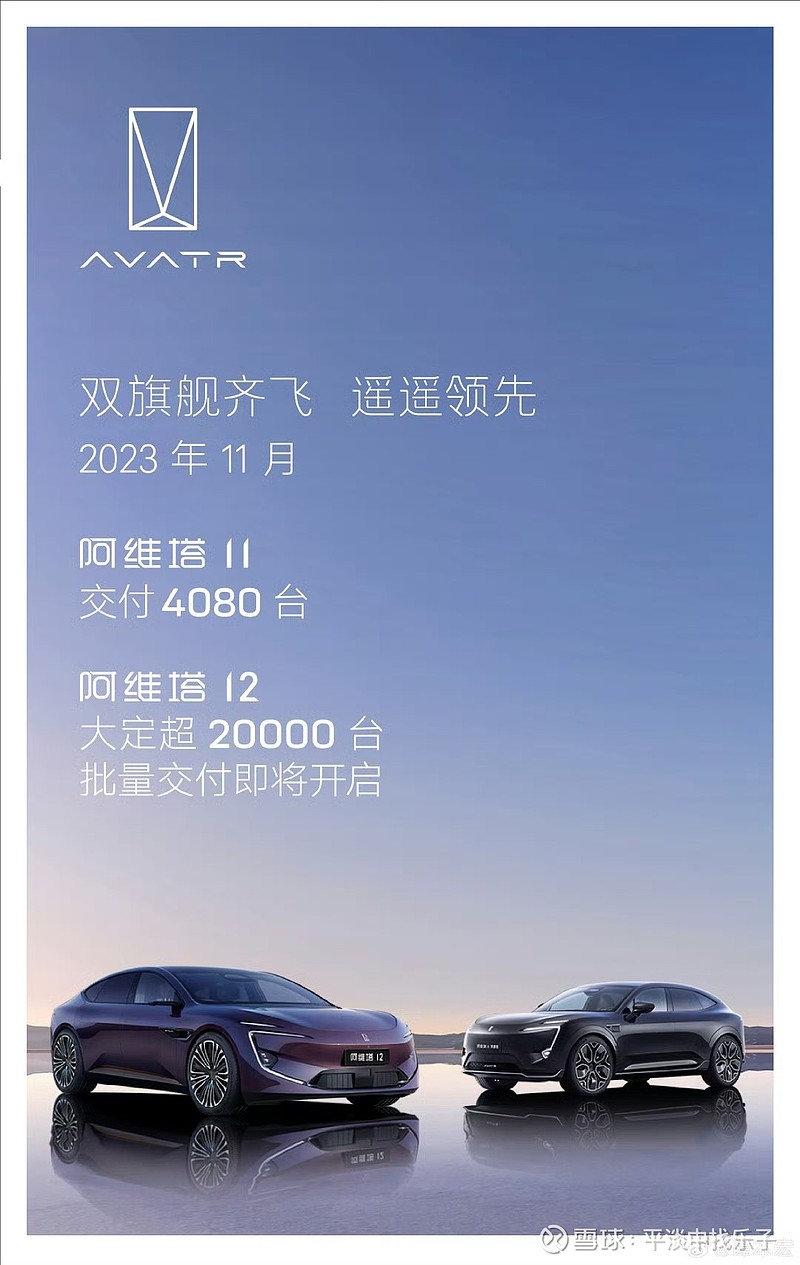

$长安汽车(SZ000625)$ 有时间看了下大摩的做空报告,总结下首先全文刻意忽略了华为智驾赋能长安中低端车型的情况,而公开消息早已经得知明年年中深蓝鸿蒙版就会上市,依托长安供应链优势规模化降本加上是新公司二股东,我想中低端车型(包括深蓝、启源等)的智能平权必将实现,而这部分必将进一步抢占非华为系车企的市场份额,但大摩只字未提。其次,报告预计阿维塔明年全年销量是5.8万台,而今年十一月光阿维塔11就卖了4080台,而且全文只字未提阿维塔12大定之事,目前大定已过两万台。明年上市的15、16以及11,12增程版也未提及。第三,对于新公司的智驾系统单价给的是一万元销售价,相比终端选装价格低了两万,它的意思是这两万元是给车企的利润。那这就牛了,目前长安的单车利润是4300元,特斯拉的单车利润是0.53万美金。按他的逻辑所有华为系的车企毛利会因此大增。还怕没人来合作?但此次文中又矛盾的说,如长安占比过高,其他车企不会来合作,简直就是自相矛盾。且预计明年新公司净利润63亿长安分2.4亿左右,这意思就是长安的股份差不多只有4% ?我也不知道它们怎么算的真奇葩。总之全文充满着恶意看空毫无逻辑前后矛盾的话语。大家可以都去看看。