10月24日,受政策利好提振,券商板块冲高回落,在外资创纪录抛压、大盘全天冲高回落的行情下,券商表现相对扛跌。

利好1:10 月20 日,中证金融发布公告,启动市场化转融资业务试点,重点内容包括下调转融资费率40BP。

点评:10月20日,中证金融宣布启动市场化转融资业务试点,并决定整体下调转融资费率40 bp,调整后各期限档次的费率具体为:182天期为2.10%、91天期为2.40%、28天期为2.50%、14天和7天期为2.60%。从长期来看,转融资市场化改革和利率下调有望推动市场整体转融资规模增长,有助于提升券商多元化和优化融资渠道,降低券商整体融资成本。另外,此次转融资改革加速释放明显积极信号,有助于增强投资者信心改善,有望提振市场交易量。

利好2:10 月21 日,沪深交易所分别扩大了融资融券标的股票范围,标的数量由1600 只扩大至2200 只。

点评:两融标的扩容600只,利好市场流动性提升。10月21日,沪深交易所相继发布公告称,将扩大两融标的的股票范围,前者扩大到1000只,后者扩大到1200只,此次调整将自2022年10月24日起实施。根据9月末数据,沪市两融标的扩容后,标的股票数量在沪市主板中的占比将由48%提高至60%,流通市值占比将由89%提高至95%;深市主板股票及创业板注册制改革前上市的股票中,标的数量占比将由35%提高至52%,流通市值占比将由76%提高至88%。此外,深市本次新增的400只股票中,流通市值在100亿元以下的股票数量占比超7成,先进制造、数字经济、绿色低碳等重点领域股票数量占比近6成。在当前市场处于估值较低水平的环境下,两融标的扩容将在一定程度上提振市场活力,长期来看有望吸引增量资金,为相关标的注入更多流动性,推动两融业务发展。

证券板块后市如何?

从政策角度来看,政策持续发力,财富管理长期成长性确定,融资端全面注册制改革预期增强。虽然短期交易量疲软以及此前降费政策一定程度制约券商标的反弹,但政策积极作为,引导市场流动性稳中向好,宏观政策稳增长的意味浓厚,宽货币和宽信用的背景下,整体资金面稳定,整体对证券板块偏利好。

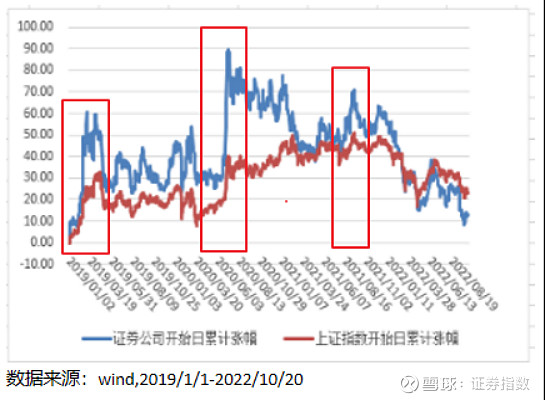

此外,券商板块是公认的“行情启动器”,在历史上几次上涨行情来临前率先启动,较上证指数有明显的超额收益。过去一段时间,短期市场反馈了诸多悲观因素,当前大幅下跌的风险相对可控。以目前的性价比来看,对于后市表现不必过于悲观,低位布局券商板块正当时,静待花开,不错过后市反弹良机。

估值面上,当下非银金融板块估值位于历史低点,看好板块估值修复,看好财富管理长逻辑。如想布局非银金融板块的投资者可以通过天弘中证全指证券公司ETF联接(A:008590、C:008591)、天弘中证证券保险(A:001552、C:001553)进行积极增仓与布局。