今日我们的计划掉个个先看看水井坊,公司出了今年白酒第一份中报,2020年上半年,水井坊实现营业收入8.04亿元,同比减少52.41%;实现归属净利润1.03亿元,同比减少69.64%。更让人担忧的是公司的第二季度业绩。2020年第二季度,公司实现营业收入0.75亿元,同比下滑高达90.08%;实现归属净利润为亏损0.88亿元,成为公司5年来第一次季度亏损。

尽管对酒企二季度业绩下滑已有准备,但水井坊交出的成绩单,让人大跌眼镜。对此,水井坊的解释是,伴随疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。同时,为保证市场健康可持续发展,公司也控制了发货节奏。受上述因素影响,公司2020上半年收入、利润出现较大比例下滑。

一、中国白酒第一坊

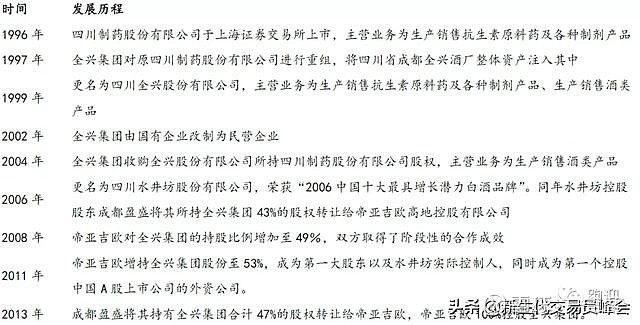

水井坊股份有限公司成立于1997年,前身为全兴股份有限公司,生产和销售享有中国老八酒之一的“全兴大曲”,是以成都市水井街全兴老烧坊为基础改造组成的“国营成都酒厂”,加上当年全兴足球,一度将全兴酒推向顶峰,声名远播。1999年在全曲酒生产车间厂房改造过程中,人们偶然发现“水井坊”地下古代酿酒遗迹;2000年成立子公司水井坊着手“水井坊”品牌的开发;2002~2005年间完成国企体制改革,由管理层和员工代表自筹资金收购国有股份,公司更名为“水井坊股份有限公司”。2006年12月12日,全国最大洋酒公司帝亚吉欧以5.7亿元收购了水井坊第一大股东全兴集团43%的股份,从而间接持有水井坊16.9%的股份;2008年7月,帝亚吉欧将持股比例增加至49%,水井坊剥离属于名优酒品的“全兴大曲”业务以保证并购顺利实现;2011年6月,帝亚吉欧以1.4亿元进一步收购全兴集团4%股权,间接成为水井坊的实际控制人;2013年,帝亚吉欧再次收购全兴集团剩余43%的股权,收购完成后,全兴集团成为帝亚吉欧的全资子公司,而帝亚吉欧间接持股水井坊的比例由21.1%增至39.7%。水井坊成为全国唯一一家外资控股的上市白酒公司。目前,公司生产的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号、水井坊鸿运、水井坊梅兰竹菊、小水井、天号陈等。其中,水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号是公司核心产品。

二、业务分析

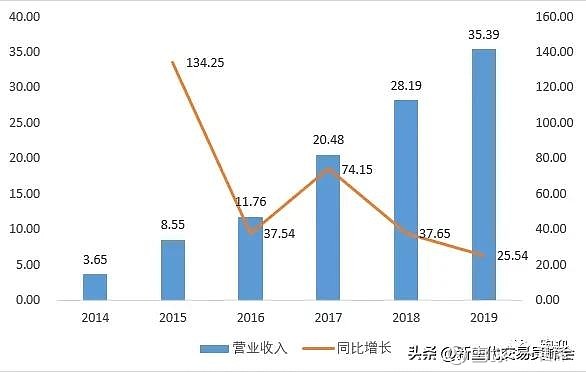

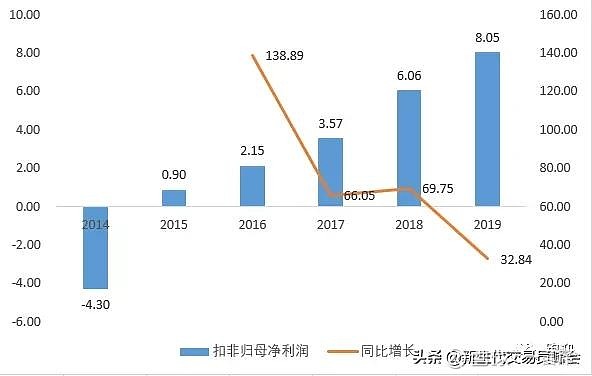

2014-2019年,营业收入由3.65亿元增长至35.39亿元,复合增长率57.51%,19年同比增长25.53%;归母净利润由-4.18亿元增长至8.26亿元,19年同比增长42.60%;扣非归母净利润由-4.30亿元增长至8.05亿元,19年同比增长32.89%;经营活动现金流由-1.06亿元增长至8.68亿元,19年同比增长101.29%。

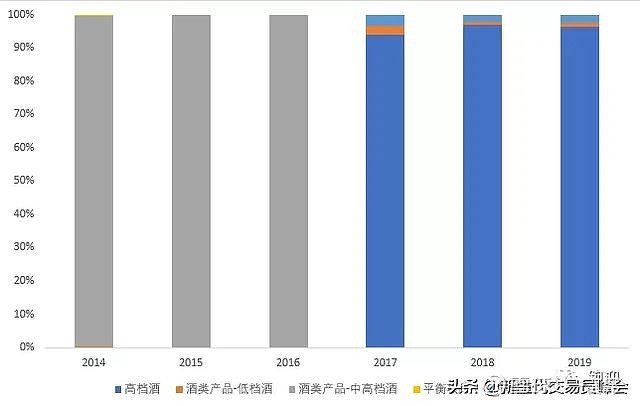

分产品来看,19年高档实现营收34.07亿,占比97.07%,同比增长24.99%,毛利率83.78%,增加0.91pp;中档实现营收8684.46万元,占比2.91%,同比增长36.21%,毛利率58.58%,增加2.67pp;低档实现营收4359.95万元,同比增长77.75%,毛利率60.38%,增加6.23pp。

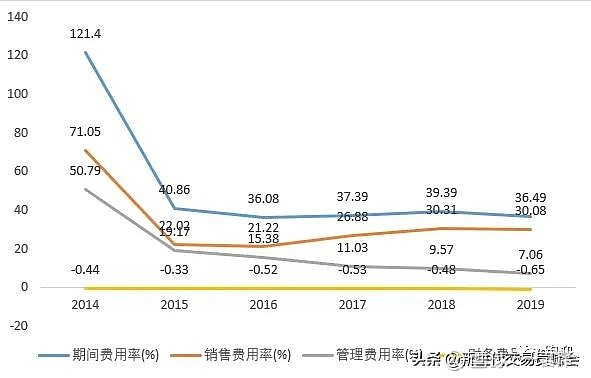

三、核心指标

2014-2019年,毛利率由68.09%提升至82.87%;期间费用率由121.4%下降至36.49%,其中销售费用率由71.05%下降至30.08%,管理费用率由50.79%下降至7.06%,财务费用率维持在低位;利润率由-114.7%提升至23.35%,加权ROE由-29.57%提高至41.6%。

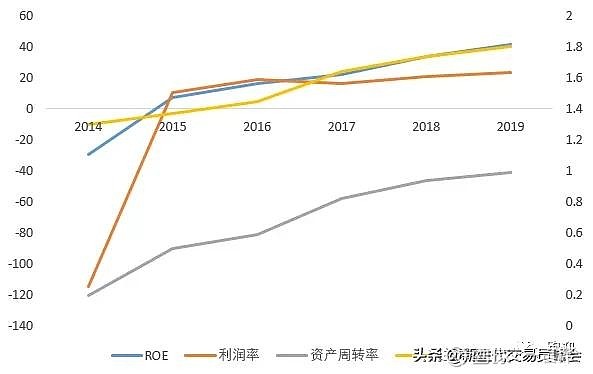

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率的提高是由于利润率、资产周转率、权益乘数同时提高所致。

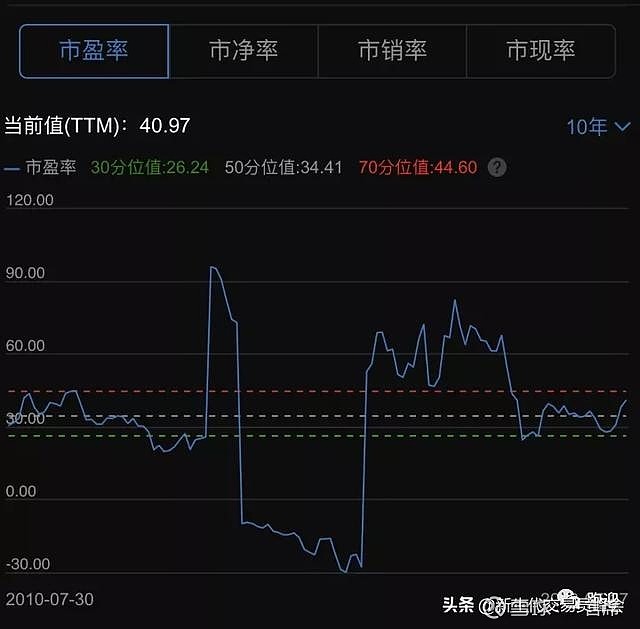

五、估值指标

PE-TTM 40.97,位于近10年60分位值左右。

看点:

作为浓香型白酒,其所生产出的基酒只能将一级酒用于高端酒,而一级酒率则主要由窖池年龄决定。因此,高端酒的生产往往伴生出大量中低端基酒。从水井坊的公司收入结构来说,公司主营业务来自于高档白酒,几乎放弃了中低端市场。主做高端,品牌与茅五泸有着不小的差距。总体来说,高不成,低不就,处于一个比较尴尬的位置。

转自:头条