$东软集团(SH600718)$ 东软财报研究

思考东软集团已经有一段时间,最近几天对财报做了一些研究,会断续形成文字留存。

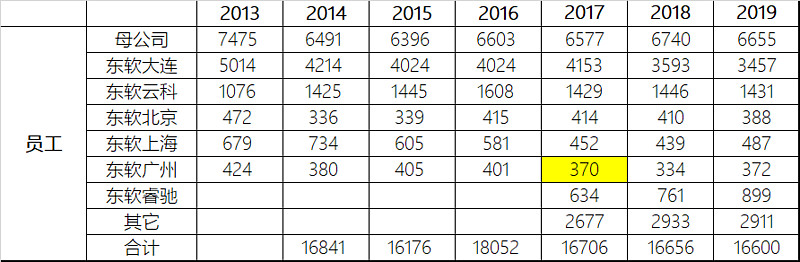

一、按照组织结构及员工数量,东软的业务大致可分为四块:

1、母公司:员工约6600人;

2、主要公司:包括东软大连、东软云科、北京、上海、广州、日本、欧洲等,员工合计约7000人;

3、次要公司:60家左右小公司,员工合计不足3000人;

4、新业务公司:包括医疗、熙康、望海、睿驰、融盛财险五家;

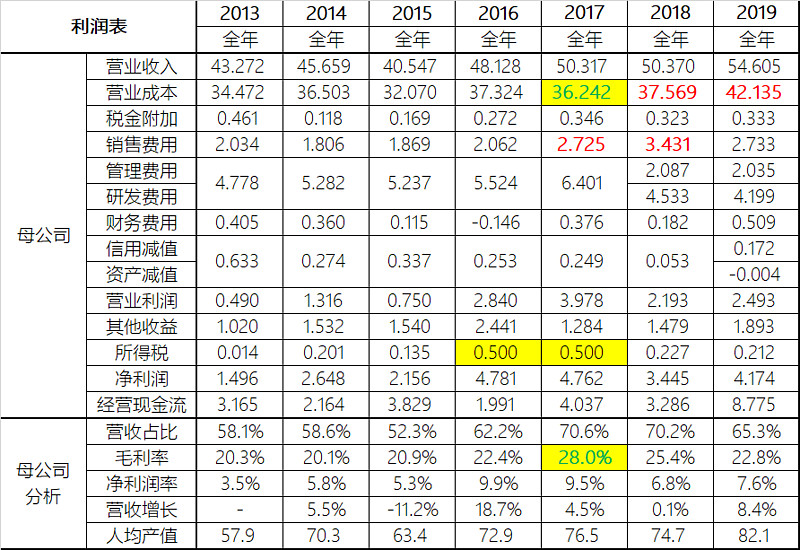

二、母公司:

上表剔除了联营公司的投资收益,避免其对母公司真实营业利润的影响。

1、母公司营业收入缓慢提升,年化增长率4.0%,成本年化增长率3.4%;

2、营业利润由2013年的0.49亿快速增加到2017年的4.0亿;2018、2019年的成本上升、销售费用增长、财务费用增加,导致营业利润减少到2.5亿;

3、其它收益主要包括增值税退税及地方政府补贴,约为营收的3.5%,总体随着营收增长而缓慢增长;

4、经营现金流良好,过去7年的现金流为净利润的116%,2019年经营现金流达到8.8亿;

5、随着三家医疗子公司出表,2017年母公司营收占合并营收的71.6%;后两年随着睿驰营收增加而相对下降至65.3%;

6、2017年高毛利率的医疗营收增长较好,导致整体毛利率大幅提升;2018年汽车电子增长较好,拉低了毛利率;2019年低毛利率的汽车电池大幅增长,毛利率进一步降低;

7、2014年员工减少较多,后面基本稳定在6600~,人均产值随着营收增长有较大增长;

总体来看,作为东软集团的主要利润及现金流部门,母公司最近几年取得了比较好的进步,盈利能力较好,现金流极佳。

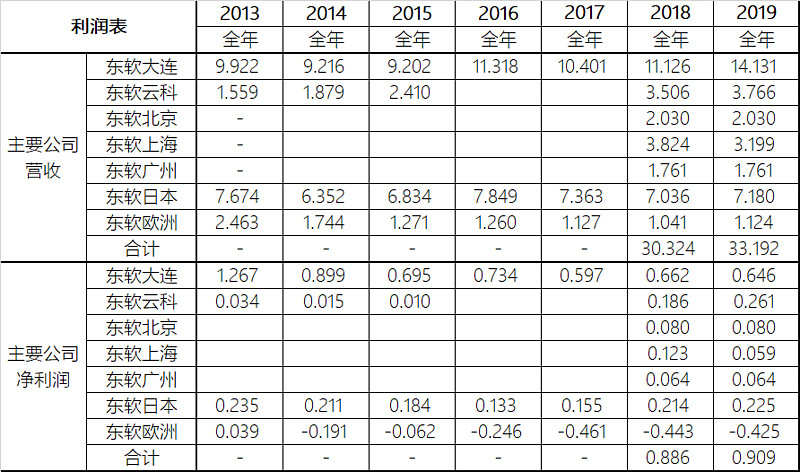

三、主要公司:

1、东软集团各年度报表中主要子公司的数据披露标准不一致,很多数据不全;近两年披露的多一些。

1、东软集团各年度报表中主要子公司的数据披露标准不一致,很多数据不全;近两年披露的多一些。2、最大的子公司东软大连近两年营收大增,但利润维持在6000万左右;东软云科近两年发展较好;

3、东软日本营收、利润均维持稳定;东软欧洲营收越来越少,已成亏损大户;

4、最近两年,主要子公司的总营收30亿+,净利润在0.9亿~。

四、新业务公司:

1、新业务仍然是亏损大户,东软微博的利润基本上都填了新业务的坑;

2、公司上交所问询函的回复文件中,2019年新业务对利润的影响为3.66亿,但是按照年报中各子公司利润及股比计算的影响为2.81亿,相差较大。主要是东软医疗2019年利润0.86亿,应该给公司贡献0.26亿的利润,但回复文件中是带来0.26亿亏损,不好理解。

3、望海、熙康每家营收+亏损均为6亿,可简单理解这两家公司营收合计达到12亿时,可实现盈利。如果年增长30%,需要两年时间才能扭亏。

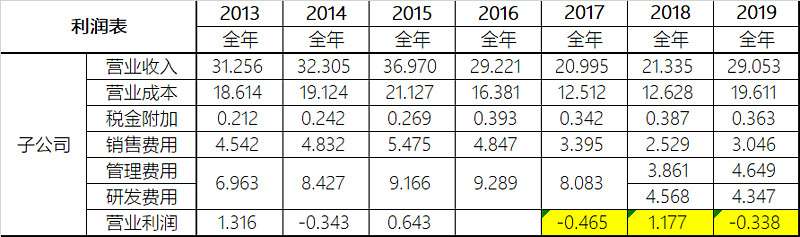

五、次要公司:

1、由于没有次要公司的经营数据,上表示除母公司及新业务公司以外的数据,包括了主要公司;

2、上面营收数据小于主要子公司的营收,说明各子公司内部有较多的交易;但这个对利润没有影响;

3、子公司销售、管理、研发费用高企,基本不贡献利润。

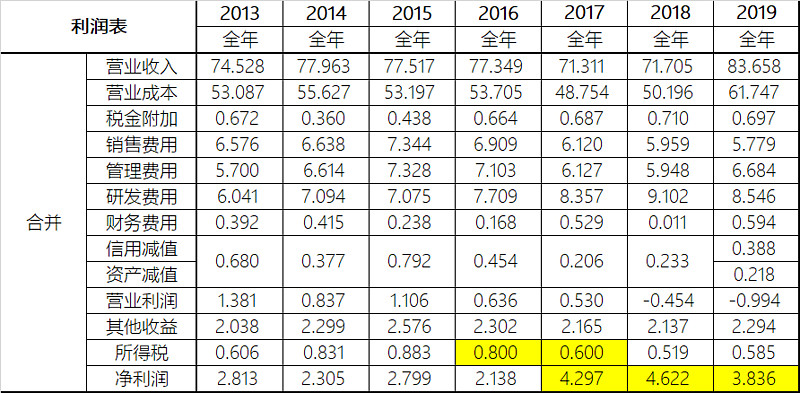

六、合并报表:

1、上表中2017、2018、2019年三年的利润均移除了新业务5家公司的亏损,三年的利润均在4亿~。

2、东软的业务分为4亿利润的老业务及亏损9亿的新业务,以老业务来培育新业务。

3、老业务的利润无法满足新业务的消耗,引入外部资源是必然选择。