出品:新浪财经上市公司研究院

作者:珊

近期,参花实业控股有限公司(以下简称“参花实业”)开启第三次港交所IPO之旅,但从经营表现、资金状况来看,参花实业此次IPO胜算几何呢?

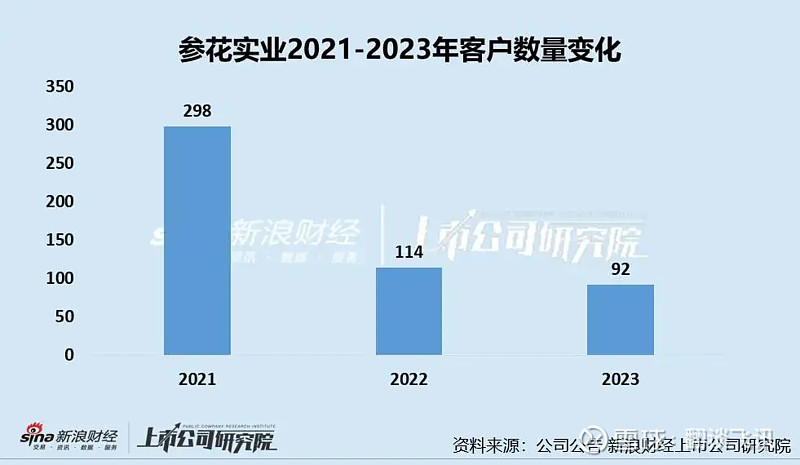

从经营角度看,参花实业经营状况并不容乐观,要么增利不增收、要么增收不增利,业绩稳定性欠佳。在面粉加工行业竞争激烈的背景下,公司赚钱效应并不强,2023年公司毛利率仅12.6%,净利率仅7.4%,均呈不同程度下降。此外,公司客户数量大幅下滑,2021-2023年,参花实业的客户数量分别为298名、114名和92名。

从资金状况来看,参花实业确实很缺钱。一方面,公司经营活动造血能力差,公司连续三年经营净现金流净额为负值;另一方面,公司偿债能力极差,2021-2023年公司资产负债比率分别为104.9%、147.5%和166.0%,资产负债率持续攀升。同期,参花实业衡量偿债能力指标流动比率、速动比率也不同程度下滑,2023年,公司的流动比率、速动比率分别为1.0、0.6,均处于较低水平。

利润下滑、毛利率净利接连下降 营收过于依赖B端客户难耐客户数量连降

参花实业成立于2002年,并一直以“参花”品牌制造及销售面粉产品超过20年。参花实业的上市之路堪称一波三折,公司分别于2020年6月、2021年3月两度向港交所递交上市申请,两次均失败告终后,2024年5月开启三闯港交所之路。

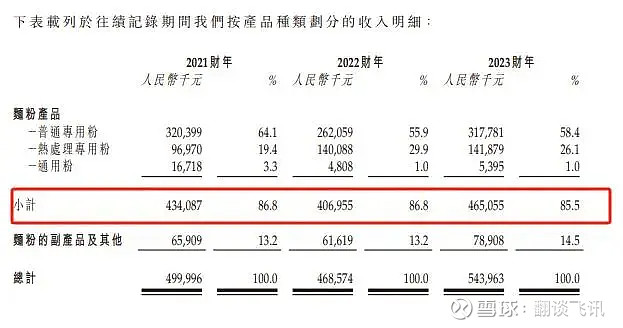

分产品来看,参花实业的营收八成以上来自面粉产品,2021-2023年,面粉产品(普通专用粉、熟处理专用粉、通用粉)销售占比分别为86.8%、86.8%及85.5%。

(资料来源:公司招股书)

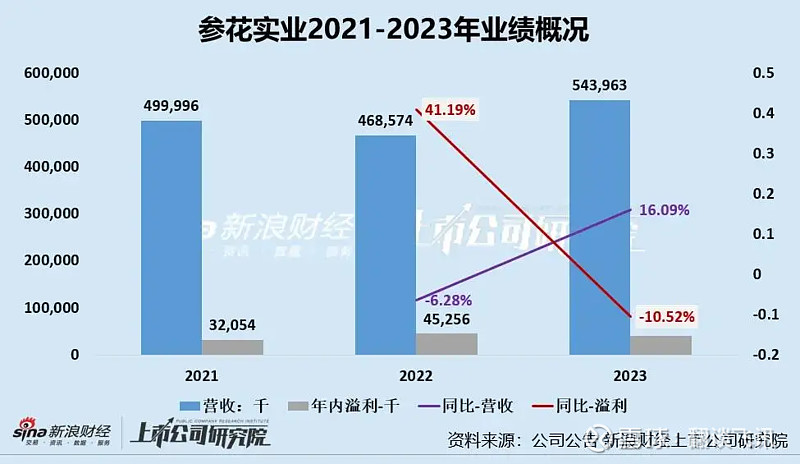

综合近两年业绩来看,参花实业经营状况并不容乐观,要么增利不增收、要么增收不增利,业绩稳定性欠佳。2021-2023年,参花实业的收入分别为5亿元、4.69亿元、5.44亿元,2022年、2023年分别同比变动-6.28%、+16.09%;年内溢利分别为0.32亿元、0.45亿元、0.4亿元,2022年、2023年分别同比变动41.19%、-10.52%。

除此之外,从公司毛利率和净利率状况来看,公司的赚钱效应并不强,2023年公司的销售毛利率仅为12.6%,销售净利率仅为7.4%。同时2023年,公司毛利率和净利率均不同程度下降。

2021-2023年,公司的毛利率分别为10.1%、13.3%、12.6%,净利率分别为6.4%、9.7%、7.4%,其中2023年公司毛利率、净利率均不同程度下降,分别下降0.7个百分点、2.3个百分点。

在产品销售端,参花实业销售对象主要是B端客户。招股书显示,公司的产品主要销往食品加工商及批发商客户。但近年来客户数量急剧下滑,2021-2023年,参花实业的客户数量分别为298名、114名和92名。

除此之外,公司的营收过度依赖前五大客户,2021-2023年,公司向前五大客户实现的销售额占总收入的48.6%、61.7%及63.2%,其中面向最大客户的销售额分别占总收入的27%、22%及19%。

从前五大客户贡献的营收状况,可以看出,参花实业的客户集中度较高,若未来公司主要客户出现流失或主要客户的经营情况发生恶化,将对公司业务产生较大不利影响,或致公司业绩下滑。

资金链承重压:资产负债率高至166%、账上仅有354万现金、连续两年经营现金净额为负值

相比参花实业的经营状况,公司的资金状况更为令人担忧。一方面,公司偿债能力持续下降,2023年资产负债率高至166%,其余偿债能力衡量指标同样不容乐观;另一方面,公司经营造血能力极差,连续两年经营净现金流净额为负值。

近年来,参花实业偿债能力持续恶化,2021-2023年的银行及其他贷款分别为2.89亿元、4.73亿元和6亿元,资产负债比率分别为104.9%、147.5%和166.0%,贷款规模和资产负债率持续攀升。

2023年,参花实业衡量偿债能力指标的流动比率、速动比率也不同程度下滑。2023年公司的流动比率、速动比率分别为1.0、0.6(一般流动比率不低于2、速动比率不低于1),均处于较低水平。

债务负担如此之重,截至2023年底,参花实业账上现金及现金等价物仅353.8万元。从公司现金流状况来看,经营活动更是不造血。报告期内,参花实业的经营现金净额分别为382.4万元、-1.61亿元和-1.25亿元,2022年、2023年均呈现流出状态。

(资料来源:公司招股书)

风险提示:本文仅用于分享市场信息,不作为推荐依据。市场有风险,操作需谨慎。