4月19日,香港金融管理局公布,由于美元兑港元汇率触发7.85的弱方兑换保证,根据联系汇率制度,金管局承接来自市场69.16亿港元沽盘,香港银行体系总结余于4月20日跌至492.3亿港元,已接近2019年的水平。$恒生科技指数-港元ETF(KTEC)$

对此我们解读如下:

何为香港的联系汇率制度?

香港联系汇率制度是一种货币发行局制度,也是香港金融管理局的首要货币政策目标。其通过基础货币的扩张和收缩,将美元兑港元汇率稳定在7.75-7.85之间。##港元汇率#

其中,7.75为强方兑换保证,7.85为弱方兑换保证。若触发强方兑换保证,金管局将会以固定汇率出售港元,回笼外储,银行体系总结余也将出现上升,以达到稳定汇率的目的。而若触发弱方兑换保证,金管局则会消耗外汇储备并从市场中回笼港币,银行体系总结余也将出现下降,以此收紧市场流动性,稳定港元汇率。

如何看待港元汇率的弱势?

实际上,港元汇率从去年年末开始就逐步转为弱势,近期更是一路在7.85的弱方保证位附近窄幅波动。造成港元弱势的原因我们认为主要有以下两点:

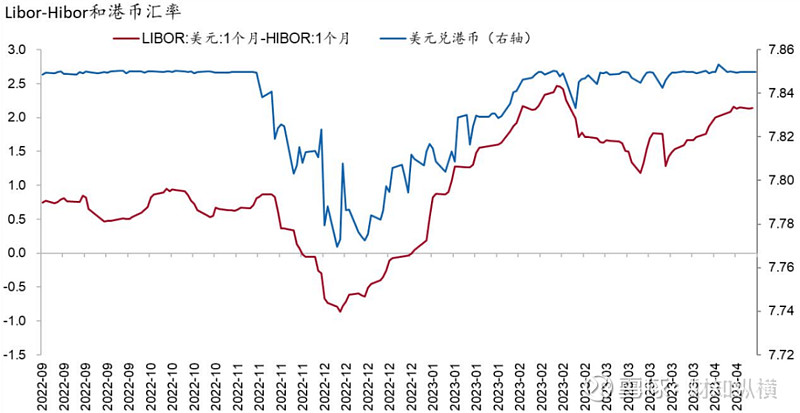

第一,Libor-Hibor息差的走阔。

从去年底开始,由于本地银行间流动性偏松,导致港币Hibor暂时脱离了与美元Libor利率同步走高的局面,前者出现回落,而后者则在美联储加息的背景下继续上行。也因此,Libor-Hibor息差走阔,并形成套利空间,市场不断将港元兑换为美元,并造成了港币汇率的弱势。

图 1:息差扩大导致港币汇率贬值,资料来源:Wind、招商银行研究院

第二,IPO效应下降。

一般来说,若香港市场IPO火爆,有大量或是大额新股发行,就会吸引外部资金流入兑换港币,并推动港元升值。但近期来看,港股市场虽然有新股发行,但是呈现“数量少,且集资规模小”的特征,对外部资金的吸引力降低,市场对港币的需求也相应减少。

后市展望

我们认为短期内息差压力仍然存在,港元汇率可能依旧表现偏弱,但随着美联储停止加息,港元与美元之间的利差压力缓解,港币预计也能够逐步脱离弱势。

短期来看,考虑到美联储在5月大概率还有一次加息,叠加市场近期的加息预期有所升温,Libor-Hibor的息差压力仍然存在,对港币利空。另外,近期港股市场表现不佳,叠加新股上市发行的降温,恐怕很难在短期内吸引外部资金流入,对港币的推动效应不足。

但是从中期角度来讲,我们认为美联储大概率能够在上半年结束加息,随后进入到观察期,Libor利率也将结束为期一年多的上行走势,港元与美元之间的利差压力有望缓解,这将有利于港币的稳定。另外,随着境外流动性转松的确认,以及港股上市企业在国内经济复苏背景下的业绩修复,股票市场有望走牛并带动资金流入,这也将有利于港币的稳定。$A南方港元(03053)$ 本期作者:陈峤 资本市场研究员,刘东亮 资本市场研究所所长。