“支持民营房企合理融资”,如今依然处于“只听楼梯声”。作为市场上最活跃的一类房企,除了继续怀揣希望,剩下唯有“拼死一战”。

或许,这还能杀出一条血路。当前,信托公司是民营房企危难之时最好的战略伙伴。

据第三方权威信托平台显示,7月1日起,一款名为“永兴5号集合资金信托计划(第1期)”的信托理财产品正在热火推售之中,受托发行机构正是山东信托。

这款信托产品计划总募集3.5亿元,期限较为灵活,从12个月到18个月不等,分期发行募集资金,投向西安项目,预期收益率7%-7.8%。另据山东信托披露,18个月的产品为“永兴5号集合资金信托计划”B类。##信托公司#

融资方为陕西枫泓房地产开发有限公司,最终为“闽系房企”金辉集团所独资控制,此次信托资金通过收购陕西枫泓持有标的项目特定资产受益权变相为其“输血”。

作为风控,$金辉集团(00137)$ 为上述信托募资提供连带担保,西安永挺置业将所持鹿鸣长滩项目 DK1-2 地块进行抵押,西安金辉将西安永挺置业100%股权抵押。

上述35亿元信托募资计划规模,如果按预期全部密集到位,在当前房企信托融资中规模较大,或将有效缓解其资金饥渴。

就金辉集团而言,该信托计划堪称其去年以来“三道红线”挤压再融资的一次“绝地求生”,也是金辉控股2020年11月底港股上市以来时隔一年半首次大规模信托募资动作。

从股权构架看,金辉集团其实就是金辉控股在境内的房地产开发平台实体,而金辉控股也只是一个VIE构架的上市平台。

大家都知道,金辉控股赴港上市之前,较高成本的信托融资占了有息负债额的很大比重。

金辉作为闽系新锐黑马房企的一员,上市的目的就是打通国际融资通道,比如发行较低成本的美元债等,但去年以来,房企美元债再融资严重受阻,境内信托重获热宠。

6月23日,联合资信曾发布针对金辉集团2022年跟踪评级报告,维持其主体长期信用等级“AA+”,维持“20 金辉 01”“20 金辉 03”“21 金辉 01”、“21金辉 02”信用等级“AA+”,评级展望稳定。

截至2022年3月底,金辉集团总有息债务473亿元,其中短期债务78亿元,现金资产170.7亿元,现金短债比2.19。依此来看,金辉短期偿债并不缺钱。

不过,金辉集团截至今年3月底受限资产合计641.5亿元,占其总资产比重34%。巨额受限资产背后,或隐藏着难以预估的隐性债务。

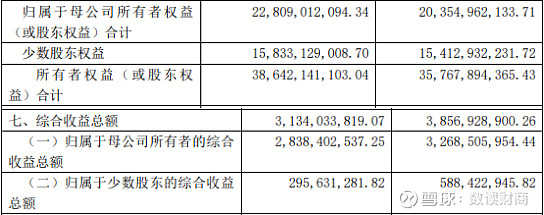

截至2021年底,金辉集团总权益386.4亿元,其中归母权益228.09亿元,少数股东权益158.3亿元,相比2020年底各自权益规模均有小幅增加。

但回到利润分配上,与很多房企一样,金辉集团或暗藏“名股实债”嫌疑,去年取得总净利润31.34亿元,其中归母净利近28.4亿元,少数股东损益区区仅有2.96亿元,且比2020年底还几乎被腰斩。

据克而瑞最新监测统计,2022年上半年房企200强销售排名,金辉集团全口径销售额243.7亿元,排名第40位,相比去年同期557.7亿元同比下滑56.3%;权益销售额194.3亿元,排名第37位,相比去年同期391亿元下滑50.3%。

联合资信分析说,金辉集团部分位于三线城市项目可能面临一定去化压力和减值风险等,对其信用水平造成不利影响。比如2021年,金辉集团计提存货跌价准备金额13.05亿元。

相对于其他闽系房企乃至大型民营房企,金辉集团暂未出现流动性风险,难能可贵,但在房企转向境内再融资大趋势下,“AA+”资信评级并不足以让其顺利发债突围。