“这是最好的时代,也是最坏的时代。”

这句话放在刚刚过去的2021物企资本市场上,可以说再恰当不过。2021年,行业港股IPO递表物企数高达34家,是迄今为止递表企业最多的一年;但从实际推进进程来看,年内递表并成功上市的仅有9家,实际转化上市物企远未及预期。

其中,在管建面1080万平米,营收仅2.31亿元的众安智慧生活服务有限公司的招股书就失效了。

早在2017年,众安集团创始人施侃成(又名施中安或施忠安),就透露出分拆物业上市的想法。事实上,有三个名字的施侃成每一次资本版图的延伸都形成了“7年定律”,2007年,众安集团在港交所上市;2014年旗下中国新城市在香港上市。

然而,前两个财年盈利低于4500万港元的众安智慧生活,不符合2022年1月1日起实施得港交所盈利新规;施侃成的“三胎”物业上市梦,已然难产了。

【一】施侃成:从税务局公务员到房企老板

要想深入探究众安智慧生活的发展,自然不可避免要提到,众安集团创始人、及众安智慧生活执行董事兼董事会主席施侃成。

楼市资本论了解到,有关施侃成的名字和学历,已经成为地产圈的两大难解之谜。

1、一个人用三个名字

从上图众安集团披露的资料看,施侃成就还有个施中安的名字。问题在于港股上市用的名是施侃成,而在天眼查系统里“施中安”的身份仍然在用。

特别是在媒体报道中,也是花样百出,施侃成竟还有一个“施忠安”的名字。

观点网、乐居财经、住在杭州网对“施侃成”的报道

2、通过培训课程完成大学学业

此外,施侃成没有披露过自己的全日制大学学历,很可能没上过大学。其简历只是披露其在2006年7月和10月,先后完成了浙江大学房地产公司总裁班课程,以及清华大学对外学术文化交流中心,专为全球化及房地产发展商行政人员举办的相关课程。但这些都并非学历,虽然施先生目前标注自己学历是硕士。

下面我们细细回顾下,施侃成的传奇人生。

施侃成1963年出生于杭州,按照中国传统命理学来看,属水兔命,个性柔顺温和,但具有韧性,能够适应不同的环境;也因颇能随遇而安,做事得过且过,不肯全力以赴。这些都在施侃成和众安集团的发展中,得以印证。

公开资料显示,施侃成事业的起点是在体制内“杭州萧山区财政税务局”的公务员;1993年-1997年间,更是出任萧山市银行房地产开发公司总经理,主持开发建设银行银河公寓、银河商务中心、银河小区等项目。一方面施侃成借此积累了房地产开发的经验,另一方面也奠定了与当地政府良好的关系。

1997年,恰逢各大企事业单位职工的“经商热”,施侃成也嗅到了时代的机遇,决定下海创业,成立了众安集团前身众安房产。就在次年,这家刚成立的房企就取得了萧山区一地块土地使用权,开发了首个项目众安花园。

此后,众安房产也一直围着杭州和浙江省打转,乃至于2007年登陆港交所主板时,37个项目都在浙江省和安徽省。

秘密就在于,施侃成与当地政府关系良好,故收购土地成本较低;要知道,上市那年,这间名不见经传的房企,以540万平总土储、300万平在杭州,成了杭州上市房企地王。

然而就在众安房产上市后,施侃成随遇而安的性格便展现出来,多次在采访中表示,做企业要一步一个脚印,不想盲目扩张。手握重金的众安,就此错过地产发展的黄金时代。

施侃成(右)

到了2012年重启扩张策略时,为时已晚,厚积却未薄发;2021年,众安集团全口径签约金额不过287.8亿元,远落后于同期房企。

如今,59岁的施侃成已近花甲之年,众安集团也开启了二代接班之路。

楼市资本论了解到,施侃成女儿名叫施金帆,现年29岁,毕业于伦敦大学玛丽皇后学院,拥有工学学士学位。

2015年起,施金帆就参与到众安集团的业务中,先后在中国新城市及众安影视文化中历练,2018年起则担任众安集团总裁助理。2年后,出任众安集团执行董事,正式宣告接班之路开启。

和父亲一样,一头俏丽短发的施金帆也颇为长袖善舞,经常借由上海市杭州商会女企业家联谊会、上海百俪汇等商会组织,发展人脉网络。

不过在楼市资本论看来,打铁还需自身硬。

此次众安智慧生活没有得到港交所青睐就证明,不管是房企还是物企都已走向分化时代,只有增强盈利能力和运营效率,做强服务力,才是企业行稳致远的根基。

【二】高度依赖母公司

在楼市资本论看来,此番众安智慧生活未能如愿成为集团第三个上市平台,核心还是在于自身独立性不强。

招股书显示,众安智慧生活成立于1998年,目前众安集团董事长施侃成间接持有众安智慧生活57.89%的股份。截至2020年12月31日,总合约建筑面积约为1380万平方米,在管总建筑面积约为1080万平方米。2020年营收为2.31亿元,从规模看堪称“蚊型”。

与多数脱胎于房企的物业一样,众安智慧生活也颇为依赖母公司的“输血”。

1.超七成物管收入来自关联方

楼市资本论了解到,众安智慧生活收入分为物业管理服务、非业主增值服务和社区增值服务,其中,物管服务以7成以上的收入贡献,成为了众安智慧生活营收的绝对主力。

而对于可以打开资本市场想象空间的增值服务来说,却显得极为逊色:2020年,公司非业主增值服务收入仅占比14.4%,社区增值服务收入仅占比6.1%。

这与众安智慧生活依赖母公司输血有着直接关系。

截止2020年12月30日,众安智慧生活管理众安集团34个项目,在管总建筑面积约600万平方米,分别约占公司同日管理项目及建筑面积总数46.6%及55.3%。这也使得众安智慧生活获得来自于众安品牌的物业管理服务收入,达到7成以上。

2.业务集中浙皖三城

正是因为业务收入依赖于母公司“投喂”,因而众安智慧生活的发展路径也与母公司颇为吻合。

招股书显示,2018年至2020年,公司约96.3%、96.7%及95.9%的物业管理服务收入来自浙江杭州、安徽淮北及浙江宁波。尤其是杭州一地,在管面积达54.8%,物管收入也占据了总收入的59.8%。

如此过于依赖“大本营”,无论是增长空间,还是抗风险能力无疑都难免受到制约。

有业内人士表示,有母公司支持的话,物业管理规模会有一定的基础,但仅仅依靠母公司积累起来的社区楼盘业务,就很难发展扩大,在管理体系上也会受到母公司的牵制。对于像众安智慧生活这样的小型物企来说,要想做大还必须要并购其他公司,拓展增值服务。

在楼市资本论看来,当社区想象空间仍处于“想象”的当下,对于像众安智慧生活这样管理面积在百强之外的“蚊型”物企,在规模及社区经营上都需要有较大的增长,才能在这个吞食日益激烈的圈子里,脚踏实地拓宽未来。而对于外拓乏力的母公司重度依赖,显然不是扩张正道。

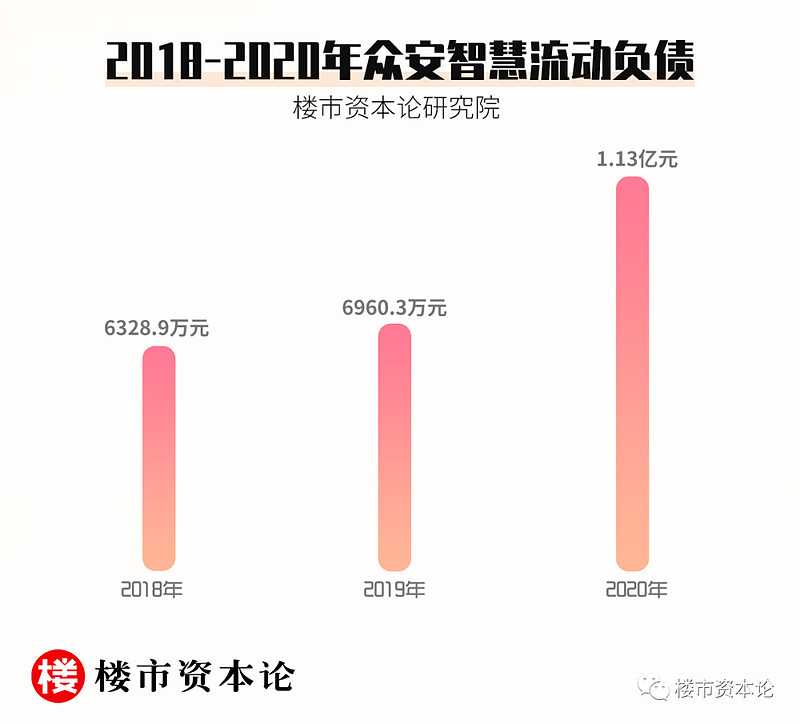

【三】流动负债大增61.75%

除了收入结构单一、区域壁垒大等问题,更令人担忧的则是众安智慧生活飙升的负债。

招股书显示,2020年众安智慧流动负债高达1.13亿元,同比大增61.75%。

不仅如此,于2018-2020年,公司经营活动产生的现金净额分别为917.3万元、3184.2万元和9118.9万元,但投资活动产生的现金净额分别为-66.3万元、-1541.2万元和-1713.3万元。

对此,招股书解释称,这主要是因为3年内公司分别向关联公司偿还垫款金额、支付有关收购公司部分代价、购买物业及设备开支等。

随着众安智慧生活招股书去年年末失效,以港交所新规审视,当下的众安智慧生活并不具备上市资格。

招股书显示,众安智慧2018年、2019年股东应占盈利分别为1322万元、2053万元,两个财年的盈利水平并未达标港交所新规。

在楼市资本论看来,港交所盈利调高新政有助于提高主板上市企业的素质,但对于规模较小的物企而言,却进一步迎来边缘化风险。

对于众安智慧生活而言,要想在资本市场脱颖而出,除了要摆脱母公司依赖,更需创造特色业态、提升增值服务比例。

对施侃成父女而言,旗下第三个资本平台的诞生,或道阻且长。