好久没有写关于券商的专栏文章了,是因为一直理不出头绪,没有数据支撑或者政策支撑的文章,无从下手。但是在《上海国际金融中心建设“十四五”规划》发布后,一切都变得明朗了,今天从十四五规划角度再梳理一下券商的未来逻辑,并从中梳理出一些主线,供各位球友参考。

注:本文是在十四五规划落地后开始写的,当初没有北交所信息,所以文章不涉及北交所概念。北交所开设短期可能会改变一些路径和时间节点,但不会改变方向。

文章分三大部分,也比较长,请耐心阅读。有些观点是我第一次提到,有待日后验证。

一、前情回顾,二、行情展望,三、当前操作

一、前情回顾。

我重点关注券商是2020年开始的,主要从三个层面开始研究券商的。

第一逻辑面

大力发展资本市场的改革决心是国家战略,目标是为打通企业直接融资渠道,让直接融资将成为企业的主要融资渠道。这点我在《一头抢跑的巨牛正迎面而来》有一段比较详细的描述,结论就是A股需要一个长期健康的牛市,让中小企业能够顺利的融资,并且能够让风险投资基金可以顺利退出,近期推出的北交所也是同一个道理。而在这场资本市场的改革中,券商作为操盘手,是离这场资本市场改革距离最近的一个行业,将是最大的受益者,这是券商行情的基本逻辑。

第二基本面

有了逻辑,可以大胆预测,但必须小心求证。行情的启动需要基本面支撑,尤其是像券商这种大市值股票,板块权重占A股总量比例达到4.4%,靠概念根本不可能炒起来的。

研究基本面我是从利润表、资产负债表和现金流量表这三张表开始的,分别有三篇专栏文章。这里简单回顾一下。

首先利润表,从营收结构上看,经纪业务,利息收入,投资业务都是基本盘,与券商的规模和A股大环境有直接关系,差异化比较大的是投行业务和资管业务。这些差异化的特性也是行情展开的主线,后文有重点描述。

资产负债表,从历史数据上看,资产负债表的负债率提升是行情启动的前提条件,并且会提前1~3个季度出现。根据2021年中报显示,头部券商的负债率都在提升。

现金流量表,每次行情出现前都会表现为经营性现金流量表转正,并且是行业性,就是绝大部分券商的现金流量表走转正,但是自从有融资融券业务后,这个特性已经不明显,因为融出金额被计入现金流流出,如果剔除融资金额,那么目前的券商现金流量表大部分已经转正。

第三技术面

关于技术面,很多价值投资者不惜一顾,价投派看不惯技术派,技术派看不惯价投派,但是从我自己经历了两轮牛熊后的体会是,基本面选股,技术面择时,而且技术面至少看到周线,周线以下的技术面没有意义。以月线为趋势,周线为运行方式,是对技术面的判断依据。每个老股民都有自己熟悉的技术方式,我这里不做展开。

我在技术面上有三次预测,前面帖子都有。

第一次,5月16日大阳线后,还不是主升浪,需要震荡10到13周,正好在第13周企稳。已经被验证。

第二次,7月31日,最后的杀跌,那天是一根中阴线,之后便震荡上行至今,已经被验证。

第三次,8月31日,行情还需要震荡上行,运行6周左右,在前高附近还有一次回调,那是最后一次回调。待验证。这个过程不要轻易下车。

作为这次券商龙头之一的广发证券,在月线上是走得最稳健的,当所有的券商都在月线上跌破布林线中轨时,广发缺稳稳的站在中轨之上,其稳健背后的逻辑是由基本面的支撑、筹码的运作和并蕴含着下一轮行情主线,后文会有描述。

二、行情展望

行情将按时间顺序按三条主线展开

第一条主线,注册制,时间2019年~2020年。

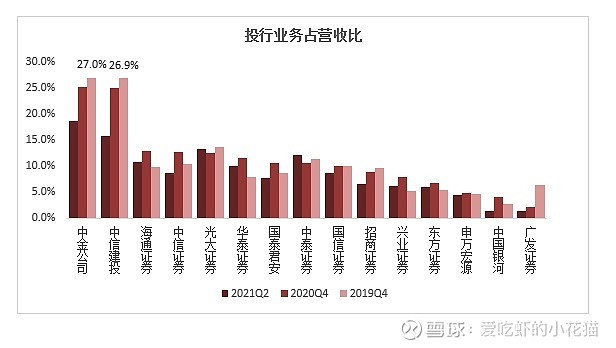

在注册制下,意味着新股发行提速,券商是直接受益者,这两年,每年500多家企业上市,但是并没有引发券商的大行情,只是局部行情。具有代表性的股票是中信建投,这个票从18年底部上来涨了10倍,那么为什么只有中信建投呢?这就要从主营业务结构分析,下图是主要头部券商2020年年报投行业务占主营业务比例。

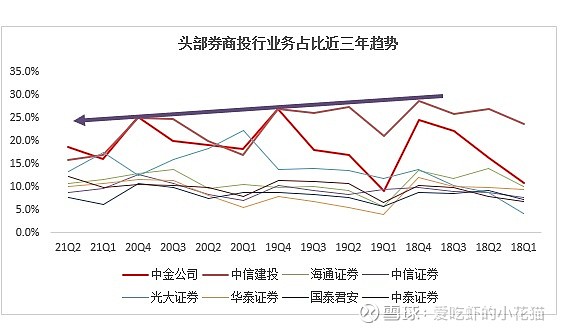

图中我们可以清晰的看到投行业务比例是最高的在中信建投中和中金公司,其他即使是中信证券的投行业务比例并不高,也就是说,投行业务在注册制下,对券商的业绩贡献并没有人们想象的那么大。所以只形成了局部行情,这个局部行情主要体现在2019年4月券商普涨行情后,其他券商一蹶不振,但是中信建投调整后还能继续上行2倍。中金因为是新股,上市后达到60倍PE,没有了上升空间。如果未来新股发行常态每年500个左右,没有大幅增量的情况下,以注册制为引导的券商行情在2020年7月已经走完,接下来的行情,不会再是以注册制为主题展开的行情。下图是投行业务近三年趋势,图中可以看出,投行业务占营收比例在逐年呈下降趋势。

在看以下篇章以前,建议各位先去通读一遍《上海国际金融中心建设“十四五”规划》

第二个主线,资产管理,时间2021年~2022年

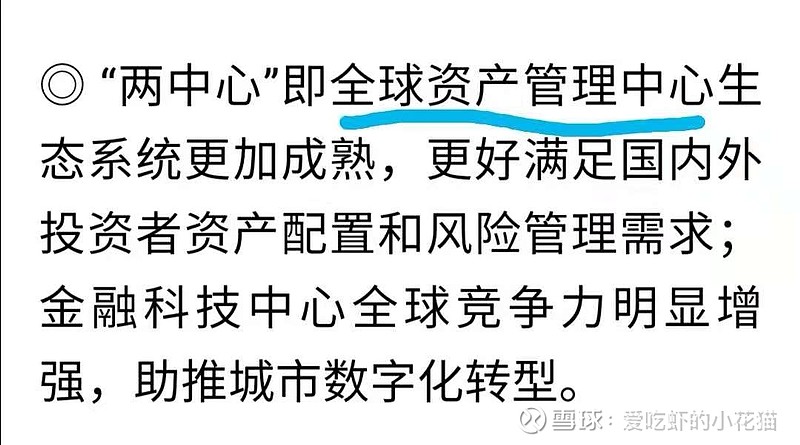

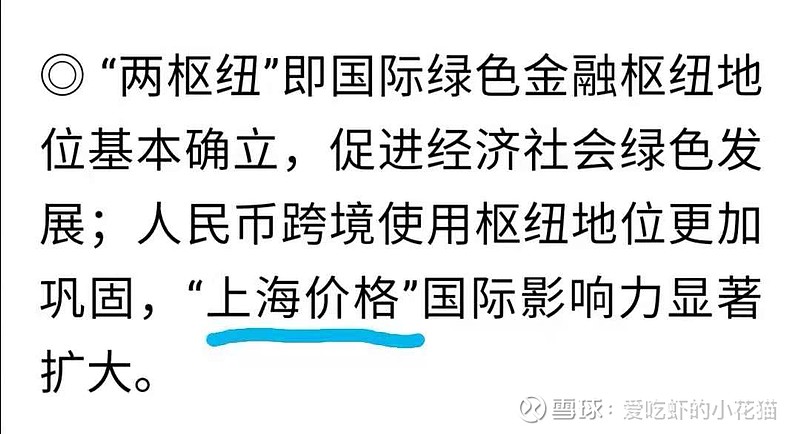

先看一张图,这是十四五规划部分内容截图

这里有一条主线,“建立全球资产管理中心,生态系统更加成熟,更好满足国内外投资者资产配置和风险管理需求”。

财富管理似乎已经成为市场共识,就目前券商走势来看,那些“含基”量高的券商已经提前启动,并走出一波不错的行情,这些只是用肉眼能看到的机会提前表现,更大的机会还没有被挖掘。

我们国家经过40年的改革开放,已经成为世界第二大经济体,制造业全球第一,按购买力评级已经在2014年成为全球第一,我们创造财富的能力已经世界第一,并积累了巨大的财富,随之而来的是对财富保值、升值方面需求,但是我们缺乏更多的渠道,前20年主要靠房地产来实现,而未来房地产这个途径已经被堵死。我们目前能感觉到的只是居民对财富管理的需求,但是更大的需求是国有资产、地方资产、养老金、社会机构等超大级别资产对保值、升值的需求,这些需求涵盖了社会方方面面,其内涵也从单纯的居民财富管理升级为资产管理,建立全球资产管理中心是时代的需求,也是抵御国际金融风险重要手段。

回到券商,关于资管业务的定义,没有统一标准,我这里大致做个归类。

公墓基金、私募基金、集合理财、专项理财、养老金等。

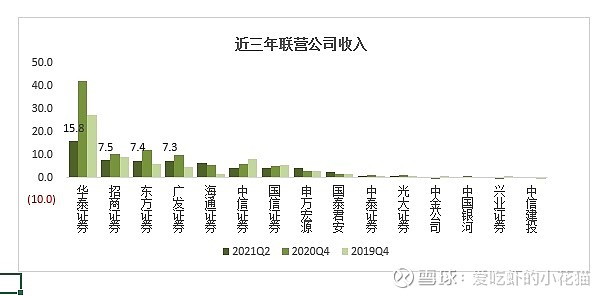

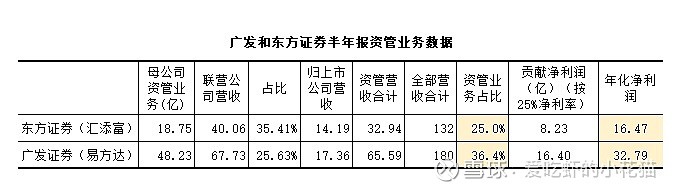

财报里的营收按照"资产管理手续费收入"科目计入,下图是主要券商近三年的资管业务收入占营收比,占比最高的是广泛,依次为中信、东方、华泰、海通等。这是广发和东方走出领涨行情的原因之一。

资管业务另外还有在联营公司收入中有一块收入,其中联营公司由于不合并报表,所以收入是按净利润计入的。下图是主要券商联营公司利润金额。

但是这里要特别注意联营公司收入结构比较复杂,需要仔细甄别,比如:

广发主要来源易方达基金,

东方主要来源于汇添富基金,

招商证券来源于招商基金和博时基金,但是其并表的资管业务很弱,无法助其走出领涨行情。

华泰主要来源于江苏银行,而且占比很高,接近净利润的20%,这就可以解释为什么前期华泰走势这么弱的原因,因为华泰这部分资产是按照银行股来估值的,不过银行股行情来临时他会受益,如果华泰领涨,那一定是银行股在涨。

资管业务和联营公司的业务收入是推动本轮资管业务行情的原动力。很明显,从数据上看,两者相加,广发和东方无疑本轮行情的龙头。

下图是这两家公司资管业务数据进行了比较,从数据上看,广发要略优于东方。这里还要注意剔除合并报表的少数股东权益。比如广发证券占广法基金55%的股份,计算时要剔除这部分少数股东的权益。

下图是龙头券商资管业务近三年的趋势,从数据上看,目前根本没有停下来的意思,呈趋势向上的状态,作为龙头,可以享受龙头溢价,就像上一个主线的龙头中信建投最高达到70倍PE。至于这次的资管龙头最后会到什么估值来结束这次资管行情,由市场来决定,本人无法猜测。

第三条主线,上海价格,时间未知。

本章节结论是根据政策做出的个人判断,没有任何事实依据,请谨慎阅读。

再看一张图

我国已经成为全球180个国家的第一大贸易伙伴,同时又是全球最大的大宗商品进口国,但是我们没有大宗商品的定价权。今年袋鼠国大幅度涨价铁矿石,我们毫无还手之力,其实这背后的始作俑者是华尔街的国际资本在操弄。虽然我们最后通过一些列操作,控制住了铁矿石价格,但付出了极高的成本,并且,长期以往我们的终端产品在价格上会失去国际市场竞争力。在源头上掌控大宗商品的定价权是我们的终极目标。

要掌握大宗商品的定价权,必须满足两个条件,第一本币国际化程度,第二操盘资本市场的机构足够强大。

第一个条件,由于一场世界大疫情,全球大部分主要经济体发展停滞,更由于美元超发,美债遭全世界抛弃,虽然目前美元的地位还无法撼动,但是人民币国际化的进程会比预期的更快,这是一个历史机遇,管理层比我们看得更清楚,这个比较专业,我只能简单说这些。关于人民币国际化的问题,在《规划》都能找到答案。

第二个条件要有足够强大的资本市场操盘者。但是我们券商与国际巨头在资产规模上还有很大的差距,目前最大的中信证券只有人家的1/6,以现在的资产规模与国际巨头去博弈胜算的概率很小。

这一点可以回顾南北车合并的历史背景,当初我们提出“一带一路”倡议,中国高铁走出国门,将面临着与德、法、日高铁公司的激烈竞争,为提高国际竞争力,对南北车进行了合并。

如果只是为了发发新股、提供交易平台这些基本功能,打造航母级券商就没有多大的意义,只有在与国际资本博弈的大环境下,打造航母级券商将会成为必然趋势和时代要求,这个路劲一定是头部券商之间的合并或者再加定增,再加上负债率提升几个点,资产规模第一步先达到2万亿人民币左右,再经过一轮牛市,可达到4-5万亿人民币,这样就接近国际巨头的资产规模,在与国际巨头博弈时能打个平手我们就已经胜利了。(这里指的是资产规模,不是市值,也不是净资产,有人会误解)

目前来看,打造航母级券商的可能性仅限以下三种情况:中信系(中信集团)、汇金系(财政部),沪系(上海国资委),其他的不用想了。即使有小券商来个什么合并也翻不起什么浪花。

这次《上海国际金融中心建设“十四五”规划》是由上海市人民政府发布的,所以这次打造航母级券商的首站必定是沪系。隶属于上海市国资委的上市券商只有三家,分别为海通、国泰、东方。

关于时间节点,到2025年要完成《规划》的目标,必须要提前3年以上进行布局,兵马未动、粮草先行是任何一种“战”的自然规律。不用太久,让我们一起见证我们自己的航母级券商的诞生。

三、当前操作

以上证指数为例,指数已经突破6年的箱体,而估值还处于历史百分位的30%,一波轰轰烈烈的大牛市已经开始,但不会是一帆风顺的。目前看,到明年有一波1000点涨幅是可期的,历来作为牛市旗手的券商永远不会缺席。在这波行情中,券商通过经纪收入、资本中介业务、自营业务等基本盘,大部分券商业绩可以得到大幅度提升,股价都有翻倍的可能,而以资管业务引领的龙头券商会有2倍以上的涨幅,如果叠加航母级券商,行情会走得更远。

四、结束语

我们正处于一个资本市场发展的大时代,这个时间段可能是10年甚至更长,券商只是作为先头部队刚刚开始表演,以各个子行业龙头为代表的主题投资将轮番上阵,并从过去20年互联网经济为代表的主题投资将转变为以实体经济为代表主题投资,所有行业的资产将会被重估。

关于券商的系列文章已经基本完成,现在只做一件事,等,用时间来兑现认知。接下来,我将转战另外一个战场,敬请期待。

$国泰君安(SH601211)$ $海通证券(SH600837)$ $广发证券(SZ000776)$ @雪球路演 @格隆汇@券商ETF @龙头券商 网页链接{ #2021雪球投资炼金季# } @今日话题 #财报大炼金#

我写雪球专栏主要是梳理自己的投资思路,不对他人构成投资建议,以此操作后果自负。如果喜欢请点赞、关注、转发、也欢迎打赏。请尊重原创,严禁抄袭

作者:爱吃虾的小花猫

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。