我对成长股投资的理解一直是:定性>定量

赛力斯无疑是一个刚扭亏的成长股,这点在买入前就应明确。

定性而言,几点大逻辑是我关注并持有这只标的的基本准备则:

1、汽车行业发展进入第二阶段:电气化→智能化

这个趋势一定是不可逆的,就好像由燃油过度到电动。上一阶段爆发期,常常也有电车就是移动充电宝、定时炸弹等等言论,就如同当下的智能化爆发初期,同样也有人认为将生命依托于汽车人工智能是一件很可笑的事。对于我而言,最艰难的时刻,反而是第一阶段,那是真正的由0到1,对技术而言,这是一个全面的革新,对基础设施而言,这更是一件要求非常高的考验,基础设施不配套,就会制约行业的发展,新能源的渗透,甚至是将其扼杀在摇篮中,企业熬不下去,只能关门大吉,这离不开国家政府,以及数个优秀企业的努力。从新能源汽车发展到现在这一阶段来看,没有什么能够阻挡科技的发展与技术的迭代,有也只是时间问题,上一阶段对于先行者是一次重大的考验,属于背水一战,对于后发者属于弯道超车的绝佳机会。

因此,我十分敬佩马斯克能率先完成本次技术的迭代,也很庆幸,我国的战略部署,很好的抓住了本次机会,最大的标志就是我国诞生的两个伟大企业:比亚迪与宁德时代。这也标志着我国顺利的把握住了第一阶段发展带来的机会。

当下的第二阶段,电气化过渡到智能化,我认为与第一阶段有非常大的差异。上一阶段主要是特斯拉作为先行者给大家开源出一条崭新的道路,相当于帮助大家走出了0-1这一阶段,剩下的就是复制与迭代,后发者具有十足的优势,如研发成本与试错成本与时间成本大幅降低。因此在这一阶段,很多车企因为对此定义的精准聚焦,获得了成功,如中国丰田:比亚迪,奶爸神车理想等。本质上这一阶段考验的是能否把一台新能源车造好。

但第二阶段,智能化,它不同于上一阶段,能简单的复制,后发者不同于上一阶段具有十足的优势。智能化需要有巨量的技术与人才储备,且具有与第一阶段不同的差异化,它对科技基础的要求,远高于第一阶段,这一步就大幅拉高了接下来参与竞争的门槛,这也是为什么,投资智能化,我聚焦到了华为,华为代表着我国科技发展的旗帜,掌握者大量的科技与人才资源,这是其他企业所不具备的,其他车企亦是如此。

在我看来,接下来智驾的博弈,更像是华为与特斯拉两者之间的博弈,也更象是两国之间科技的一次较量。因此这一阶段,它的成长性与空间,更难估量。这一阶段的成功,他将代表着我国科技发展新的里程碑。

2、人们对于新能源汽车的观念将发生改变:冰箱彩电大沙发→智能驾驶

刚说到第一阶段,考验的是大家能否把一台新能源汽车造好,这一点,理想与比亚迪无疑是成功的。理想成功的从奶爸这一点切入,把理想带入万万家庭的视角,给人们一种舒适、靠谱的第一感。而比亚迪,则是从非常优秀的稳定性与经济性切入,做到了真正意义上的中国版丰田。

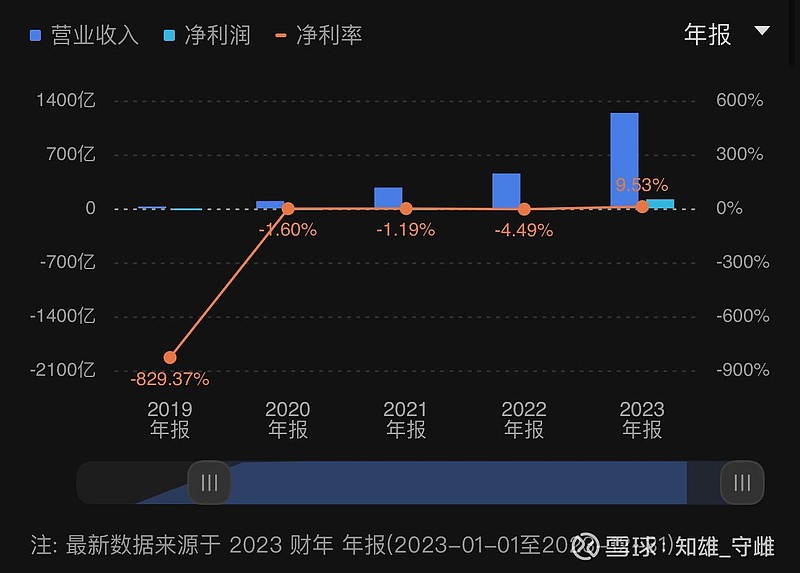

说到第二阶段,得先谈谈“代工厂”这一误区。首先我先引用ycd的原话:“我们和赛力斯是长期合作,绝不是代工,而是联合开发模式,主要的利益也是分享给车厂,所以车厂会扭亏为盈,跟我们紧密合作的这些车企将来会成为盈利最好的车企。现在还是在投入期,因为它的车型开发、研发费、模具费、工厂改造、建设的费用都很贵,等到稳定了以后,它会率先走向盈利。”从一季报来看,上述发言无一落空,比如车厂会扭亏为盈,这一点最为明显,赛力斯目前已成为全球第四家盈利的新能源车企。从毛利来看,代工厂误区不攻自破,因此有很多黑子就从净利率上做文章,对此有顾虑的朋友们不妨可以看看全球第三家扭亏的新能源车企:理想的净利率表现。

可以看出理想的净利率情况也是在23年才正式反转的,之前均为负数。如果对净利率还有疑问,咱不妨让子弹飞一会儿,静静等待赛力斯接下来披露的财务情况。

说完代工厂这一观点,回到第二阶段上我的第二个投资逻辑点:人们对于新能源汽车的观念将发生改变,冰箱彩电大沙发→智能驾驶,这一观点是我从所有社交媒介上发现最直观的现象。我发现现在的吐槽主要有两方面,一个是冰箱彩电大沙发,一个是安全。冰箱彩电大沙发这一现象,已经完全同质化,现在的新能源汽车,基本标配。

反而谈到安全,市场分歧就十分大了。王传福曾说过:“安全就是最大的豪华。”这一点我觉得在市场上是能够形成共识的。我理解的汽车安全,主要在两个层面,一个是主动安全,一个是被动安全。被动安全很好理解,就是硬件上的堆料,用料越扎实,结构稳定性越强,就越安全。因此这一点,在我看来,未来同样会因为内卷而趋于同质化,不作为逻辑加分项。反而主动安全,就能体现出差异化了。我理解主动安全就是车子主动规避风险,也就是说把事故扼杀在摇篮中。这一点的调研在当下的流量自媒体时代,也变得不那么困难。相较于测试被动安全过程中的全车拆解,从材料到结构的逐一分析,主动安全的测试来的更是简单粗暴,直接各种碰撞测试,以及小艺的主动避险神操作剪辑视频都可以看出一二。在安全这一点上,赛力斯成为了中国的沃尔沃,也赔上了公路小坦克的称号。不谈被动安全的堆料,由华为技术支持的主动安全这块,已经和绝大多数第一阶段的车企拉开差距,且这块的技术迭代会越来越快,差距也会越来越大,毕竟人工智能,他是有学习能力的,这才是最可怕的点。

3、接力房地产,成为中国经济的第一支柱,这一点没什么好分析的,直接事实说话:

按照乘联会发布的最新数据, 2024年4月份前半个月,中国新能源汽车的渗透率已经超过了50%,燃油车的份额已经不到一半了。 紧跟这则数据的是,2023年中国的汽车总产值已经达到了11万亿人民币,占全国GDP的比重接近10%,首次超过房地产,成为了中国的第一经济支柱。

4、由内循环→全球化

今年市场一个很新颖的概念就是出海,这一概念在今年也走出了十分亮眼的行情,我看了看出海概念的相关个股,主要以工程机械、矿、家电、船舶以及其他消费科技公司为主。但我后面又观察了一下,查了查相关资料发现:2023年出口超520万辆,同比增长57.4%—中国汽车出口有望跃升全球第一。

中国汽车工业协会(以下简称“中汽协”)日前发布的2023年数据显示,中国有望成为全球汽车出口第一大国。支撑出口规模持续扩大的,是中国汽车产业持续推进的科技创新,屡创新高的产销量是全球市场与消费者的认可。

这一现象给我的第一感就是,我国汽车由原来的存量市场变成了增量市场,这点很重要,不单如此,通过我国极为严苛的内卷式发展,我国新能源汽车已走在世界前列,且具有十足的差异化与竞争力。此逻辑可以十分好的支撑将赛力斯归于成长股的逻辑。

5、人工智能目前可实现且易普及的载体。

AI的发展,不仅需要软件的发展,同样需要硬件作为载体。新能源汽车,无疑是接下来搭配人工智能AI最优质的载体。它的运用场景以及普及推广度,我相信是在人工智能发展过程中最为重要的一个领域。

6、估值:

这块我认为是分歧最大的地方,且仁者见仁智者见智,我就简单几句表明我的预期:

年净利润达到100亿一定实现,只是时间问题,相信不会很久,大概率明年,至于市场PE给多少,这就百花齐放了,哈哈哈,大家自己判断,只不过如果认为是10-15PE,我觉得就没太大讨论的意义了,如果它10-15,其他的该是多少呢

说了这么些,其实还有十分多的逻辑点,我后面再逐一梳理。

总的来说,赛力斯作为与华为合作最早、最紧密(奉献灵魂)的车企,无疑是接下来智能化除华为(未上市)最优质、最纯的风向标,试问:投资智能汽车,除了赛力斯,还有哪个呢,欢迎评论区留言交流,也希望大家能有不同的声音与建议,集思广益。

上述几点逻辑而言,赛力斯属于中长线投资标的,从电气化到智能化,目前还处于过渡阶段。这一阶段,它需要教化市场,逐渐改变消费者观念,对于消费者而言,也是一段接受新事物的过程,这一过程,注定是以年为单位的,而不是以日为单位,因此这也奠定了赛力斯的持有周期。

上文提到的离不开国家大力支持,有一个细化的点,就是我国两场引入特斯拉。

第一次是上海建立特斯拉超级工厂。

第二次就是引入特斯拉的FSD。

这两次与特斯拉的事件,标志着两个阶段,就是上文说到的:

1.燃油➡️电气化

2.电气化➡️智能化