兄弟们都在谈雅生活公众号上面关于2024年工作会议的文章,普遍的情感流露是比较失望:“工作会议上讲的好好的,利润很好,年报公告出来却不及预期”,“集团肯定巧立名目转移了雅生活的利润”

本韭心生好奇,于是也赶紧再去把那篇公众号文章翻出来阅读一遍。不过奇怪的是,本韭读完不但没有感到任何失望,反而更加笃定了信心。

本韭至少读出了以下三个信号,跟本韭历来的观点是一致的:

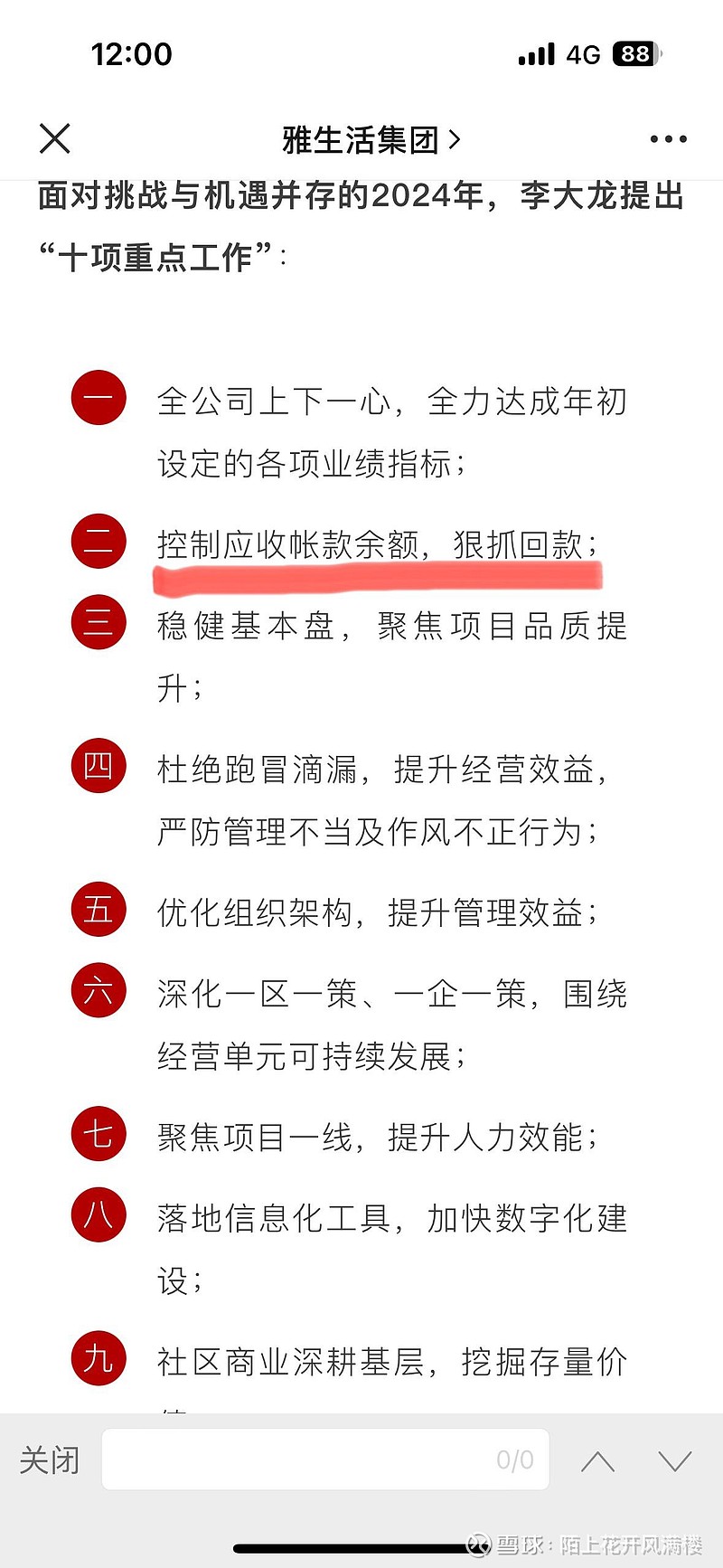

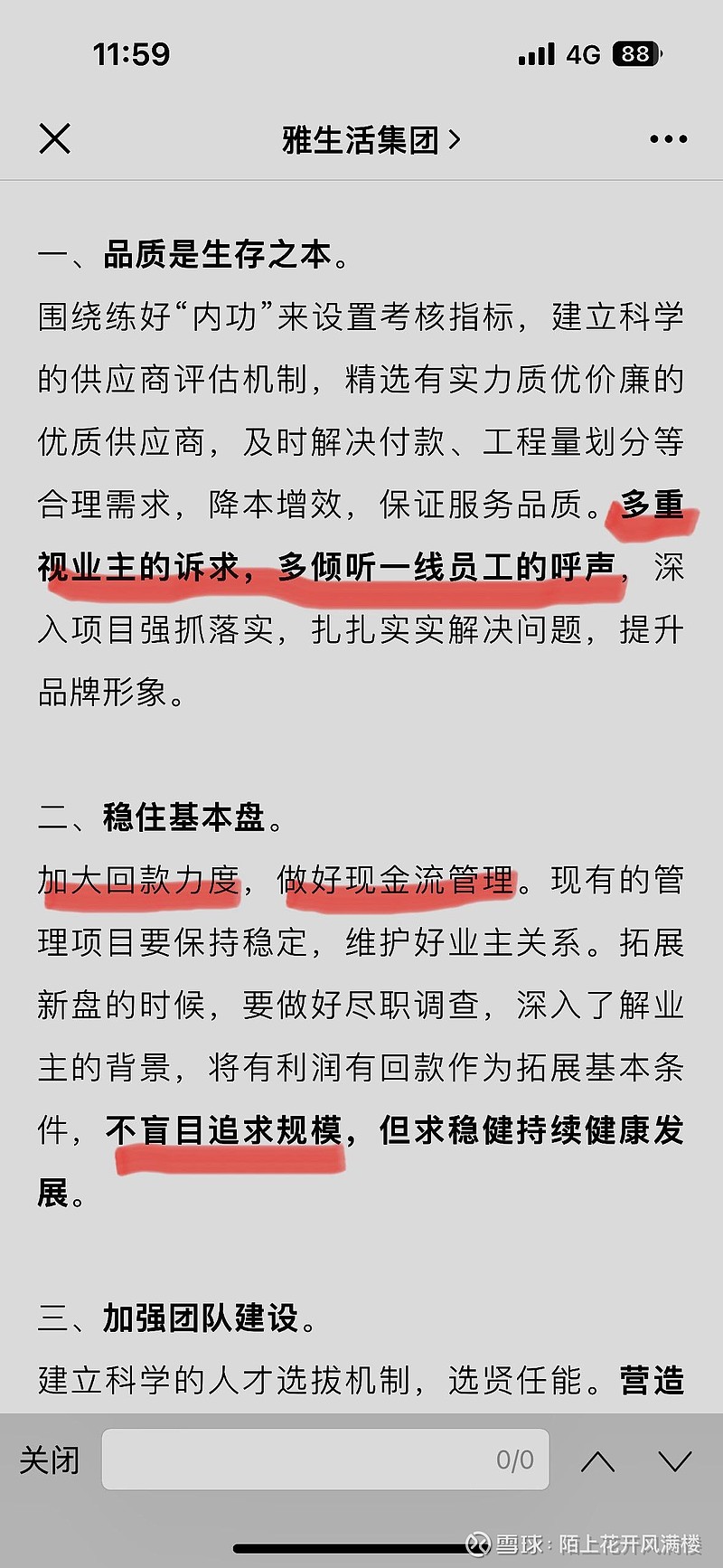

1、雅生活最看重的是现金流指标。2023年现金流做得还可以,2024年头等大事仍旧是控制应收,狠抓现金流。

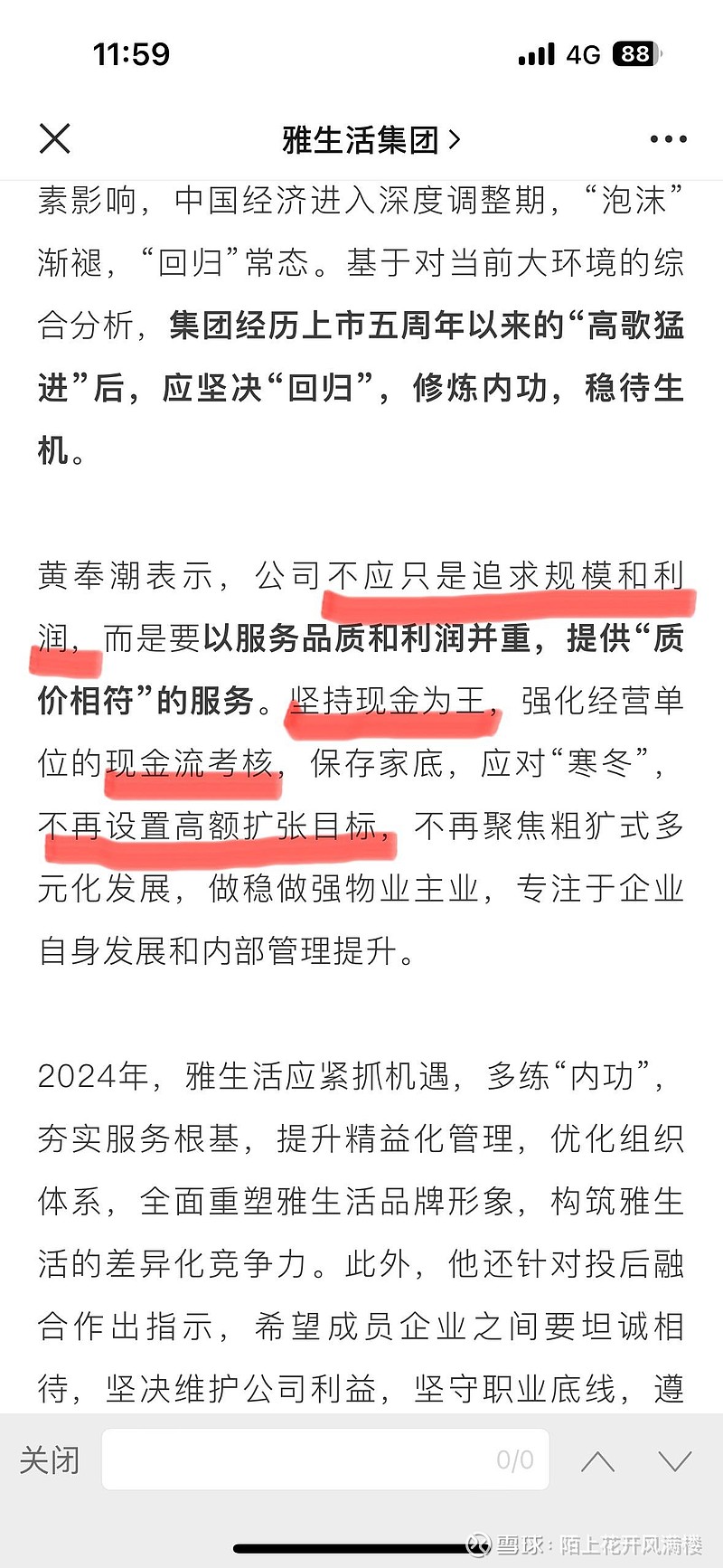

2、不再一味追求规模。2023年雅生活第三方拓展行业第一,综合实力行业老二,但新拓展的物业质量参差不齐,融合度也欠佳,拖累了公司的整体利润率。2024年公司将改变战略,重点考核现金流,抓回款。

3、强调利润“合理”即可。强调“质价相符”的理念,重视为客户提供良好的服务,重视一线员工权益,打造好的品牌。

总裁李大龙的观点:

主席黄奉潮的观点:

实际话事人陈卓雄的观点:

以上可见公司高层经营理念高度一致,前后传递出来的经营信息高度稳定。管中窥豹,从一则会议公告可以看出,公司价值观稳定,从头到尾没提利润有多好多重要,不存在信息不对称。也可以说从这一则新闻提前透露的信息来看,年报的预告也是完全在预期之中的,并没有“不符合预期”。

坚定看好雅生活服务、融创服务接下来两年的表现。$雅生活服务(03319)$ $融创服务(01516)$