近期消息整理:

1.公司公告5-27日披露,大股东已经增持5%股份,现在大股东控制27.84%股份,本次增持所用资金累计接近10亿元。

2.截止到6-3日,PVC期货已经从5月底最低的5614上升到了5818,从成本利润角度已接近平衡,未来如果PVC期货继续上涨,中泰的PVC业务将逐渐释放利润(成本参考附录7的2022年半年成本分析)

本次研究目的:

附录10的内容@一级投资 给予了非常多的点评和回复,这里是沿着大佬指出的几个点继续探索,本期是第一个点,因为增资兴泰而新增的粘胶纤维产能,是好是坏?

—-特别注释:这里提到大佬是感谢大佬的详尽回复及知识分享,但本文的结论和大佬相反,是个人看法与个人能力有关,与大佬看法无关,不能贪天之功为己有——

内容摘要:

总的来看,增资兴泰纤维属于一个中性事件,短期完全不影响股价(事实也是如此)

其中唯一值得思考的是,到底多少代价拿这些产能才合适(需要业内人员重锤科普),从行为上来说,中泰花钱扩张,山东银鹰拿钱收缩战线。到底未来谁更明智还需要时间检验。

详细内容:

2023年一季报披露纺纱产能从270万锭增加到320万锭,新增产能为增资兴泰纤维所致,这笔增资在讨论上批评的较多,赞同的极少,批评的观点大略如下:

1.兴泰为原天泰纤维重组构成,中泰2021年底刚把天泰3个亿卖回给山东银鹰,2022又花7.7个亿买回来,明显属于资本腾挪.里面必有不可见人逻辑,属于坑害投资者的行为。

2.棉纺工业目前亏的要死,光看库存就因为不景气增加了不少,这时候还花钱购买亏损公司,做自己花钱替别人收尸的买卖,完全是瞎经营,不值得信任。

我个人的看法有所不同,主要源于以下的几点:

1.将增资兴泰纤维拆分为两个步骤就能看的比较清晰

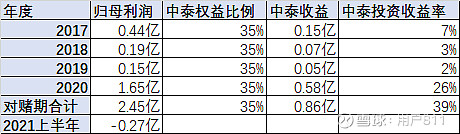

a.2016年增资天泰纤维,花费2.2亿,获35%股权,经营目的:碱液疆内直接转化 ,增资投建10万吨粘胶纤维产线。2021年3.0亿挂牌出售天泰纤维。

(表1:天泰纤维对赌期利润表,数据为取整略算,详情可查阅公告)

从表1中可以看到,假设天泰纤维从未分红(未详查数据),2.2亿投资,最后3.0亿出局,刚好是把所有应得的收益取走,投资收益大于年化8%。 至少这不是一笔亏损的买卖。

b.2023年增资兴泰纤维(原天泰纤维重组而来),花费7.79亿,获65%股权,经营目的:扩大液碱在 疆内的销售规模,扩大粘胶纤维规模,增强一体化产业协同效应。

(表2:收购前后序列对照表)

从表2中可以清晰的看到,收购标的评估权益价值没有改变(略增是山东银鹰实缴注册资本所致)但是净资产少了7个亿,产能增加了特种棉浆,精制棉,粘胶纱产能。

从这个角度看,挂牌出售的目的就是为了山东银鹰能够买回去进行重组,将山东银鹰旗下的新疆公司产能与关联资产合并转移到兴泰纤维。最终结果是:

1.相当于:山东银鹰拿走7亿现金,保留原西部分支的35%股权。

2.相当于:中泰化出资4.79个亿,买回来原天泰纤维的额外30%股权+银鹰其它两家公司的65%股权。

3.新兴泰纤维公司,相较原来的三家公司,多背7个亿的外债需要在未来靠经营偿还。

合并天泰与兴泰交易来看,再换个角度重复一次:

中泰化学,花费自有资金7.79亿+各种借款7*0.65=4.5亿,共计12.5亿, 买入粘胶纤维15万吨/特种棉浆7万吨/精制棉3万吨/粘胶纱50万锭的65%产能权益。

如果经济不景,每年预计亏损瞎估5千万(数据来源为天泰挂牌时21年上半年亏损额*2)如果经济转景气,每年预计盈利就没数了,最少要上亿。

没有人能够准确预知经济周期与未来,生意总是有赔有赚,这里实际要确认的是,在这个时点,花费12.5亿买这些产能入局,是否是一笔从长期来看的好生意。

这一点需要事后才知道答案,但是个人保持谨慎乐观,因为这个行为确实符合中泰的人设:新疆一体化巨无霸,新疆资源,疆内消化,疆外换钱,支援新疆建设。

2.从经营逻辑上,一个收购生意的好坏,在下手前,往往由以下几个因素决定,是否和公司战略匹配,是否是适当的价格,是否是适当的时机。 而在下手后,决定因素就转变为,事后结果如何?是赔是赚?

投资者往往只看重事后结果,同时希望得到即期回报而非从经营角度长期考虑,这导致评价与事实往往是不一致的。

从投资者的角度来说,从一个企业获利的最佳手段可以不是继续经营,只要能立刻拆分卖掉资产增值50%才是最佳的投资回报周期。

然而从企业的经营角度,是完全不能这样理解的,从经营角度来看,凡是生意就有赚有赔,管理者要努力降低风险,但永远无法真正消灭风险。

综上:兴泰纤维的增资应该是一个中性事件,不违反中泰一直秉承的一体化扩产增效的经营战略,也不违背新疆国资身份要利好本地民生的目标。至于对股价的影响,需要看纺织行业的经济上行周期什么时候到来,来的越快,这个增资越有价值,利好股价,来的越晚,这个增资越可能赔钱,利空股价。

—————————————————————————————————————-

补充穿透式理解:

中泰化学是国资控股公司,是民生公司,服务于新疆本地资源就地变现方略,不以盈利为绝对经营目标。重点是发挥纵向一体化优势,带动盘活新疆本地经济。因此不免在经营过程中出现种种抑扬顿挫,为利用上市公司优质资源盘活地区有形资产,导致企业利润不及预期,但总的来说只要整体对新疆经济是正向贡献就基本达成最初建立目标。

从这点出发,可以不投资该公司,如果要投资就需要接受这个前提条件,对估值进行狠狠的打折再进场。

投资思路:

视为大周期股,周期底部长线小仓位缓慢进场布局,景气周期及时离场或利润落袋。当前中泰化学的主力产品PVC价格已经接近盈亏平衡线,未来何时转景气未知,中泰化学是否能改良产品线,输出高附加价值产品情况未知,全球经济不景,纺织业受影响极重,中泰化学第二轮驱动无力,何时转景未知。从大的周期角度,个人判断已经进入周期底部区域,但是底部有多长,时间待考证。