总结在前面:

2022年中泰化学总体运营平稳,利润波动来源于PVC成本大幅度上升,大幅度投入研发,未来新产品利润释放可期待。

2023年一季度,满产不停,研发不停,成本大幅度下降,财务费用继续下降(符合假设)。特别说明,中泰化学在当前周期下不要看利润,要看他在做什么,是否会熬到上行周期大发其财。总的来看一季报虽然亏损,但是从长期投资者角度来看属于正能量报告。

投资方式依然适合大周期底部缓慢介入,小仓位博取高额回报,不看期货不熟经济周期的切勿巨量介入,郑重提示:上一次大股东加高仓位后套了一年(附录3),同时参考2023-2-9日调研中泰对市场的表述和年报对市场的表述,可知即便是行业内人士也随时左右打脸,不要莽撞。

下面是具体数据支撑,只要结论的看上面的就可以了。

2022年年报数据跟踪:

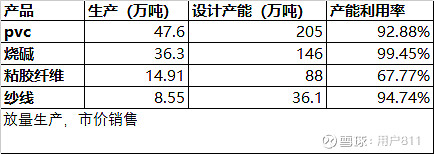

1.纺织工业落地设计产能提升18%~20%,为增加兴泰纤维粘胶纤维、粘胶纱产能所致。

2.氯碱化工落地设计产能无变化,在建工程持续推进

3.实际产出方面,烧碱(高售价)多产出,PVC稳产,纺织工业减产。

(表一:中泰化学产能变迁追踪表)

3.年末库存方面,基本与上年持平,年胶纱受行业景气度影响,库存倍增,总量不大,有待观察。

(表二:2022年末产销库存对照表)

4.成本方面变化较大的为氯碱化工,在全年氯碱化工生产总量基本相当的情况下,年报披露氯碱化工直接材料成本增幅为17.17%,仅此一项支出增加17.4亿。

(表三:材料成本差值,直接材料成本数据来源年报,单吨成本为计算后参考)

5.利润方面,2022年比2021年少近20亿,主要的原因参考4.可知属于成本上升,售价下调。同时也意味着,中泰的运营水平并未下降,这样未来遇到景气周期,利润也可以相应暴增。

6.财务费用下降2亿回到11亿附近,期待未来持续下降。(附录6)

图1:财务费用追踪图

7.研发费用4.44亿,相较往年巨幅增长,主要投入于新PVC材料类开发,有望未来释放利润,2022年是从量到质的转变年,年报总结中对未来预想是通过高性能从产品提高单价获取高额利润。(2022年以前主要任务是开满产能)

一季报数据追踪(2023):

1.生产角度,中泰化学一季度没有任何减速,前面文章也谈过,中泰对地区最大的回报就是不放假,不停产,满产满销,资源换钱。

2.成本角度由于是满产状态,营业成本的大幅度削减意味着原材料价格下调和更好的运营水平

3.财务费用稳步下降,虽然年初继续发债,但今年的总体财务费用有望进一步降低。研发本季投入不大,未来会一直持续,公司总体战略目标是低价熬死小对手,高科技保证高回报。

总的来说,追踪思路是考察下述内容:

产能是否持续增加?

高利润新品是否在研发和投产?

生产是否遇到困境(卖不出去,强制大幅度减产)?

成本是否大幅度提高?同业成本水平如何?

财务费用是否持续下降?(十亿利润释放假设)

PVC期货价格如何?全球经济需求如何(影响服装)?

只要这些问题的回答不是坏的,中泰就有长期研究跟踪价值,但是什么价格进场,就见仁见智了,目前还没有合适模型能够模拟。所以仍然采用前期的思路,以小博大,小仓位持仓,亏损一半再说加仓或逃命,赚上三倍再考虑离场。

附录: