2022年一季报数据虽然营收增速差了些,但扣非净利增速确实不错,有些惊艳。

图1、凌霄泵业营收情况

图2、大元泵业营收情况

1、2022年凌霄泵业,营收4.55亿,扣非净利1.11亿;同期营收增长5.32%,一季度环比下降22.22%;同期扣非净利增长29.4%,一季度环比下降14.07%。

同期大元泵业营收2.5亿,扣非净利0.24亿;同期营收下降11.34%,一季度环比下降36.76%;同期扣非净利下降24.52%,一季度环比下降22.09%。

从2020年开始,凌霄泵业开始超过大元泵业,这个营收差距再逐步拉大。

2、凌霄泵业2022年一季度无论是毛利率还是净利率与上年末相比都出现了明显止跌企稳的迹象。但是大元泵业除净利率表现企稳迹象,毛利率依然环比下滑。

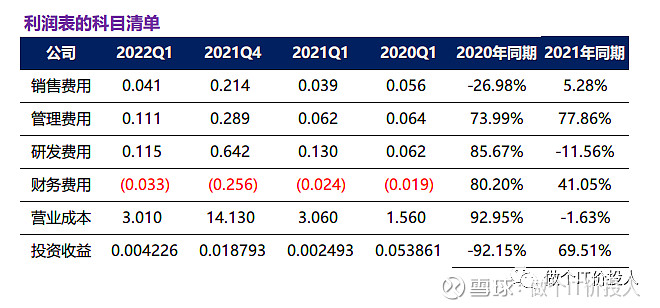

图3、凌霄泵业利润表

图4、大元泵业利润表

3、一季度凌霄泵业管理费用同期大幅增加,财报中注明主要是厂房修缮所致,属于正常开销。

大元泵业营收同期下滑情况下,压缩了销售和管理费用,出现了同期净利率增长而毛利率下滑的情况,既然不能开源节流也是一个不错的选择。

虽然大元泵业压缩了销售和管理费用,但同期绝对值依然还是高于凌霄泵业。

图5、凌霄泵业的资产负债表与现金流

图6、大元泵业的资产负债表与现金流

4、从货币资金和交易性金融资产对比来看,凌霄泵业的现金流要远好于大元泵业。

一季度,凌霄泵业的存货与期末相比略有增加,目前看不到明细数据 ,不清楚库存商品是否有下降?同期的大元泵业存货数据,无论是同期还是环比都出现了明显的增长,表明销售端出现比较明显的压力。

从净现比对比角度来看,大元泵业出现了明显的下降,弱于同期的凌霄泵业。

不过从年度净现比数据来看,大元泵业要优于凌霄泵业,虽然大元营收较差,但公司也在努力控制回款保证现金流稳定。

5、总结

无论从营收还是净利,凌霄泵业都明显拉开了与大元泵业的差距。整体上给我的感觉,凌霄泵业在扩张期,而大元泵业似乎有些停滞的迹象。

这个后续需要跟踪半年报和三季报的数据去验证这种猜测。