一,宏观经济周期

1,基钦周期指标

美元指数↘加元↗澳元↘LME指数↘CRB指数↘纽铜期货↘铁矿石期货↗中国PPI同比↘李克强指数↘中国工业企业存货同比↘中国工业企业利润同比↘中国M1同比↗中国十债收益率↘美国十债收益率↘余额宝收益率↘中国CPI同比↗中国LPR利率↘中国3个月Shibor↘美股标普指数↗上证综指同比↗新兴市场股指↗德股DAX指数↗全球综合PMI↘BDI指数↗中国官方制造业PMI同比↘中国工业增加值同比↘中国GDP增收同比↘银行理财产品年化收益率↘——19:9,收缩信号占上风

2,四周期嵌套节奏

▲康波周期——萧条阶段(2024年前后见底)蛋糕缩小政治动荡,等待新产业新技术

▲库兹涅茨周期——上行中期(2023年8月左右见顶)大盘/价值风格、美元下行

▲朱格拉周期——上行末期(2019年11月左右见顶)股市杀估值、商品大牛市

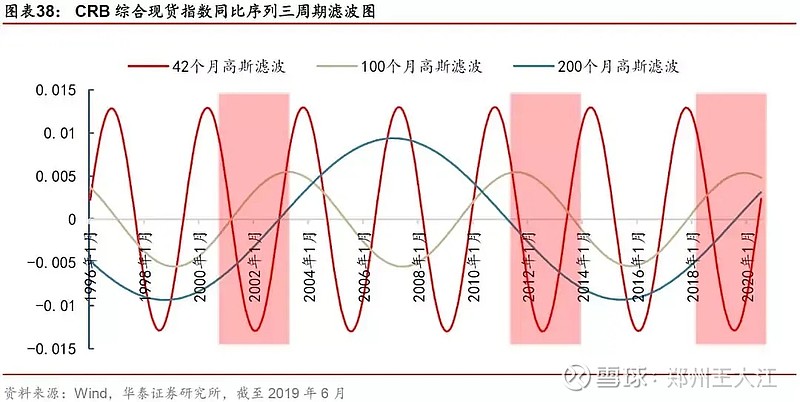

▲基钦周期——翻多过渡中(2019年年中已见底)经济、商品、股市磨底,十债美元筑顶

二,主要市场走势

美元指数——回调至长期升势线,面临选择。长线看跌。

澳元/美元——还处在跌势线下方,但已经中期翻多。长线看涨。

加元/美元——六月份突破了跌势线,后来震荡筑底、底部抬高。长线看涨。

纽约期铜——八月底曾创新低,近来震荡筑底,挑战跌势线。长线看涨。

美国十债——继续保持牛市趋势,小有筑顶现象。长线看跌。

中国十债——刚刚跌破升势线,本轮牛市结束。长线看跌。

标普指数——刚刚突破了半年来四上四下形成的顶部箱体。长线看涨。

新兴市场——继续震荡筑底,近期中线翻多,年线上拐。长线看涨。

沪深300——在1季度反弹后的高位继续震荡,面临方向选择。长线看涨。

中国房价——延续2017年以来温和上行趋势,但同比一路下行。长线看涨。

三,A股长线形势

1,股市整体估值

▲全市场PB——1.71,略高于2018和2014(萝卜投研数据)

▲全市场PE-TTM——15.86,略高于2018和2014(萝卜投研数据)

▲全市场PB温度计——14%,略高于2005、2008、2012和2018(集思录数据)

▲TTM市盈率等权平均——略高于2005、2008、2012和2018(乐估乐股数据)

▲TTM市盈率中位数——略高于2005、2008、2012和2018(乐估乐股数据)

2,股债收益对比

▲A股盈收率超过十债(集思录数据)

▲沪市盈收率再次逼近十债2.5倍(Value500数据)

3,长线技术走势

大盘处于2015以来的超级大C浪,和2018年以来的大C浪,是牛市前重要底部。

大盘月线的空头趋势刚被修复,如有二次探底会是超级大底。

大盘周线上的均线纠缠,横盘震荡。中长期日均中,年线开始走平上拐,其他还比较混乱。

今年以来大盘在构筑大箱体,因四次向上未破和成交量一路向下,预判是下跌中继箱体。

4,市场长线风格

▲自2016年以来,风格偏价值和大盘,板块偏主要消费和金融。

▲自2019年以来,板块偏消费、医药、农业和部分科技。

5,市场量化情绪

▲全市场成交量——持续走低,只有2019年一季度高峰时一半。

▲新开户股民数——继续处于低位(萝卜投研数据)

▲破净股比例——处于历史第四波高位(乐估乐股数据)

▲巴菲特指数——68.63%(乐估乐股数据)

6,政策+资金

▲政策面上,不断推出改革、努力呵护市场。

▲资金面上,国内货币偏宽松,长线资金和境外资金不断进入。

四,房产价格走势

1,地产长短周期

库兹捏茨周期在2016-2023年处于上行阶段,基钦周期在201907-202107处于上行阶段。

2,全国房价走势

平均价格——在2010-2016的震荡向上后,自2017以来持续处于温和上涨阶段。

价格同比——201701以来至今同比持续下行,但2018以来跌势趋缓。未见见底反转信号。

价格环比——201609以来增速逐步下行,201902达到极值逼近零轴。和前两轮周期相比,本轮时间更强,也未见负值。

3,一二三线节奏

二三线城市房价在2010-2015的震荡横盘、2016的快速上涨后,自2017以来持续处于温和上涨阶段。一线城市房价在2010-2016的震荡向上后,自2017以来处于窄幅横盘状态。

4,重点关注城市

苏州、武汉、郑州总价不高,且自2017年以来一直横盘,近来略涨。

郑州房价同比近期在二次探底。上海同比也似乎完成了本轮探底。

5,美国reits指数

沿原有趋势稳步上行。

五,其他长线形势

1,A股周期板块(萝卜投研数据)

▲有色PB——略高于2006、2008和2018的历史最低,低于2014和2016

▲煤炭PB——和2014、2018同处历史最低

▲钢铁PB——逼近2014的历史最低,低于2018

▲基建PB——低于2018和2014,处于历史最低

▲银行PB——略高于2018年底2019年初的历史最低

▲证券PB——略高于2018的历史最低,处于2014低点附近

▲地产PB——和2018同处历史最低

2,国证转债指数

自2019年以来,突破四年来震荡箱体,进入中长均多头的牛市状态

3,封基折价机会

折价前三名:东证睿阳9.2%,东证睿轩8.4%,南方瑞合8.0%(集思录数据)

4,恒生指数估值

10.52倍——重回低估区域,适合长线布局(乐估乐股数据)

5,标普指数估值

22.68倍——进入高估范围(乐估乐股数据)

六,长线应对结论(20191031)

▲周期指标虽然目前多数偏空,但大半处于变盘边缘,因此2020上半年的基钦周期见底上行和之后的经济明显复苏都必然会出现。考虑到朱格拉周期在高位,库兹捏茨周期在上行,明后年的复苏将会强于2016-2017年。

▲主要金融市场也处于变盘边缘,预计明后年,商品股市非美货币看涨,美元长债看跌。

▲A股估值偏低、市场低迷,整体处于熊末牛初的状态,应该抓紧进行战略做多准备。

▲从经济周期、长线风格和周期板块估值来看,未来两年金融基建资源将会跑赢市场均值,应作长线为配置重点。

▲除了个别之前涨幅过大的三四线城市,202107之前,房价难有下跌。

▲恒生指数、国证转债、折价封基、非美货币、大宗商品也有投资机会,但是性价比不高。

▲美股指数和中证消费处于高估区间,性价比不高,美股甚至还有系统性风险。

▲未来两年主攻方向:A股金融蓝筹、资源板块和新兴市场指数。

▲2019年底完成底仓部署,剩余仓位酌情分批买入。

▲未来两年利率将会上行,债基投资和闲钱理财应该首选短债货基,回避长债混债。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $标普500指数(.INX)$

2018年1月 2018年2月 2018年3月 2018年4月 2018年5月 2018年6月

2018年7月 2018年8月 2018年9月 2018年10月 2018年11月 2018年12月