前言

这是沪深300指数系列文章的第四篇。在前面的文章中,我们分别介绍了沪深300指数的基本信息(网页链接{深入了解沪深 300 指数:中国股市的黄金标尺})、如何选择沪深300指数基金(沪深300指数基金挑选指南:三大关键因素助你选出优质基金)以及买入策略(沪深300指数投资策略:估值角度的买入时机分析)。

正所谓:“会买的是徒弟,会卖的才是师父”。只有在卖出时,盈利的果实才能真正收入囊中。因此,在选择合适的时机卖出手中高估的基金,显得尤为重要。如果错过了高估时期的卖点,不仅盈利可能缩水,还会浪费宝贵的时间。本文将重点从估值角度出发,结合沪深300历史上的上涨周期,探讨卖出时机的选择。

如何卖

当谈及卖出时机分析时,我们将从PE-TTM、PB和股债性价比这三个指标入手。至于为何选择这三个指标,你可以参考之前的文章:《沪深300指数投资策略:估值角度的买入时机分析》。在本文中,我们不再详述这一部分。

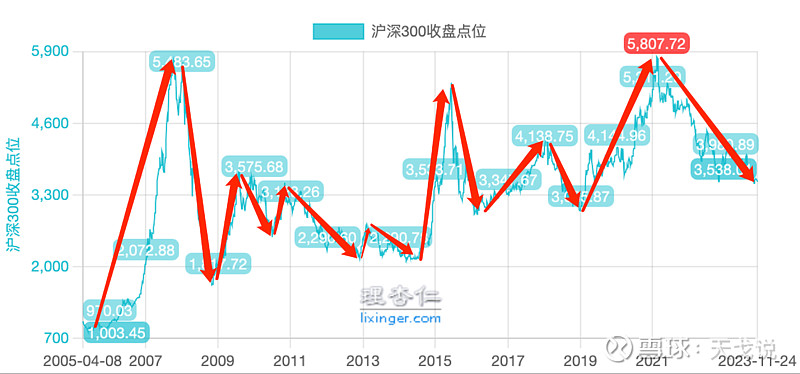

首先,让我们来看看沪深300指数历史上的上涨周期。以下列举了7个上涨周期,但自2022年10月31日以来,也出现了一个短暂的上涨周期。由于距离现在时间较近,这个上涨周期是否完整尚待商榷,因此暂时没有列入其中。

(图1 - 沪深300指数历史上涨区间数据 数据来源:理杏仁)

根据图1数据观察,我们可以得出以下结论:

a)从起始日期来看,短期(1年3个月)或长期(3年4个月),都会出现低位买点。

b)从收盘低点到收盘高点的时间跨度看,短期(10周,即2个月9天)或长期(115周,即2年4个月9天),都会出现最佳的卖点。

这些数据可以作为我们未来买卖决策的参考。

(图2 - 沪深300指数历史收盘点位相关数据 数据来源:理杏仁)

图2的上涨和下跌区间看起来更加直观,目前整体上是处于第7次下跌的底部区域,我们需要耐心等待第8次上涨。

1)PE-TTM

(图3 - 沪深300指数历史PE-TTM相关数据 数据来源:理杏仁)

根据图3数据:

a)从历史角度看:PE-TTM的买点区间百分位在0%~23.39%,卖点区间百分位在17.35% ~ 99.84%。

b)从近十年角度看:PE-TTM的买点区间百分位在0.14%~23.39%,卖点区间百分位在66.88%~78.03%。

c)以之前文章中买入策略为依据(橙色背景标识),卖点区间百分位在17.35%~78.03%。

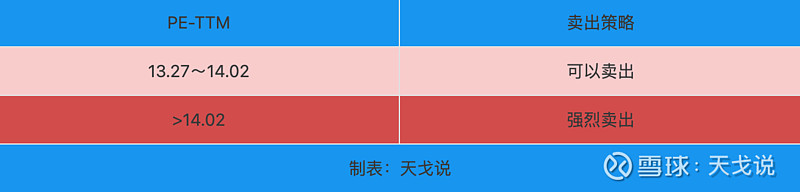

从这份数据来看,卖出时机的百分位区间跨度远远大于买入时机的区间跨度,这表明选择合适的卖点比选择买点更具挑战性。特别是针对PE-TTM指标,在2012年11月30日至2013年2月8日的上涨区间中,上涨时间非常短暂,这进一步说明了择时是一项艰巨的任务。然而,根据数据,即使在2013年2月8日附近没有卖出,再等待2年4个月,你会遇到下一个更好的卖点(2018年1月26日)。因此,购买指数基金需要使用长期不需要的资金,以便在接下来的上涨中获利。基于这份数据,当指数PE-TTM上涨到50%百分位时,开始考虑分批次卖出会比较合适。以下是针对PE-TTM指标的卖出策略:

(图4 - 沪深300指数基于PE-TTM指标的卖出策略 数据来源:理杏仁)

2)PB

(图5 - 沪深300指数历史PB相关数据 数据来源:理杏仁)

根据图5数据:

a)从历史角度看:PB终点区间在1.73~7.22,对应的终点百分位区间在15.25%~99.84%

b)从近十年角度看:PB终点区间在1.87~2.50,对应的终点百分位区间在50.03%~68.78%

c)以之前文章中买入策略为依据:只有PB为1.24和1.26符合要求(橙色背景标识),对应的终点百分位在61.82%~68.72%

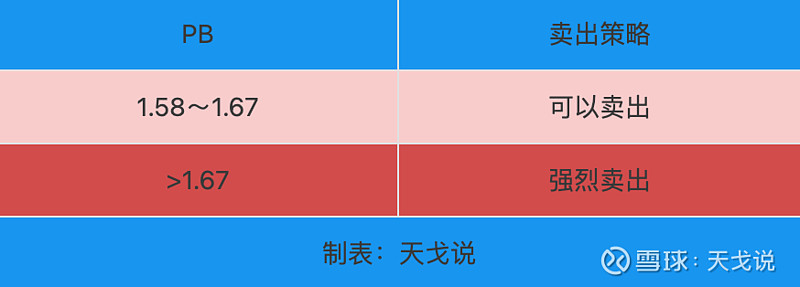

综合分析,基于过去十年的数据,尽管终点百分位在50.03%至68.78%之间,但为了增加安全边际,我们需要进一步降低卖出底线。因此,在40%分位时,我们应该逐步分批次卖出。以下是基于市净率(PB)指标的卖出策略:

(图6 - 沪深300指数基于PB指标的卖出策略 数据来源:理杏仁)

这个卖出策略因人而异,每个人的实际情况都不同。如果你已经达到了自己设定的止盈目标,分批卖出以确保收益稳妥也是一个明智的做法。实际上,并不一定要严格按照某个特定的策略来卖出。关键是根据自己的风险承受能力、投资目标和市场状况做出明智的决策。

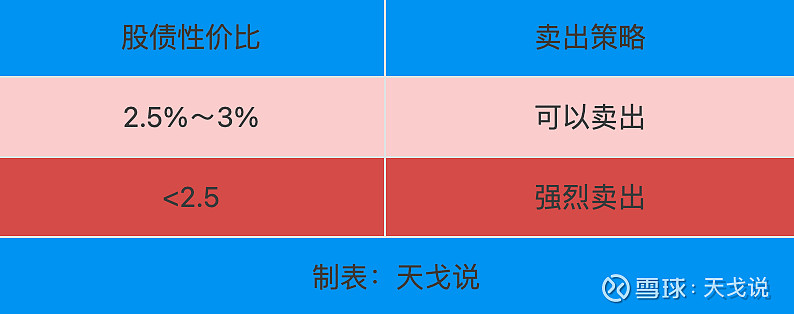

3)股债性价比

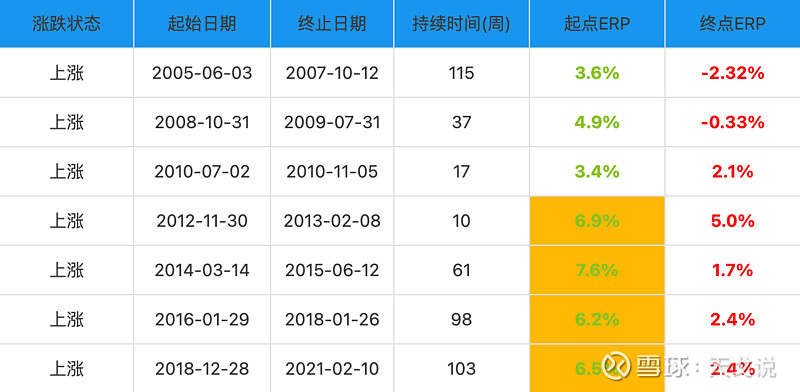

(图7 - 沪深300指数历史股债性价比相关数据 数据来源:理杏仁)

根据图7数据:

a)从历史角度看:终点ERP的区间在-2.32%~5.0%。

b)从近十年角度看:终点ERP的区间在1.7%~2.4%。

c)以之前文章中买入策略为依据(橙色背景标识):终点ERP的区间在1.7%~5.0%。

综合以上数据,我们发现股债性价比指标与PE-TTM类似,在2012年11月30日至2013年2月8日的上涨区间中,ERP为5.0%时就达到了最高点。这里的策略与PE-TTM相似,即在这个周期内很难仅通过估值判断合适的卖点,因此可以继续等待下一个周期。针对股债性价比指标,我们的策略如下:

(图8 - 沪深300指数基于股债性价比数据的卖出策略 数据来源:理杏仁)

小结

经过以上综合分析,结合历史上的上涨周期收盘点位,可以得出一个结论:卖出时机的选择难度比买入时机难度大。无论是PE-TTM还是PB指标,它们的终点百分位跨度都相当大。毕竟,估值只是我们在考虑买卖股票或基金时的一个因素,而非唯一因素。

因此,想更精准选择卖出时机,我们需要再结合考虑以下因素:

a)基本面

b)宏观经济走势

c)市场情绪

d)个人风险偏好和投资目标

此外,针对沪深300指数的卖出投资策略,后续还将通过量化交易的回测方法进行更深入的分析。如果你对此感兴趣,欢迎关注我的公众号,获取更多相关内容。

风险提示:投资有风险。以上内容均为个人观点,仅供参考和交流,不构成任何投资建议。

============================

往期文章:

============================