前言

本文是沪深300指数系列文章的第三篇。在之前的文章中,我们已经介绍了沪深300指数的基本信息(网页链接{深入了解沪深 300 指数:中国股市的黄金标尺})以及如何选择沪深300指数基金(沪深300指数基金挑选指南:三大关键因素助你选出优质基金)。作为A股市场最重要的宽基指数,沪深300指数备受关注。在实际投资过程中,准确择时往往是一项艰巨的任务,但并不意味着我们无法选择合适的买入时机。因此,本文将从估值的角度出发,探讨沪深300指数的三个关键估值指标,以帮助我们在底部区域选择适当的买入点,辅助投资决策。

何时买

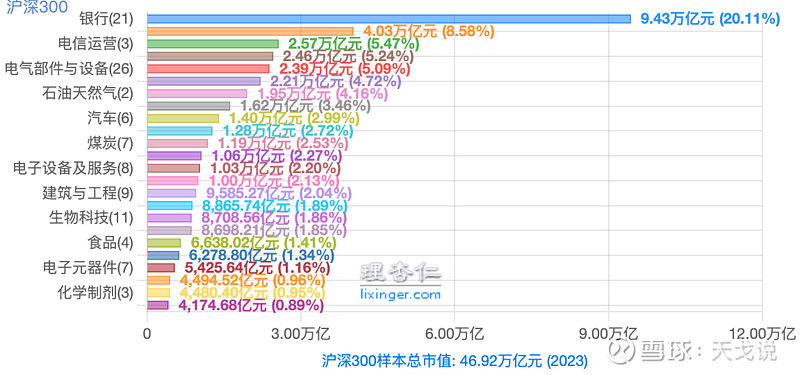

对于不同的指数,估值的指标并不完全相同。例如,中证红利指数主要采用股息率和股息率加权的PE-TTM数据。然而,沪深300指数的300个样本既包含周期性股票,也包含成长型股票,因此仅使用PE-TTM数据来估值可能不够全面。华宝证券研究团队在一份报告中详细回测了沪深300的历史数据。他们得出的结论是:采用PB(市净率)来估值时,整体上胜率和收益率相对于其他估值指标更好。因此,PB数据也作为沪深300估值的一个重要衡量指标。此外,考虑股债性价比,是因为沪深300作为沪深股市的大盘股代表与股债性价比指标之间存在明显的相关性,因此这也作为一个估值参考。

(图1 - 沪深300指数历史收盘点位 数据来源:理杏仁)

当我们观察沪深300指数的历年收盘点位行情图时,不难发现一个明显的趋势:尽管在某些年份中可能经历了最大回撤,但随着时间的推移,沪深300的收盘点位还是逐步攀升。这一趋势与之前文章中介绍的沪深300指数的基本面相吻合。因此,我们可以确定,沪深300的整体趋势是向上的(买指数就是买国运),这成为我们购买该指数的重要前提 。

1.PE-TTM

沪深300指数的PE-TTM指标从历史百分位和近十年沪深300收盘点位与PE-TTM对比两个视角进行分析。

1.1.历史百分位视角

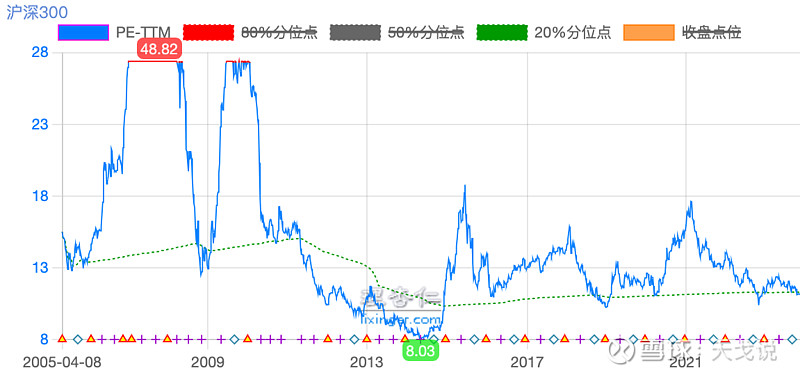

(图2 - 沪深300指数历史PE-TTM数据图 数据来源:理杏仁)

从图2中可以观察到,在沪深300指数的18年历史数据中,除了2011年4月至2014年12月这段较长的低估周期外,PE-TTM的低估时间相对较短。

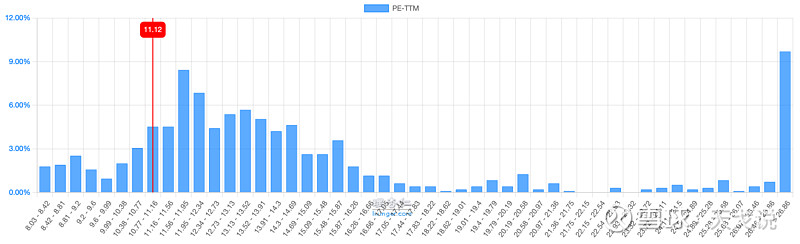

(图3 - 沪深300指数历史PE-TTM区间分布图 数据来源:理杏仁 时间截止:2023-11-17)

根据图3中沪深300指数历史上的PE-TTM数据,我们可以得知20%分位点为11.26,10%分位点为10.22。在图2中,我们将20%分位点以下视为低估区间。基于这一低估点位,我们可以得出基于PE-TTM指标的买入策略:

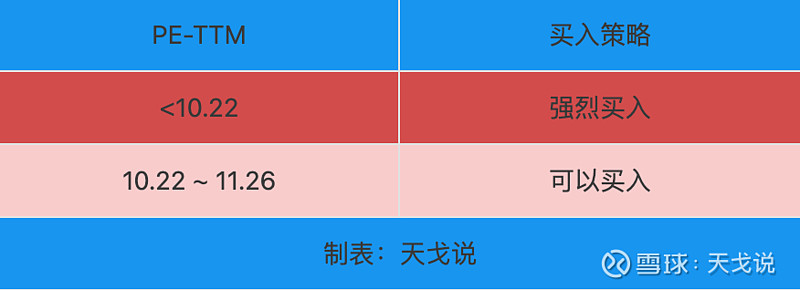

(图4 - 沪深300指数基于PE-TTM买入策略表 数据来源:理杏仁)

1.2.近十年沪深300收盘点位与PE-TTM对比视角

(图5 - 沪深300指数近10年PE- TTM数据图 数据来源:理杏仁)

通过图5中的数据,我们可以观察到,在近10年的历史数据中,自2014年12月突破20%分位点以来,沪深300指数的PE-TTM在20%分位点以下的时间相对较短(红框内部时间段)。这表明沪深300指数进入低估状态的时间并不多。因此,如果想要买入沪深300指数,需要一定的耐心。

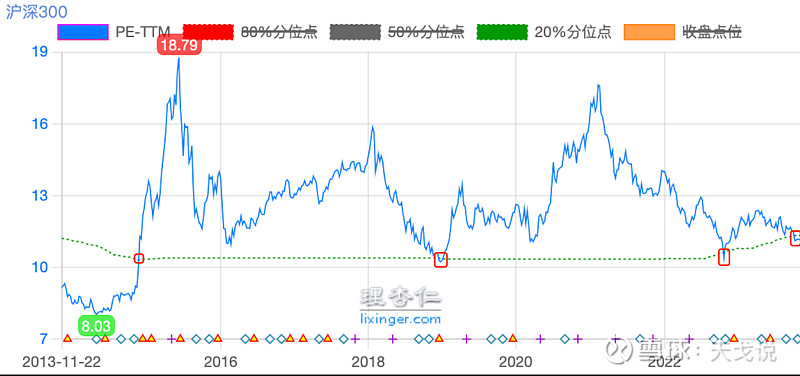

(图6 - 沪深300指数近10年收盘点位与PE-TTM数据 数据来源:理杏仁)

当我们观察图6中近10年沪深300指数处于底部区域的数据时,不难发现这些数据与图4中的买入策略相吻合。在沪深300指数处于底部区域时,PE-TTM都位于11.26的范围内,最高点也仅达到11.25。这一结果进一步印证了我们的买入策略。

2.PB

同样,PB指标也从历史百分位和近十年沪深300收盘点位与PE-TTM对比两个视角进行分析。

(图7 - 沪深300指数样本数据 数据来源:理杏仁)

沪深300指数估值要考虑PB指标的另外一个很重要因素是指数样本中包含了很多银行、保险、煤炭等周期性行业。而周期性行业比较适合PB来估值。

2.1.历史百分位视角

(图8 - 沪深300指数PB数据 数据来源:理杏仁)

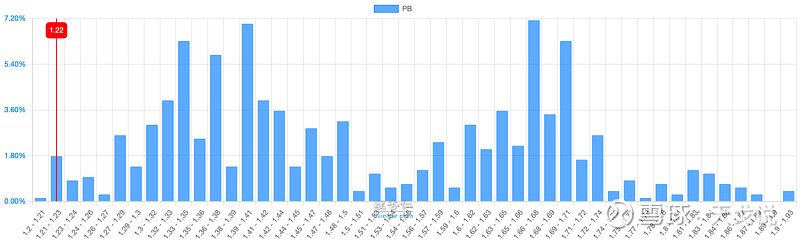

(图9 - 沪深300指数历史PB区间分布图 数据来源:理杏仁 时间截止:2023-11-17)

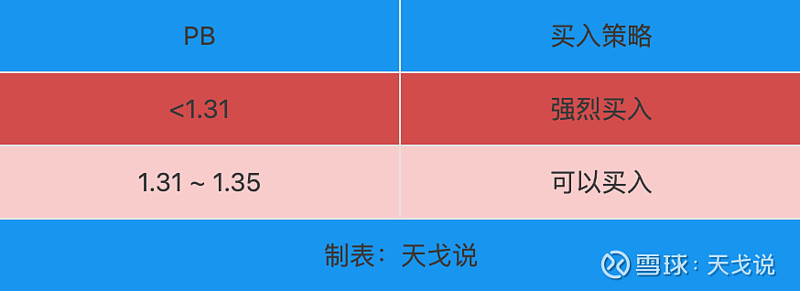

我们以沪深300指数历史上PB数据为依据,得到20%分位点是1.35,10%分位点是1.31。基于这些低估点位,我们可以得出PB指标的买入策略:

(图10 - 沪深300指数PB数据 数据来源:理杏仁)

2.2.近十年沪深300收盘点位与PB对比视角

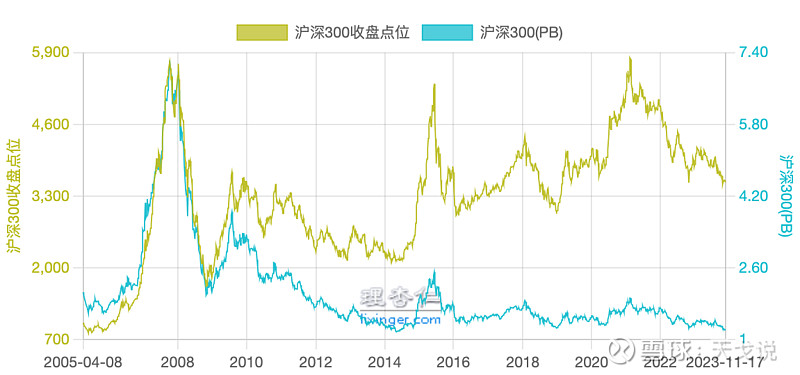

(图11 - 沪深300指数历史收盘点位与PB交互图 数据来源:理杏仁)

从图11中可以观察到,沪深300收盘数据趋势与PB数据是正相关性。沪深300指数上涨,PB数据也随着上涨;沪深300指数下跌,PB也随着下降。

(图12 - 沪深300指数近10年PB相关数据 数据来源:理杏仁)

我们通过图12中的数据可以进一步观察到,在最近10年中,沪深300指数的历史底部区域对应的PB数据都没有超过1.4,而从最近5年的数据来看,PB都处于1.34以下。这个数据也间接印证了图10中的买入策略。

1.3.股债性价比

(图13 - 沪深300指数风险溢价图 数据来源:理杏仁)

股权性价比指股票资产预期收益相对于无风险资产的超额收益(也称风险溢价),对中期择时有一定的指示意义。一般而言:我们用指数市盈率的倒数来反映股票资产的预期收益率,用十年期国债收益率来反映无风险资产收益率,即:1/指数市盈率 - 十年期国债收益率。当数值越大说明股票未来收益更高,配置性价比更高,反之当数值越小,说明债券的相对价值高于股票,此时应着重配置债券。

从图13中可以看到沪深300指数的风险溢价数据与收盘点位的走势是完全相反的,风险溢价值越高,后续一段时间沪深300涨势越明显。

(图14 - 沪深300指数近10年风险溢价相关数据 数据来源:理杏仁)

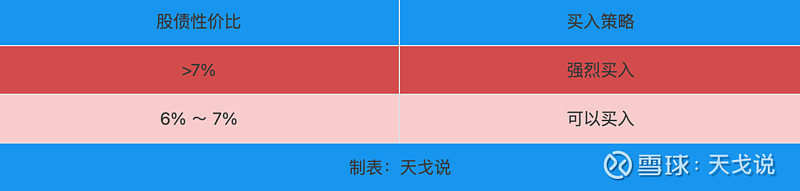

根据图14中记录的近10年沪深300指数相对低位的风险溢价数据,我们可以得出以下结论:在2014年5月、2016年2月、2019年1月、2020年4月、2022年4月、2022年10月和2023年10月这些时间点,股市都处于底部区域,且风险溢价均超过6%。因此,当风险溢价超过6%时,我们可以基本判断沪深300指数正处于底部区域。

(图14 - 沪深300指数基于股债性价比指标的买入策略 数据来源:理杏仁)

小结

在本文中,我们从三个不同的估值指标(PE-TTM、PB、股债性价比)出发,对沪深300指数的买入时机进行了分析。在日常基金购买决策中,我们通常会从多个维度、不同角度来评估买入时机。然而,即使如此,也无法百分之百确保精确性,因为除了估值,择时还需要考虑宏观资金流动性、经济走势、市场情绪等因素。因此,我们只能通过估值指标尽量争取一个模糊的正确。原计划本文还包括卖出策略,但由于篇幅所限,我们将在下文继续探讨。有兴趣的朋友可以点个关注,获取更多相关内容。

风险提示:投资有风险。以上内容均为个人观点,仅供参考和交流,不构成任何投资建议。

============================

往期文章:

============================